«Busco rentabilidad sin riesgo, que sea segura y que supere el IPC, para que mi dinero no pierda valor»

Muchos ahorradores acostumbrados a la remuneración que daban hace unos años los depósitos más rentables, siguen intentando encontrar algo parecido. Pero no hay que engañarse, ya no se encuentra la rentabilidad segura sin oscilaciones, sin riesgo.

Ante la pregunta de ¿Qué es el Riesgo?, la mayoría responde que entiende por riesgo la posibilidad de perder dinero. Algo lógico.

Pues bien, la forma más segura de perder dinero es tener el dinero en cuentas y depósitos, no tenerlo invertido.

Efecto de la subida de precios en nuestros ahorros

En los últimos años el IPC se ha ido moderando, así 2019 como la rentabilidad media de los saldos que tenemos en cuenta corriente y depósitos es 0, el dinero que tenemos en efectivo o cuentas ha perdido casi ese un 1%.

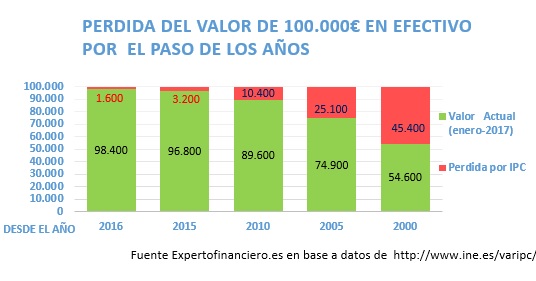

Si tenemos en cuenta lo que ha subido la vida en los últimos 10 años, el dinero en efectivo ha perdido un 20% de su valor.

Si tenemos en cuenta lo que ha subido la vida en los últimos 10 años, el dinero en efectivo ha perdido un 20% de su valor.

Según los datos del Instituto Nacional de Estadística, los precios desde el año 2.000 hasta diciembre de 2019 han subido un 49,9%, es decir, que 100.000 euros del año 2000 tienen un poder de compra de la mitad, sólo 50.100 euros.

(Nota de septiembre 2022: Hemos actualizado estos datos en nuestro artículo ¿Qué es la inflación?)

Así un ahorrador que busca rentabilidad segura y sin riesgo NO puede tener el dinero en efectivo, en cuentas o en depósitos, ya que es la forma más segura de perder dinero.

De igual forma que ya no volverán las cámaras de fotografía Kodac o las Blackberrys, ya no van a volver las rentabilidades altas sin nada de riesgo. Los tiempos en que una buena opción era dejar el dinero al Estado en Letras del Tesoro a un año al 5%, ya no volverán, ahora dan muy pocor por dejar el dinero a un año.

La solución tampoco es invertir en bolsa, sino que ha llegado el momento – sin aun no lo hemos hecho de planificarnos – y dividir nuestros ahorros en función del tiempo en el que previsiblemente no lo vamos a utilizar.

Cómo invertir de forma segura

Hay que tener en el corto plazo, en efectivo, en cuentas o en depósitos, solo el dinero que vamos a necesitar en un año, de lo contrario si no lo vamos a necesitar en un periodo largo de tiempo y dejamos el dinero en efectivo, vamos a perder dinero por al no superar lo que suben los precios, el IPC.

Para el dinero que no necesitamos en un año hay que distribuirlo en varios plazos, 2-3 años, 4-7 años y más de 7 años y dentro de cada plazo buscar los productos y las estrategias para invertirlo con el menor riesgo posible.

Pasar de tener el dinero en cuenta o depósitos a tenerlo invertido en el medio y largo plazo no significa asumir riesgos elevados ni que lo podemos perder todo. Ni tan siquiera una parte, significaría pasar de perder seguro a la posibilidad de ganar mas rentabilidad que el IPC.

Lo fundamental para invertir de forma segura es invertir nuestro dinero en función de nuestros objetivos y, principalmente, utilizar estrategias que hagan que nuestro dinero esté seguro, pase lo que pase en los mercados.

En el mercado hay muchas alternativas, pero hay que conocerlas, ya que nos puede pasar lo que ha avisado la CNMV, que algunos ahorradores están invirtiendo en renta fija, en fondos garantizados o de rentabilidad objetivo pensando que no asumen riesgos y es todo lo contrario.

No existe el producto mágico ni la solución ideal para todo el mundo, sino que en función de nuestra situación y objetivos debemos planificar y diversificar para obtener rentabilidades sin asumir riesgos elevados.

En conclusión: Diversificar tus ahorros y planificar las inversiones

Para obtener más rentabilidad a partir de ahora deberemos realizar una buena planificación financiera, eligiendo diversos productos de ahorro o inversión en función del plazo en el que lo podamos mantener invertido.

En los ahorros que no vayamos a necesitar a corto plazo será dónde podamos obtener mayores rentabilidades, eso sí, asumiendo un nivel de riesgo mayor que en los depósitos, pero no quiere decir que no puedan ser inversiones seguras a medio y largo plazo.

Igual que consultamos con una abogado o asesor fiscal cuando tenemos dudas legales o fiscales, es interesante contar con la opinión de un asesor en finanzas personales, cuya función es ayudar a los ahorradores y a las familias a realizar una buena diversificación financiera para rentabilizar sus ahorros de acuerdo a las necesidades y a las circunstancias de cada uno. Puedes leer más en el articulo “En el 2020, pon un asesor financiero personal en tu vida”

Solicita estudio gratuito de tu situación y ver alternativas para tus ahorros

Si quieres saber qué opciones son mas adecuadas para tus ahorros y cómo conseguir tus objetivos financieros, puedes enviarnos un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario para solicitar asesoramiento financiero personal.

Haremos sin coste ni compromiso un análisis de tu situación financiera y te indicaremos las alternativas y los productos más adecuados para ti.

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es