La contratación de los depósito bancarios sigue subiendo mes a mes … Y eso a pesar de las bajas rentabilidades que ha ofrecido durante todo el 2015 y las ya casi nulas que está dando en estos primeros meses de 2016.

2.000 millones más en depósitos en abril 2016

A finales de cada mes el Banco de España publica la estadística sobre la evolución de los depósitos bancarios. La que se ha publicado a finales de mayo se puede consultar en este enlace Evolución depósitos estadística mayo 2016

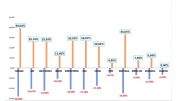

En los datos se puede ver que a nivel global, los residentes en España tienen actualmente en depósitos bancarios algo menos de 1,4 billones de euros (1.396.900 millones de euros) con una tendencia a la baja en los últimos tres meses, Aquí se incluyen particulares, empresas y fondos de inversión y pensiones.

Pero en el caso de los ahorradores particulares el saldo en depósitos sigue aumentando y alcanzó a finales de abril los 741.000 millones, el saldo más elevado desde finales de 2013.

El Banco de España nos dice que en abril de 2016 el saldo en depósitos subió más 2.000 millones de euros… y eso a pesar que la rentabilidad media de los depósitos ya está por debajo del 0,3% (en marzo los nuevos depósitos tuvieron una rentabilidad media del 0,27% anual)

----------------------------------------

Compra y regala nuestro libro "AHORRA Y DISFRUTA" que da las claves sobre como ahorrar e invertir de forma segura en el momento actual.

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

--------------------------------------

El depósito bancario: producto estrella, rentabilidad casi nula

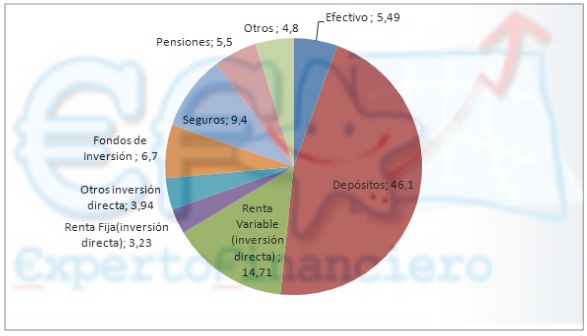

El depósito sigue siendo la opción principal de las familiares españolas a la hora de “invertir” sus ahorros, o más bien habría que decir “colocar” su dinero, porque prácticamente esos 740.000 tienen una rentabilidad nula.

El depósito sigue siendo la opción principal de las familiares españolas a la hora de “invertir” sus ahorros, o más bien habría que decir “colocar” su dinero, porque prácticamente esos 740.000 tienen una rentabilidad nula.

Históricamente el depósito ha dado buenas rentabilidades, con intereses anuales al 4% como veíamos hace 3 ó 4 años, las familias obtenían un rendimiento por sus depósitos, y a pesar que las bolsas subían en esa época más de un 10% anual, los ahorradores se conformaban con ese 4% de rentabilidad anual.

La situación ha cambiado, el banco central europeo está cobrando a los bancos por sus depósitos un 0,4 %, es decir, que les “ofrece” una rentabilidad negativa del 0,4% , la Letra del Tesoro a un año tiene también tipos negativos, hay que pagar para invertir en deuda del Estado a 1 año, un 0,15% y los depósitos dan rentabilidades cercanas al 0%

Pero a pesar de ello el saldo en depósitos de las familias españolas sigue subiendo…

¿Por qué?

¿Qué hago con mis depósitos si soy un ahorrador conservador?

Seguramente hay más de una razón, pero una de ellas es ¿Qué hago con mis depósitos si soy un ahorrador conservador?, la respuesta es que hay que adaptarse a los nuevos tiempos y diversificar.

Hay que planificarse y diversificar.

Primero tendemos que dividir el dinero que tenemos ahora en depósitos en función del tiempo en que previsiblemente no vayamos a utilizarlo, qué parte vamos a necesitar a corto plazo (en el próximo año), que parte la podemos mantener invertida 2-3 años y que parte de nuestros ahorros no vamos a necesitar hasta dentro de 4 años o más.

Una vez tenemos los ahorros divididos, llega el momento de elegir qué producto es el adecuado para nosotros, en función de nuestra situación y objetivos, hay que seleccionar dentro de cada plazo los productos que más nos convienen.

Así en depósitos bancarios podemos tener el dinero que vayamos a utilizar en el corto plazo, ya sea para un objetivo concreto (compra casa, coche….) o como colchón de seguridad, por si surge algún imprevistos.

La parte de los ahorros que no vamos a necesitar hasta dentro de 2 o más años, no conviene invertirlos en depósitos, dada la nula rentabilidad, sino que hay otras alternativas: fondos monetarios que inviertan en productos que vencen a más de un año, fondos de inversión que pagan rentas o dividendos, fondos mixtos, fondos que invierten de forma diversificada en todo el mundo…

Cada uno debe buscar la combinación de productos más adecuada para conseguir sus objetivos.

Solicita análisis de tus ahorros

Desde ExpertoFinanciero.es te podemos guiar en que productos o estrategias son las más adecuadas para que tu dinero no pierda valor al estar en cuenta corriente y depósitos.

Puedes indicarnos tu situación a través de nuestro formulario para asesoramiento personalizado y nos pondremos en contacto contigo sin ningún tipo de coste ni compromiso, para analizar qué alternativas son las más convenientes para ti.

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es