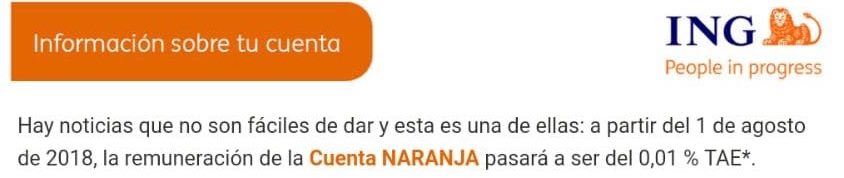

Este verano no ha empezado bien para los clientes de la Cuenta Naranja de ING. Han recibido un email en el que les dicen que el interés que va a dar la cuenta ha bajado al 0,01% y paralelamente ING suspende la llegada de dinero de otras entidades a la Cuenta Naranja mediante la transferencia inversa, también llamada OTP o domiciliación de recibo para ingresar dinero. Ante está situación, estamos recibiendo emails y consultas a nuestro formulario de contacto sobre las alternativas para los ahorros que están en la Cuenta Naranja de ING.

En primer lugar, vamos a ver qué significa un interés del 0,01%:

Si tenemos 1.000 euros ahorrados, al año significa recibir 0,1 euros

Para 10.000 euros el interés de todo un año es de 1 euro

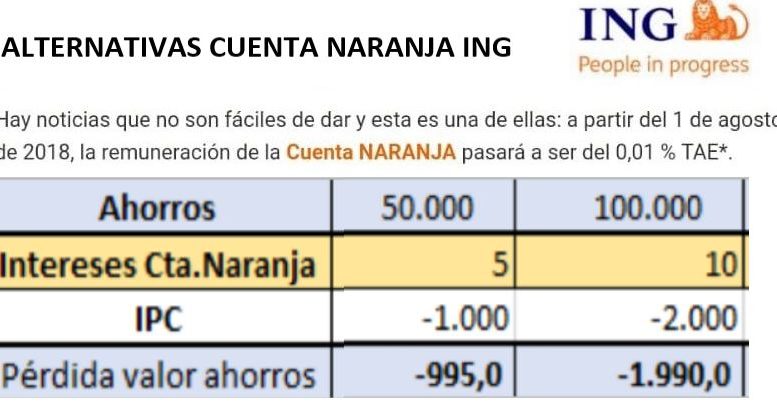

Por tener 50.000 euros en la cuenta naranja un año, recibes 5 euros.

Para unos ahorros de 100.000 euros, los intereses de la cuenta naranja son 10 euros al año

Y para llegar a recibir 100 euros al año es necesario tener durante un año 1.000.000 euros (un millón de euros)

Para saber el valor real de estos rendimientos de la cuenta naranja hay que compararlos con lo que sube la vida, el IPC, y que hace que nuestros ahorros vayan perdiendo poder de compra. En junio de 2018, la subida de precios durante los últimos doce meses ha sido del 2,3%.

Podemos ver qué para unos ahorros de 100.000 euros, la rentabilidad que nos da la Cuenta Naranja es de 10 euros, y paralelamente con la subida de precios actual, para hacer cálculos vamos a utilizar un 2%, esos 100.000 euros durante un año en la Cuenta Naranja han perdido un valor de 1.990 euros. El poder de compra de los 100.000 euros dentro de un año será de 98.000 euros, y eso que solo hemos tenido en cuenta un año, si tenemos en la cuenta naranja 5 años ese dinero, significa que vamos a perder 10.000 euros.

Así que dejar el dinero en cuentas sin interés o en la cuenta Naranja al 0,01% no es una buena opción

Alternativas Cuenta Naranja ING

Como siempre indicamos en ExpertoFinanciero no hay una única respuesta , ya que cada ahorrador utiliza la Cuenta Naranja según sus necesidades y objetivos.

Por lo que nos indican los clientes a través de nuestro formulario de contacto para asesoramiento, estos son las razones que más se repiten:

- Para tener un colchón para imprevistos

- Daba una rentabilidad interesante

- Es gratis

- Para apartar un dinero cada mes desde su cuenta principal y así no verlo y no gastárselo

- Para ir ahorrando para los hijos o para la jubilación

- Por no saber dónde invertir mejor el diner0

En función de cada objetivo, de cada motivo para tener el dinero en la cuenta las alternativas serán distintas.

Si es para tener un colchón para imprevistos, lo importante no es sacarle un rendimiento al ahorro sino estar tranquilos, por lo que el ahorro se puede quedar en cualquier cuenta, aunque no de interés.

Según recomienda el Banco de España, el colchón de seguridad o de imprevistos debe estar entre 3 y 6 meses de los gastos mensuales que tengamos. Por ejemplo, si cada mes gastamos 1.500 euros, nuestro ahorro para imprevistos debería estar entre 4.500 y 9.000 euros, en función del tipo de trabajo, familia o préstamos que tengamos,

Para el resto de razones, tener el dinero en la Cuenta Naranja o en otra cualquier cuenta o depósito es perder dinero. Ya que si no superamos lo que sube la vida, el IPC, nuestros ahorros año van a ir perdiendo valor. Cuánto más tiempo tardemos en reaccionar más dinero estaremos perdiendo.

La mejor opción no es elegir un fondo de inversión porque en los últimos años haya subido mucho, como el de S&P que nos aparece como opción cuando vamos a hacer una transferencia desde ING ni tampoco elegir una de las carteras de fondos que nos dicen que podemos elegir ( Naranja Conservador, Naranja Moderado, o Naranja Dinámico).

La mejor opción no es elegir un fondo de inversión porque en los últimos años haya subido mucho, como el de S&P que nos aparece como opción cuando vamos a hacer una transferencia desde ING ni tampoco elegir una de las carteras de fondos que nos dicen que podemos elegir ( Naranja Conservador, Naranja Moderado, o Naranja Dinámico).

Lo más adecuado es analizar la situación y el perfil de cada uno y el tiempo en el que no vamos a necesitar los ahorros, una vez apartado dinero destinado a colchón para imprevistos, y en base a ello ver qué productos son más adecuados.Tres ejemplos:

Si el motivo de nuestra Cuenta Naranja es destinar una cantidad mensual, para los hijos, para la jubilación o para la compra de una casa, hay que hacer un plan de ahorro que de forma segura y rentable nos ayude a crear una hucha que al menos supere el IPC. Se pueden destinar cantidades mensuales desde 50 euros al mes a ir creando estas huchas, y al final tendremos una cantidad muy superior a si ese ahorro mensual lo dejamos en una cuenta. (Ver ejemplo planes de ahorro)

Si queremos obtener un rendimiento por nuestros ahorros se puede elegir uno o varios fondos que pagan rentas, que pagan dividendos, pero con mucho menos riesgo que comprar acciones en bolsa y que nos paguen dividendos. Este tipo de fondos están tanto en la actualidad una rentabilidad del 3,5% anual. (Ver fondos de rentas)

Si nuestro objetivo es rentabilizar nuestros ahorros, la mejor opción es hacer una planificación y diversificación financiera e invertir en fondos de corto, medio y largo plazo, utilizando estrategias que van a aumentar la seguridad de la inversión, como la de no entrar de una sola vez , sino de forma progresiva y así para los ahorros de medio plazo, entrar en fondo de este perfil pero durante un año por ejemplo, de forma que si hay alguna bajada en ese año nos favorezca.

Si a largo plazo, por ejemplo pensamos que en 5 años no vamos a necesita el dinero lo mejor es para esta parte de los ahorros ir entrado en dos ó tres años, así aumentamos la seguridad de la inversión y por otro lado la rentabilidad será mayor si hay oscilaciones en los mercados. (Ejemplo invertir 100.000 euros)

Los fondos en los que vayamos a invertir no hay que seleccionarlos como hemos comentado por rentabilidades pasadas sino en función de nuestro perfil como inversor, y del tiempo que podamos mantener los ahorros invertidos. Lo más adecuado para seleccionar cuál sería la mejor alternativa para los ahorros que tenemos en la Cuenta Naranja es contar con la ayuda de un asesor financiero, que nos analice nuestra situación, vea cual es la mejor opción en este momento, y vaya realizando un seguimiento periódico tanto de la evolución de nuestros ahorros y de nuestros objetivos, para hacer ajustes en caso necesario.

Puedes solicitar sin conste ni compromiso un estudio de las mejores alternativas para tu dinero de la Cuenta Naranja, enviándonos un email a Consultas@expertofinanciero.es o mediante nuestro formulario de asesoramiento.

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es

-

- Todo el mundo debería tener un plan de ahorro mensual: la forma más segura de invertir

- Opciones para los depósitos al 0%

- La mejor cuenta ahorro niños no es una cuenta

- ¿Qué es un PIAS?: Ahorrar para la jubilación

- Ahorrar para la jubilación, no para Hacienda

- Cálculo de la pensión: Edad de jubilación y años cotizados

- Cómo invertir 1.000 euros al mes (ejemplo planes de ahorro)

- Cómo invertir 100.000 euros (Ejemplo diversificación ahorros)

- ¿Cómo obtener más rentabilidad por nuestros depósitos?

- En el 2018, pon un asesor financiero personal en tu vida

- Plan de ahorro ¿Cómo ahorrar de una forma rentable? Método PAC

- Amortizar hipoteca o ahorrar e invertir para poder cancelarla antes

- Pensión autónomo: ¿Cotizar al máximo o hacer plan ahorro jubilación?

- La letra pequeña de los fondos de inversión garantizados. ¿Son rentables?

- Impuestos a pagar por el Gordo Navidad y otras Loterías