Para evitar que nuestro dinero y nuestro ahorro mensual vaya perdiendo valor, lo más adecuado es ir haciendo parte del ahorro que vamos generando a un plan de ahorro, de forma que cada mes pongamos una determinada cantidad. En este artículo vamos a ver las cantidades que se pueden obtener al invertir 500 euros cada mes.

La cantidad final va a depender de la rentabilidad media que obtengamos y, principalmente, del número de años en los que vamos a ir ahorrando.

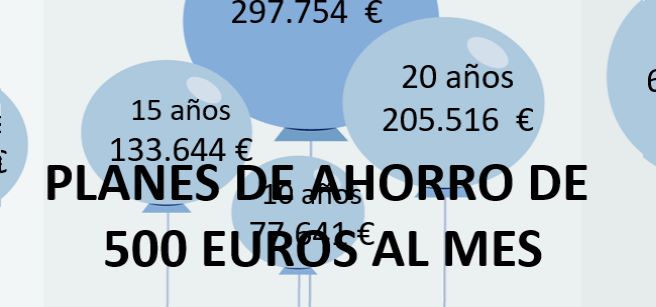

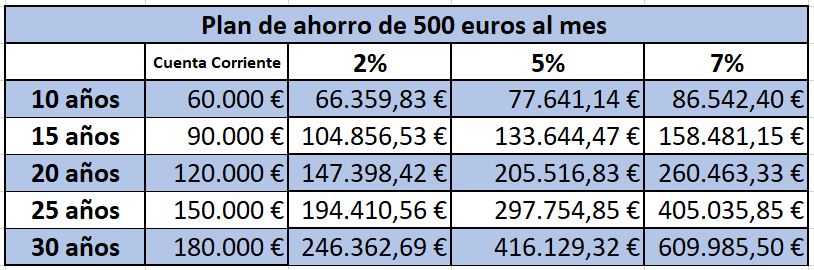

Si obtenemos un 2% de rentabilidad anual, en10 años aportando cada mes 500 euro obtendremos 66.359 euros; en 15 años el capital acumulado alcanzará los 104.856 euros; en 20 años los147.398, que en 25 años serán 194.410 euros; en 30 años la cifra sube a 246.362 euros y, si el plan de ahorro lo mantenemos 35 años, la cantidad final con ese 2% de rentabilidad anual será de 303.773.

Si la rentabilidad media final es del 5 % anual, en 10 años obtendremos 77.641 euros; en 15 años 133.644; aportando 500 euros en 20 años, el ahorro acumulado será finalmente de más de 200.000 euros, 205.516; en 25 años ya alcanzamos casi los 300.000 euros: 297.754; y para más tiempo, el interés compuesto hace su función y las cantidades se ven considerablemente incrementadas, en 30 años se llega a los 416.129 euros y en 35 años ya se supera el medio millón de euros: 568.046

Obteniendo un 7% de rentabilidad media anual, vemos que el paso de los años hace que nuestro ahorro se vaya multiplicando mucho más rápido que en los casos anteriores, así, en 10 años tendríamos ya 86.542 euros, en 15 años 158.481 euros y en 20 años ya habremos superado los 250.000 euros, exactamente invirtiendo 500 euros al mes durante 20 años la cifra final será de 260.463 con una rentabilidad media anual de 7%. Para planes de ahorro a más largo plazo, el patrimonio logrado aumenta, alcanzando los 405.035 euros en 25 años, los 609.985 en 30 años y superando los 900.000 euros para un plan de ahorro a 35 años.

Planes de ahorro de 500 euros al mes

Aquí tienes los resultados de invertir todos los meses 500 euros al mes, en función del tiempo en el que vamos a invertir y de la rentabilidad media anual lograda:

¿Qué rentabilidad se puede lograr en un plan de ahorro?

Naturalmente depende de cómo invirtamos nuestro ahorro mensual, conviene recordar ahora lo que hemos visto en varios artículos de ExpertoFinanciero, a largo plazo la rentabilidad SIEMPRE será mayor si invertimos en la economía mundial.

Por ejemplo, en este estudio de la gestora de fondos JPMorgan, que se puede ver en la web Fundyourfuture» vemos esta imagen, los diferentes resultados que se han obtenido invirtiendo a largo plazo en renta variable, en renta fija o en productos de corto plazo como la cuenta corriente o depósitos con baja rentabilidad. El capital final significa tener 3 euros o 486 euros por cada euro invertido inicialmente. Puedes ver más sobre estos tipos de inversiones en nuestro artículo : «Tipos de activos financieros: Renta variable, renta fija y activos monetarios«

Ningún plan de ahorro ha perdido dinero en los últimos 20 años

A modo de ejemplo, los planes de ahorro de 500 euros al mes, que se han puesto en marcha en los últimos 20 años y que han durado 15 años, han obtenido una rentabilidad media anual del 6,45%, independientemente de cuándo se pusieron en marcha y de todas las circunstancias u oscilaciones de los mercados hayan pasado en ese tiempo.

Los planes de ahorro que han durado 10 años han obtenido una media anual del 6,85%, y lo que es más importante, NINGÚN PLAN DE AHORRO de 500 euros al mes A 10 o 15 AÑOS HA PERDIDO DINERO en los últimos 20 años.

Naturalmente estos planes de ahorro no invierten en sólo un país ni en un sólo sector, sino que invierten de forma diversificada en todo el mundo, en inversiones adecuadas para el plazo en que vamos a estar haciendo aportaciones mensuales. Un plan de ahorro hecho en cuenta corriente o en productos de largo plazo no va a conseguir superar lo que sube la vida ni nos va a permitir obtener una rentabilidad adecuada al tiempo en que vamos a estar ahorrando.

Si deseas ampliar esta información, lo puedes hacer, sin coste ni compromiso, enviándonos un email a ricardovila@expertofinanciero.es o rellenando nuestro formulario de asesoramiento.

La ventaja de empezar cuanto antes a ahorrar

En la tabla de los resultados de los planes de ahorro de 500 euros al mes, vemos la gran ventaja de empezar a invertir cuanto antes. Por ejemplo, para una rentabilidad anual media del 5%, la diferencia entre ahorrar 10 y 15 años , es tener al final 77.000 o 133.000 euros, es decir, que por 5 años más se consigue 56.000 euros más, un 72% más (de los que 30.000 son por aportaciones nuevas).

Esta diferencia aumenta si en lugar de ahorrar 15 años, nuestro plan de ahorro de 500 euros al mes tiene una duración de 20 años, a 15 años tendríamos los 133.000 euros y en 5 años más la cantidad sube hasta los 205.000 euros, 72.000 euros más (de lo que también 30.000 son por la aportaciones de 500 euros cada mes, durante 5 años).

Así, podemos comprobar que a mayor duración del plan de ahorro, mayores ventajas vamos a tener del interés compuesto.

Siempre es bueno tener presente el ejemplo de dos personas que ahorran cada mes, una está ahorrando desde que cumple 22 hasta los 32 años, y la otra desde los 32 años hasta los 65 años… una ahorra 10 años, la otra 34 años. ¿Quién tiene más al final?, lo puedes ver en la web Finanzasparatodos en el artículo la mayor ventaja de la juventud, el tiempo«

¿Dónde invertir los 500 euros al mes?

Hay varias opciones para poner un plan de ahorro de 500 euros al mes, la elección de un producto u otro va a depender principalmente del objetivo que tengamos y del plazo en el que tenemos la idea de ir haciendo esa inversión mensual.

Los objetivos puede ser desde pagar la entrada de una vivienda, o hacer que la hipoteca dure menos años, hasta disponer de unos ahorros para cuando nuestros hijos sean mayores, pasando por el objetivo de conseguir un capital para lograr nuestra «libertad financiera» a los 45, 50 o 55 años, o la meta que tienen muchos, mantener el nivel de vida cuando seamos pensionistas.

En función de ese objetivo y del plazo, puede ser mejor ahorrar 500 euros al mes en fondos de inversión, siempre diversificados en todo el mundo, o en otro tipo de productos como los planes de pensiones o los PIAS, más adecuados para ahorrar de cara a la jubilación.

Siempre tenemos que respetar los límites legales que hay en algunos productos. Por ejemplo, en los planes de pensiones no se puede ahorrar más de 125 euros al mes y en los PIAS el límite es de 8.000 euros al año. En planes de ahorros en fondos de inversión no hay límites.

Para ver qué tipo de plan de ahorro es más adecuado para ti, desde ExpertoFinanciero podemos hacer un estudio totalmente gratuito y ver qué opciones son las mejores para destinar 500 euros al mes. Te puedes poner en contacto con nosotros en el email ricardovila@expertofinanciero.es o también explicándonos tu caso en nuestro formulario de consulta.

Aquí también puedes consultar los artículos más leídos en ExpertoFinanciero.es: