Este año 2013 estamos asistiendo al auge en los fondos que tienen como característica principal el pago de unas rentas anuales, para tener una de las ventajas que ven muchos ahorradores a la hora de tener su dinero en depósitos bancarios, el hecho de poder cobrar periódicamente los interés, para complementar sus ingresos habituales.

Por una de las características de los fondos de inversión, el hecho de que las plusvalías (la revalorización que obtenemos por invertir en el fondo) no tributen hasta el momento de la venta de las mismas, había hecho que los fondos que “pagan” rendimientos no se comercializasen. Pero la necesidad de algunos ahorradores en cobrar rentas periodicas ha hecho que se empiecen a vender este tipo de fondos.

¿Cómo obtienen las rentas periódicas en un fondo?

Hay dos sitemas para que los inversores de un fondo obtengan rentas periódicas:

- Pago de dividendos:

El sistema que se utilizaba hasta ahora era mediante el pago de dividendos. Estos fondos nacieron en Japón en el año 2002 como una forma de complementar la jubilación. Tienen como objetivo generar una renta corriente elevada y paralelamente un crecimiento del capital, periódicamente se da a los partícipes la opción de elegir entre distribuirse las rentas o reinvertirlas en forma de nuevas participaciones del fondo.

Un ejemplo de este fondo sería el Fidelity European High Yld E-MDIST-EUR. Figura con un riesgo de 5 sobre 7 en la información legal facilitada por la gestora del fondo dada las características de las inversiones que realiza para intentar pagar unos rendimientos periódicos, está recomendado para inversiones a un plazo de 5 años.

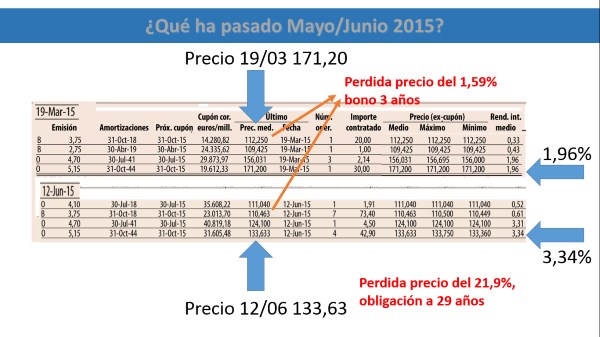

Fondo de inversión con pago de rentas

- Reembolsos de participaciones obligatorios:

Los fondos que se están comercializando ahora, para intentar captar parte del ahorro que está en depósitos bancarios, son los fondos con un objetivo de rentabilidad no garantizada con reembolsos de participaciones obligatorios, son unos de los tipos de fondos que podemos encontrar dentro de la categoría fondos de gestión pasiva de la CNMV. (En éste artículo sobre puedes recordar las características principales de los fondos de rentabilidad no garantizada)

Los fondos con reembolsos de participaciones obligatorios tienen el objetivo de recuperar la inversión inicial, tras recibir periódicamente unas rentas, que se materializan con la venta de participaciones. Son para inversiones de 4 a 5 años, y con un periodo inicial de comercialización.Fuera del periodo inicial del lanzamiento del fondo y de los reembolsos obligatorios, tienen altas comisiones de entrada y salida.

Ejemplos fondos con reembolsos de participaciones obligatorios

Fondo con objetivo de rentabilidad no garantizado que busca obtener a vencimiento el 100% de la inversión inicial dee fecha 4 de julio de 2013, tras haber realizado 4 reembolsos obligatorios del 2,60% de la inversión realizada, los días 17 de marzo de 2015,2016 y 2017 y el último junto a la finalización del período el 31 de julio.

A un plazo de 4 años y 8 meses, tiene el objetivo de rentabilidad estimado no garantizado de recuperar la inversión inicial de fecha 26 de julio de 2013, tras haber recibido mediante cuatro reembolsos obligatorios por cada 6000 euros de inversión, tres de 120 euros anuales brutos, más uno de 78,6 euros, coincidiendo con la finalización del periodo (20 de marzo de 2018). Lo que equivale a una rentabilidad TAE del 2%.Consejos de expertofinanciero.es

Ventajas e inconvenientes de los fondos con reembolsos de participaciones obligatorios

- El principal inconveniente es que perdemos una de las principales ventajas de los fondos de inversión, el hecho que no haya que tributar hasta que vendamos las participaciones. En esto fondos cada año que cobremos las rentas, deberemos tributar por ello. Para evitar este efecto fiscal, se están incluyendo cláusulas mediante las cuales se puede recuperar las rentas, no vendiendo participaciones del fondo sino realizando traspasos a otros fondos, por ejemplo, hacia fondos monetarios.

- Comparten la mayoría de las ventajas e inconvenientes de los fondos de rentabilidad no garantizada: solo son interesantes si se entra en el periodo de comercialización inicial, hay fuertes penalizaciones para salir y entrar fuera de los periodos de reentabilidad no garantizada, por lo que son inversiones para un plazo medio de 4 a 5 años

- En estos fondos de rentas el capital inicial y la rentabilidad esperada no están garantizadas al 100%, es un objetivo a alcanzar por parte de los gestores del fondo, pero dado que son fondos de gestión pasiva, las inversiones que se realizan al inicio del periodo y se mantengan hasta la finalización del mismo, es altamente probable que obtengan las rentabilidades estimadas para cada fondo de rentas

Consejos de expertofinanciero.es

- La principal recomendación es leer muy bien el folleto simplicado o la ficha comercial del fondo

- No hay que dejarse engañar por la rentabilidad con la que aparecen estos fondos en los ranking. Recordar que solo debemos invertir en el momento inicial de la comercialización del fondo.

- Solo invertir una parte los ahorros disponibles y que sepamos que no los vamos a necesitar durante todo el periodo de vigencia del periodo objetivo, es decir, unos 5 años.

- En este momento (junio 2013) los fondos que se están comercializando sobre renta fija, dan una una TAE del 2,50% para un periodo cercanos a 5 años. Horizonte temporal más lejano que el plazo máximo de los depósitos que se comercializan acualmente, que son de unos dos años y medio.

- Cada inversor tiene que valorar si está más tranquilo con un fondo de este tipo o invirtiendo directamente en fondos de renta fija o variable y realizar él mismo los reembolsos cuando necesite liquidez.

- También hay que analizar otras posibilidades de inversión en fondos, como Fondos Garantizados de Renta Fija y Variable, otros fondos de gesión pasiva con rentabilidad estimada no garantizada o invertir directamente en fondos de inversión tradicionales.

- En numerosos casos es más rentable invertir directamente en letras y bonos del estado que en estos fondos, en la página del Tesoro, puede ver las últimas rentabilidades obtenidas (En julio 2013 la rentabilidad del Bono a 3 años ha sido del 2,76% y del bonos a 5 años el 3,73%)

Más artículos sobre fondos de inversión:

Dónde invertir dinero de forma segura en 2024: depósitos, fondos y sobre todo estrategia.

Dónde invertir dinero de forma segura en 2024: depósitos, fondos y sobre todo estrategia. Cómo invertir de forma segura en estos momentos

Cómo invertir de forma segura en estos momentos Aumentar la rentabilidad de los fondos de inversión, utilizando estrategia.

Aumentar la rentabilidad de los fondos de inversión, utilizando estrategia. ¿Buen momento para invertir en fondos de renta fija

¿Buen momento para invertir en fondos de renta fija La importancia de estar invertido

La importancia de estar invertido Invertir de forma segura en fondos de inversión

Invertir de forma segura en fondos de inversión Crisis del covid: Mismos fondos de inversión diferentes rentabilidades.

Crisis del covid: Mismos fondos de inversión diferentes rentabilidades. Invertir 100.000 euros de forma segura y rentable

Invertir 100.000 euros de forma segura y rentable La Renta Fija no es fija, cotiza

La Renta Fija no es fija, cotiza Tener 500.000 euros en unos 12 años, objetivo de Pedro y María

Tener 500.000 euros en unos 12 años, objetivo de Pedro y María