Una de las dudas que recibimos los asesores financieros es qué hacer con el dinero de la venta de una vivienda o de un piso ya que significa una entrada importante ahorros en nuestra cuenta corriente.

En primer lugar, hay que analizar el motivo por el cual hemos vendido la vivienda o por los que pretendemos vender nuestra casa, cada vendedor tiene sus motivos para vender su vivienda:

- Cambio de lugar residencia

- Cambio de vivienda para adaptarse a mi nueva situación familiar/laboral

- Venta de vivienda por necesidad de reformas que no quiero/puedo afrontar.

- Era una vivienda para invertir y tengo necesidad de liquidez

- Vivienda recibida en herencia

- Venta de segundas residencias o viviendas vacías

- Venta para realizar beneficios por una inversión en la vivienda

- Venta vivienda alquilada por problemas con inquilinos

En segundo lugar, hay que valorar qué destino o qué opciones tenemos para el dinero obtenido por la venta de la vivienda

- Comprar nueva vivienda (con o sin hipoteca nueva)

- Pagar deudas o cancelar hipoteca

- Repartir herencia

- Tener dinero líquido, utilizable.

Impuestos venta vivienda

Hay un elemento común a toda venta de un piso y de una vivienda, el pago de impuestos.

Al hacer una venta de la vivienda hay que pagar dos impuestos:

- En la declaración de renta IRPF, por el incremento patrimonial

- En el ayuntamiento, por la plusvalía municipal.

El principal impuesto se paga en la declaración de renta, el IRPF, y es por el Incremento patrimonial, la diferencia entre el precio de venta y el precio de compra, incluyendo en el precio de compra los impuestos que pague en su momento, ya fuese IVA si la vivienda fuese nueva o Transmisiones Patrimoniales si la vivienda era de segunda mano. Esa diferencia hay que tributarla en la declaración de renta al tipo de ahorro, es decir, 19, 21 o 23% de los beneficios obtenidos si son menores de 200.000 euros. Pagar ganancias superiores, se han modificado los porcentajes a pagar en 2023, que es del 27% si hemos tenido un beneficio entre 200.000 y 300.000 euros y del 28% si las ganancias son superiores a 300.000 euros.

El segundo impuesto se paga en el ayuntamiento donde está la vivienda hay que pagar la plusvalía municipal, la diferencia del precio del suelo entre el momento de la compra y el momento de la venta y que está en función del valor catastral y de los años transcurridos entre la compra y la venta.

Exención por vivienda habitual

Si hemos vendido nuestra vivienda habitual tenemos algunas opciones para no pagar impuestos por todo lo que hayamos ganado.

Hay tres supuestos:

– Si compramos una nueva vivienda en un plazo de dos años, antes o después de la venta de nuestra vivienda habitual

– Si la venta de la vivienda habitual la realiza una persona mayor de 65 años

– También están exentas de pagar impuesto de la renta, si la venta de la vivienda habitual la realiza una persona en situación de dependencia severa.

Exención por segunda residencia

En caso de ser una segunda residencia, si tenemos más de 65 años y constituimos una renta vitalicia, no deberemos pagar impuestos en la renta por los beneficios obtenidos en la venta.

Qué hacer con el dinero de la venta de un piso

Una vez hemos calculado el importe que nos corresponde pagar en impuestos, viene la decisión de cómo invertir el dinero restante. Se podría escribir un libro sobre ello ? pero estás son algunas de las claves y opciones a tener en cuenta para invertir el dinero de la venta:

- Si vamos a comprar una vivienda nueva, hay que analizar qué nos conviene más si pagar en efectivo con el dinero de la venta o pedir también hipoteca, dados los bajos tipos de interés actuales, es posible que nos salga rentable, pedir hipoteca y simultáneamente invertir a medio y largo plazo, parte del dinero de la venta del piso o casa.

- En lugar de pedir hipoteca si lo que queremos es comprar otra vivienda o incluso un terreno y construir nosotros, hay otra opción, que es la pedir un préstamo a bajo interés poniendo como garantía la inversión del dinero conseguido por la venta del piso. Por ejemplo, si el préstamo es al Euribor +1 % y la rentabilidad media a largo plazo que obtenemos por nuestros ahorros está en el 6 %, resulta que a largo plazo estamos obteniendo una rentabilidad extra por mantener la inversión. Puedes leer más sobre está opción en el artículo : ¿Comprar piso o invertir?: Los que tienen ahorros no se compran la vivienda pagando con sus ahorros

- En caso que queramos invertir el dinero, hay que realizar una correcta planificación financiera adecuando las inversiones a nuestros objetivos: Obtener una rentabilidad por nuestros ahorros, mantener el nivel de vida futuro o de nuestra jubilación o lograr unas rentas periódicas que complementen nuestra jubilación.

Importante NO invertir el dinero de una sola vez

Dada las oscilaciones que hay actualmente en el mercado, es fundamental invertir nuestros ahorros con estrategia, de forma que pase lo que pase en las bolsas nuestro dinero se vaya revalorizando, utilizando la estrategia de entrada temporal, es decir, distribuir la inversión en un periodo de tiempo, que puede ser desde 6 meses hasta 3 o 4 años, mientras tanto el dinero se puede dejar en un fondo de renta fija a corto plazo o en un depósito, y de forma automática se va pasando periódicamente (cada mes por ejemplo) a fondos adecuados para invertir a largo plazo.

Dada las oscilaciones que hay actualmente en el mercado, es fundamental invertir nuestros ahorros con estrategia, de forma que pase lo que pase en las bolsas nuestro dinero se vaya revalorizando, utilizando la estrategia de entrada temporal, es decir, distribuir la inversión en un periodo de tiempo, que puede ser desde 6 meses hasta 3 o 4 años, mientras tanto el dinero se puede dejar en un fondo de renta fija a corto plazo o en un depósito, y de forma automática se va pasando periódicamente (cada mes por ejemplo) a fondos adecuados para invertir a largo plazo.

Si durante este tiempo hay una bajada importante en los mercado, nos va a favorecer, porque vamos a comprar más participaciones. Puedes ver un ejemplo de ello con lo que pasó en la crisis del coronavirus, haciendo en 2020 una inversión directa o invirtiendo poco a poco, entrando en varios meses.

Otra clave es invertir lo más diversificado posible y aprovecharnos del crecimiento mundial, que siempre se produce. A medio y largo plazo, las inversiones diversificadas en todo el mundo siempre han dado resultados positivos.

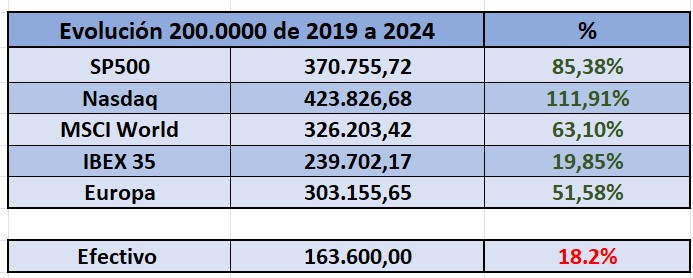

En Expertofinanciero hemos hecho un estudio sobre la rentabilidad que hubiésemos obtenido en una inversión de 200.000 euros realizada hace cinco años en fondos de inversión (de abril de 2019 a abril de 2024). Podemos ver, por un lado, que son rentabilidades extraordinarias, a pesar de todo «el ruido» y sucesos que hemos pasado y, por otro lado, que hay diferencias importantes en función del tipo de fondo que hayamos seleccionado. También vemos que si tenemos dinero en efectivo, nuestros ahorros han perdido valor, siendo la pérdida del 18,2% en los últimos 5 años.

¿Es buen momento invertir ahora en 2024?

La respuesta es fácil y corta: SI, ahora es un buen momento para invertir.

La respuesta corta es muy clara: SI, ahora (abril 2024) es un buen momento para empezar a Invertir nuestros ahorros y mucho mejor si lo hacemos con Estrategia y en función de nuestras necesidades y objetivos.

La respuesta larga es que tenemos que hacer una análisis de

- Nuestra situación: capacidad de ahorro, colchón de seguridad, estabilidad laboral.

- Nuestros objetivos: compra casa, pagar hipoteca, ahorro para los hijos, ahorrar para la jubilación, tener un colchón para situaciones como la actual

Y a partir de ellos establecer una estrategia que nos permita rentabilizar nuestros ahorros, conseguir nuestros objetivos y estar tranquilos pase lo que pase en los mercados.

Depósitos y fondos conservadores al 4%

Por una lado, para el dinero que necesitamos tener a corto plazo, hay depósitos, imposiciones a plazo fijo, que dan el 4% tae durante 6 meses, aprovechando la subida de tipos de interés que ha hubo en 2022 y los tipos de interés actuales.

También hay fondos de inversión muy conservadores, que invierten en Letras del Tesoro y en Renta Fija a corto plazo que tienen una rentabilidad interna entre el 3,5 y el 4,5%, ¡¡¡¡Hace muchos años que no se veían estas rentabilidades tan altas en inversiones prudentes y conservadoras!!!

Y a partir de esa rentabilidad hay que hacer un estudio para invertir el dinero de la venta de nuestra vivienda en función de nuestros objetivos y del plazo en el que podamos necesitar el dinero. Siempre se puede invertir con estrategias para invertir de forma segura y rentable a la vez.

Analizar nuestra situación y objetivos para ver que hacer con el dinero de la venta de una casa o piso

Como siempre indicamos en ExpertoFinanciero, no hay una opción adecuada para todos ni un producto que sea conveniente para todos los que han vendido una vivienda, en función de las circunstancias de cada uno habrá que definir qué cantidad podemos invertir, mediante qué estrategias, con qué objetivos realizamos la inversión y en qué productos vamos a invertir.

Desde EspertoFinanciero.es nos ponemos a tu disposición, para – sin ningún tipo de coste ni compromiso – hacer una evaluación de la situación y ver qué opciones son más adecuadas para ti. Puedes enviar un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario de contacto para asesoramiento:

Desde Expertofinanciero.es nos podemos a tu disposición para analizar, sin coste ni compromiso, las distintas posibilidades y ver cuál es la mejor opción. Puedes enviarnos un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario de contacto.

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es

Be the first to comment on "Qué hacer con el dinero de la venta de un piso"