Forma de trabajar como Asesor en Finanzas Personales

El objetivo de trabajar con un Asesor en Finanzas es que nuestros ahorros estén rentabilizándose desde el primer euro, de una forma segura y diversificada y adaptada a nuestra situación y a los objetivos que queremos conseguir.

La forma que tengo de trabajar es, antes de dar ningún asesoramiento, analizar la situación global del cliente (edad, perfil cómo ahorrador, objetivos que tiene, situación laboral, ver de qué otros ahorros dispone…) ya que no es lo mismo, por ejemplo, asesorar sobre 30.000 euros teniendo otro capital reservado como colchón de seguridad por si surge cualquier contratiempo, que no teniéndolo.

No hay ningún importe mínimo ni máximo, ya que una parte de mi trabajo es diseñar los planes de ahorro para empezar a ahorrar y acumulando un patrimonio.

Propuesta financiera para rentabilizar mejor el patrimonio y el ahorro

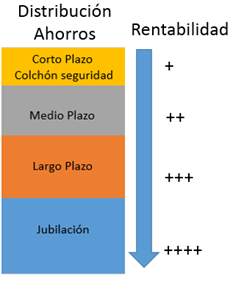

Una vez conocida la situación financiera del cliente y sus objetivos, evalúo todos los datos y realizo una propuesta financiera, indicando qué capital es aconsejable que tenga en liquidez a corto plazo, qué parte de los ahorros se pueden invertir a medio plazo y qué parte de los ahorros se pueden destinar a más largo plazo, en función de su edad, necesidades y objetivos.

Esta diferenciación de plazos es importante, ya que a medida que podamos destinar ahorros y patrimonio a más largo plazo podremos obtener mayores rentabilidades.

En tercer lugar, dentro de cada horizonte temporal, vemos que productos son más adecuados, ya sean cuentas corrientes, depósitos, productos estructurados, productos de seguro-inversión o fondos de inversión para la gestión del patrimonio.

Como asesor financiero profesional y colegiado he firmado un código deontológico ( http://www.efpa.es/asociacion_codigo_etico ) por el cual me comprometo a asesorar en función de las necesidades del cliente.

Los productos en los que vamos a invertir se deciden según el perfil del cliente, nunca por las necesidades de las entidades financieras o aseguradoras.

Planes de ahorro

También hay que analizar la capacidad de ahorros mensuales, para estudiar qué planes de ahorro se pueden poner en marcha para ir creando o ampliando el capital que ya tenemos, de acuerdo con los objetivos establecidos:

- Compra de vivienda o vehículo

- Poder pagar antes la hipoteca,

- Para cuando los hijos sean mayores

- Para tener más capital en el futuro

- …

Ahorrar para la jubilación

Uno de los objetivos que debemos tener en cuenta es el de cómo ahorrar de cara a la jubilación y mantener nuestro nivel de vida cuando cobremos la pensión pública.

Hay que ver en su caso si nos conviene más un plan de pensiones u otro tipo de productos cómo planes de jubilación o los PIAS –Plan Individual de Ahorro Sistemático-, que son líquidos, es decir, en caso que lo necesitemos o queramos recuperar el capital ahorrado antes de la fecha de jubilación, lo podemos hacer sin justificar ningún motivo

Seguimiento continuo del asesoramiento y la distribución/rentabilidad

El asesoramiento no es una foto fija, sino que vamos haciendo un seguimiento periódico de la planificación, para ver si hay modificaciones en la situación financiera inicial y realizando, en caso necesario, los ajustes necesarios.

Si que hay alternativas a los bajos intereses de los depósitos: solicita asesoramiento profesional

En definitiva, dada la baja rentabilidad de los depósitos y cuentas corrientes, la alternativa no es invertir todo en la bolsa con el riesgo que conlleva, sino que es planificar bien cómo vamos a distribuir nuestros ahorros y así poder rentabilizarlos y aumentarlos de forma progresiva.

Haz que tu dinero empiece a trabajar. Puedes solicitar que te realicemos una propuesta totalmente gratuita para invertir tus ahorros rellenando el formulario de contacto que aparece en este enlace o enviar un email a ricardovila@expertofinanciero.es y nos pondremos en contacto contigo.

Aquí también puedes consultar los artículos más leídos en ExpertoFinanciero.es: