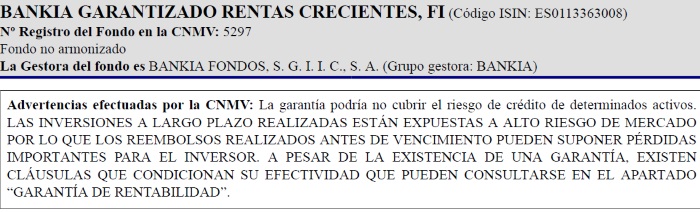

Ante los bajos tipos de interés y el dinero que se está acumulando en las cuentas corrientes, los bancos comerciales siguen exprimiendo la oferta de los mal llamados “fondos garantizados”. Vamos a ver el caso de un fondo que se está ofreciendo en este último trimestre de 2018 en las oficinas de Bankia, el BANKIA GARANTIZADO RENTAS CRECIENTES, FI

Características del fondo Bankia Garantizado Rentas Crecientes

En un fondo de inversión del tipo Garantizado Renta Fija, en el que si invertimos durante 3 años Bankia nos «garantiza» que al final recuperaremos la inversión inicial y que recibiremos un total de 12 pagos trimestrales. Durante los 3 años da una rentabilidad anual del 1,247%.

Es un fondo que en las oficinas de Bankia está teniendo mucho éxito . Se ofrece como alternativa al dinero que tenemos en cuenta y “como este fondo es garantizado, no tiene riesgo, te dan más que en cuenta”. Vamos analizar la información que en la CNMV hay del fondo Bankia Garantizado Rentas Crecientes, y vamos a ver que realmente en los documentos si que se indica que tiene riesgo.

Análisis Rentabilidad Esperada

El folleto indica que da una TAE “garantizada” durante tres años del 1,247% , para las participaciones del fondo que se compren antes del 31/10/18 y que se mantengan hasta el 3/11/21.

Si lo comparamos con tener el dinero en una cuenta al 0% es algo más, pero si lo comparamos con lo que sube la vida vemos que el fondo nos garantiza que nuestros ahorro van a perder valor en estos tres años, ya que el dinero invertido más los interés va a ser menor que el la subida de precios. Como ejemplo, el IPC en agosto de 2018 nos dice que la subida de precios durante el último año ha sido del 2,2%

Rentabilidad NO está Garantizada

Es importante destacar que a pesar del nombre del fondo de inversión, BANKIA GARANTIZADO RENTAS CRECIENTES, no es un producto totalmente garantizado. Tener menos de 100.000 euros en una cuenta corriente si que está garantizado, ya que recordemos que el riesgo de las cuentas es de 1 sobre 6.

El riesgo del fondo, según informa la propia Bankia, es de 3 sobre 7, ya que dice el folleto: “ESTE FONDO PUEDE INVERTIR UN PORCENTAJE DEL 75% EN EMISIONES DE RENTA FIJA DE BAJA CALIDAD CREDITICIA, POR LO QUE TIENE UN RIESGO DE CRÉDITO MUY ELEVADO”

Hay una serie de riesgos que no están cubiertos por la garantía. Estos riesgos pueden hacer que no lleguemos a cobrar las rentas periódicas o incluso que perdamos parte o todo el capital invertido. Estos riesgos, siempre según la información que Bankia da a la CNMV, son los siguientes:

Riesgo de Crédito: El fondo invierte en renta fija, por lo que hay una empresa que emite un bono de renta fija. Si emisor desaparece o no puede hacer frente a sus compromisos, el dinero de los ahorradores se pierde. Es lo que paso en 2008 con los bonos de renta fija emitidos por Lehman Brothers, que de un día para otro pasaron a valer 0.

Riesgo de los productos derivados: Con el fin de intentar asegurar la rentabilidad objetivo, el fondo va a utilizar productos derivados, de los cuales en el folleto de indica que “la operativa con instrumentos financieros derivados no contratados en mercados organizados de derivados conlleva riesgos adicionales, como el de que la contraparte incumpla».

Es decir, que el folleto indica que hay un riesgo de lo que llama “contraparte”, es decir, si la empresa que emite el producto derivado desapareciese o no pudiera hacer frente a sus pagos, el fondo no podría garantizar la rentabilidad y los ahorradores tendrían pérdidas.

Riesgo de Bankia: Bankia es la que en determinados productos en los que invierte el fondo hace a la vez de garantía y contraparte puede pasar que “si no se alcanza el valor liquidativo garantizado por una situación de insolvencia de Bankia, tampoco podrá hacer frente al pago de la garantía”.

Es decir que si Bankia tiene problemas de insolvencia, los ahorradores pueden llegar a no recuperar el dinero invertido en este fondo “garantizado”

Riesgo de cambios legales: Se dice en el folleto que si cambia la legislación sobre fondos de inversión o sobre los productos en los que se invierte el fondo, puede que no se respete la garantía propuesta.«La efectividad de la presente garantía se condiciona a que no se modifique el actual marco legislativo y fiscal de los Fondos de Inversión y de los activos que compongan los mismos, por lo que dicha garantía no será efectiva»

Otros aspectos de Banka Garantizado Rentas Crecientes:

Pérdida de valor del fondo en el periódo de Garantía:

El valor del fondo de inversión no es que “pueda sufrir oscilaciones” sino que según nos dice el folleto, literalmente el día siguiente en que empiece la garantía va a bajar de precio:

DURANTE EL PERÍODO DE COMERCIALIZACIÓN INICIAL EL FONDO TIENE PERMITIDO NO VALORAR UNA PARTE DE SUS OPERACIONES, POR LO QUE PUEDE DARSE EL CASO DE QUE EL VALOR LIQUIDATIVO DE LAS PARTICIPACIONES EXPERIMENTE UNA VARIACIÓN RELEVANTE EL PRIMER DÍA DE VALORACIÓN (1.11.2018),

Pérdida SEGURA si se quiere recuperar el dinero antes de los tres años

Si necesitamos el dinero antes del 1 de noviembre de 2021, vamos a tener pérdidas importantes, por un lado por la valoración que tenga el fondo el día que necesitemos venderlo y por otro porque hay una comisión de reembolso del 3%

OPINION SOBRE EL FONDO BANKIA GARANTIZADO RENTAS CRECIENTES

Como siempre indicamos en ExpertoFinanciero, un producto no es bueno ni malo, si no que en función de las circunstancias financieras y personales de cada uno, puede ser conveniente o no conveniente.

Dicho esto, lo que hemos visto en el folleto del fondo es que solo tiene de garantizado el nombre, ya que hasta la CNMV los clasifica como de riesgo 3 sobre 7. A cambio de este riesgo nos ofrecen una rentabilidad que en ningún caso va a superar la inflación. Vamos a ver la relación rentabilidad/riesgo/liquidez.

Si pensamos que invirtiendo nuestro dinero en este fondo de inversión vamos a obtener un buen rendimiento estamos equivocados, es como hacerse trampas al solitario.

Si finalmente todos los riesgos son solo avisos y nos pagan la garantía, cuando recuperemos el dinero, el poder de compra de este dinero más las rentas recibidas dentro de 3 años va a ser inferior que el poder de compra que tienen ahora nuestros ahorros.

ALTERNATIVAS AL FONDO

En una correcta planificación financiera hay que analizar la situación de cada ahorrador y ver qué cantidad debe tener como colchón de seguridad, qué cantidad puede invertir a 2-3 años, y qué cantidad no va a necesitar a más largo plazo.

Para el dinero que va a estar invertido a 3 años , el principal objetivo debe ser que como mínimo nuestros ahorros no pierdan valor, por lo que como mínimo deberíamos obtener el IPC, un 2% anual.

Esta rentabilidad se puede obtener en fondos diversificados que tengan el mismo riesgo que este fondo o en fondos con un índice mayor siempre utilizando estrategias segura, de forma que al final nos den más que el IPC. Una de estas estrategias es la de invertir el dinero destinado a 3 año de forma paulatina, poco a poco, para aprovechar a nuestro favor, las posibles oscilaciones que tenga el mercado.

Desde ExpertoFinanciero.es, nos ponemos a tu disposición para ver si el fondo es adecuado para tus circunstancias y en su caso ver qué alternativas son más convenientes. Puedes enviar un email a ricardovila@expertofinanciero.es o ponerte en contacto con nosostros a través de nuestro formulario de asesoramiento.

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es

Be the first to comment on "Análisis del fondo BANKIA «GARANTIZADO» RENTAS CRECIENTES"