La respuesta corta es muy clara: SI, ahora (abril 2024) es un buen momento para empezar a Invertir nuestros ahorros y mucho mejor si lo hacemos con Estrategia y en función de nuestras necesidades y objetivos.

La respuesta larga es que tenemos que hacer una análisis de

- Nuestra situación: capacidad de ahorro, colchón de seguridad, estabilidad laboral.

- Nuestros objetivos: compra casa, pagar hipoteca, ahorro para los hijos, ahorrar para la jubilación, tener un colchón para situaciones como la actual

Y a partir de ellos establecer una estrategia que nos permita rentabilizar nuestros ahorros, conseguir nuestros objetivos y estar tranquilos pase lo que pase en los mercados.

Con las oscilaciones que estamos viendo en los mercados y la parálisis económica, es cada vez más importante fijar una estrategia de inversión adecuada a nuestra situación y objetivos, debiendo seleccionar los productos y las estrategias que nos permitan rentabilizar nuestros ahorros y estar tranquilos, pase lo que pase en los mercados.

Estas son algunas opciones que tenemos, pero siempre recordando que los productos no son por si solos buenos o malos, sino que son adecuados o no adecuados en función de nuestras circunstancias.

Cuentas bancarias y depósitos más rentables: para el ahorro a corto plazo

Ahora estamos viendo que ya hay opciones para el inversor conservador, ya sea en fondos de inversión de renta fija, en letras del Tesoro o incluso en depósitos, algunos de los cuales da una rentabilidad TAE del 4% durante 6 meses.

El saldo que mantienen en cuentas y depósitos las familias españolas supone una cantidad excesiva, ya que dada la baja rentabilidades solo hay que tener invertido en cuentas y depósitos el dinero que vayamos a necesitar a corto plazo.

El saldo que mantienen en cuentas y depósitos las familias españolas supone una cantidad excesiva, ya que dada la baja rentabilidades solo hay que tener invertido en cuentas y depósitos el dinero que vayamos a necesitar a corto plazo.

No es conveniente para rentabilizar un ahorro a medio plazo ir saltando de depósito en depósito. Hay que recurrir a la planificación financiera o a utilizar estrategias que permitan como mínimo superar lo que sube la vida.

Comprar vivienda o invertir ahorros

Una de las opciones que se plantean los ahorradores que tienen dinero en cuenta es la de comprarse un piso como inversión, para alquilarlo y así generar un rendimiento para sus ahorros, convertidos ya en inmuebles.

Una de las opciones que existen es comprarse esa vivienda, para uno mismo o para alquilarla, pero en lugar de pagarla con ahorros se comprar la vivienda y obtener a la vez una rentabilidad extra manteniendo nuestros ahorros invertidos en fondos de inversión a largo plazo.

Consiste en mantener nuestros ahorros invertidos y obtener por ello una rentabilidad y, paralelamente, pedir un préstamo a bajo interés poniendo en garantía estos ahorros, de forma que la diferencia entre el tipo de interés del préstamo y la rentabilidad de los ahorros es un extra para nosotros.

En Expertofinanciero.es hemos publicado un artículo detallando está opción: ¿Comprar piso o invertir?: Los que tienen ahorros no se compran la vivienda pagando con sus ahorros

¿Cómo invertir nuestro dinero?

Entre los depósitos y las acciones hay muchas opciones, siendo una de ellas los fondos de inversión. Lo principal es seleccionar los productos financieros en función del tiempo que vayamos a necesitar el dinero.

Cada vez más los asesores financieros nos encontramos con clientes que hasta ahora tienen su dinero en depósitos y quieren obtener más rentabilidad en otros productos de una forma segura, por lo que la planificación financiera está teniendo más relevancia.

Aquí puedes ver un ejemplo de cómo diversificar el dinero de los depósitos para obtener más rentabilidad para nuestro dinero, dividiéndolo según cuando lo necesitemos.

Pasar progresivamente dinero de los cuentas y depósitos a fondos de inversión

El proceso natural no es el paso del dinero que tenemos en cuenta a invertir en acciones directamente, sino en pasar de forma paulatina el ahorro hacia fondos de inversión. Lo importante es conocer los fondos de inversión y saber qué podemos esperar de ellos, para que no nos pille de sorpresa una bajada como la de los fondos conservadores.

Para evitar, el riesgo que supone depender de los mercados, una estrategia que podemos hacer para rentabilizar de forma progresiva nuestros ahorros es ir pasando mensualmente una determinada cantidad a fondos de inversión, de forma independiente a lo que hagan los mercados. Se puede hacer con parte del dinero que ahorramos cada mes o invirtiendo el dinero que ya tenemos pero no todo de golpe, de una sola vez.

Según indica en la web del Banco de España y de la CNMV, finanzas para todos, en la página de Consejos a tener en cuenta para invertir, realizando aportaciones mensuales se reducen los riesgos y es una táctica más segura que intentar adivinar cuándo van a subir o bajar los mercados para empezar a invertir.

“ En cuanto a la disciplina, se recomienda hacer aportaciones periódicas y regulares, aunque sean de pequeña cantidad, en vez de esperar lo que pueden parecer momentos oportunos para invertir cantidades más grandes. A lo largo, resulta más rentable porque no se pierden los mejores momentos de los mercados, y se aprovecha mejor el poder de los intereses compuestos. Esta táctica reduce riesgos y permite comprar más cuando los precios son bajos, y menos cuando los precios suben”.

¿Dónde invertir de forma segura mi dinero en 2024?

Seleccionar dónde invertir pensando en nuestra situación y para invertir de forma seguro, hacerlo con ESTRATEGIA

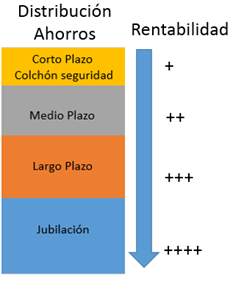

Sí que hay alternativas para rentabilizar el dinero que tenemos en cuentas y depósitos, pero es necesario diversificar y dividirlo en varios horizontes temporales, para intentar obtener la máxima rentabilidad en cada uno de ellos, minimizando los riesgos. Hacer varios tipos de inversiones distribuyendo nuestros ahorros a corto plazo, a medio plazo, y a largo plazo.

Este es un de los pilares del libro “inversor inteligente” escrito por Benjamin Graham si somos capaces de abstraernos de las incertidumbres del corto plazo, y centrarnos en nuestros objetivos, probablemente obtengamos mejores resultados.

El mejor producto para un ahorrador puede no ser el más adecuado para otro. Cada ahorrador debe encontrar su punto de equilibrio y para ello quizás sea buen momento de contar con la opinión de un asesor en finanzas personales.

Dentro de cada plazo hay que buscar los productos que son más adecuados para nosotros y utilizando estrategias para aumentar la seguridad, como en lugar de comprar un fondo de inversión de una sola vez, hacer la inversión comprando poco a poco, en varios meses, para aprovechar a nuestro favor las posibles bajadas que sufran los mercados.

Por ejemplo si estamos ahorrando para dentro de 10 años no es adecuado hacerlo en productos cuya rentabilidad esperada no supere el 2%, la subida de precios media anual. «A 10 años lo arriesgado está en dejar el dinero en cuenta

Es más importante saber qué haremos nosotros, a conocer que harán las bolsas.

Muchos ahorradores dedican tiempo y esfuerzo a saber qué fondo es el mejor y qué fondo nos conviene más, pero descuidan qué lo más importante es tener claro los objetivos de cada uno y no apartarse de ellos.

El cerebro y nuestras emociones nos juegan malas pasadas, y victimas de la presión del momento, compraremos en las últimas fases de la subidas y venderemos cuando el mercado esté cayendo, muchas veces a las puertas de la recuperación. Es importante saber cómo actúa nuestra cabeza en la toma de decisiones financieras y prepararse ante ello.

Vamos a tener que realizar una planificación financiera global, en nuestros objetivos y no solo pensar en qué banco dan el depósito más rentable este mes. En este artículo sobre cómo invertir, indicamos las claves para conocer cómo invertir de forma segura y tranquila.

Be the first to comment on "¿Ahora es buen momento de empezar a invertir?"