Pedro y Maria son un matrimonio que buscaban asesoramiento financiero personal para organizar sus ahorros y preparar su nivel de vida cuando se jubilasen. Vamos a ver en este artículo, qué van a hacer para tener unos 500.000 euros cuando se jubilen en unos 12/13 años.

Cuando contactaron con nosotros a través del formulario de asesoramiento personal, nos pusimos en contacto con ellos para analizar su situación y objetivos y poder hacer así una planificación adecuada a sus circunstancias. Es importante conocer tanto la situación financiera como la personal, ya que ambas van a condicionar las inversiones a realizar.

Situación de Pedro y María

Se trata de un matrimonio de 53 y 52 años en el que los dos trabajan por cuenta ajena, con nómina, y que recientemente han acabado de pagar su hipoteca, por lo que su capacidad de ahorro ha aumentado. Tienen dos hijos, Ana y Luis, de 26 y 22 años, Ana está empezando su actividad laboral y Luis estudia ultimo año de la carrera de Ingeniería.

A nivel financiero, hasta ahora, el ahorro que han ido generando principalmente ha ido pagar la hipoteca y a la educación de sus hijos. Ahora que ya no tienen hipoteca, sus gastos mensuales son de unos 2.500 euros, por lo que su colchón de seguridad debe ser de unos 15.000 euros (6 meses de gastos fijos). En su día hacían aportaciones a un plan de pensiones, donde tiene cada uno unos 30.000 euros, y también hicieron alguna inversión en fondos de inversión, aunque con escasa fortuna. En cuenta corriente, además de su colchón tienen unos 50.000 euros más.

Objetivo principal: jubilarse con 500.000 euros en unos 13 años

Su objetivo actual, además de ayudar a sus hijos si les hiciera falta, es prepararse financieramente para cuando llegue su jubilación, es unos 11/12 años, dado que por los años que han cotizado, si no cambia la ley, se podrán jubilar a los 65 años. Para ello quieren saber qué hacer con parte del ahorro mensual que ahora generan, y que ahora alcanza, sin contar pagas extras y gracias a que no tienen hipoteca, unos 3.000 euros al mes

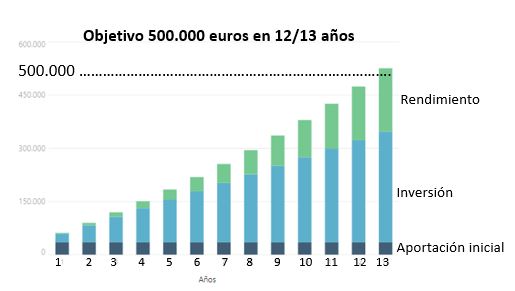

Una vez analizada su situación y objetivos, vimos que una meta era la de jubilarse con alrededor de 500.000 euros, para ello lo que han hecho ha sido poner en marcha un plan de ahorro aportando 2.000 euros cada mes con una aportación inicial de 35.000 euros.

La idea es que la inversión sea lo más segura posible y, cómo saben que los vaivenes del mercado existen, van a invertir su dinero de forma mayoritaria en fondos globales, que invierten de forma diversificada en todo el mundo.

¿Qué pueden conseguir invirtiendo 2.000 euros cada mes?

Dado que la inversión es a largo plazo, la mejor opción es invertir en fondos que den una rentabilidad media a largo plazo, en este enlace puedes ver las rentabilidades que han obtenido los fondos de inversión en los últimos 5 años, como son rentabilidades extraordinarias no vamos a pensar en que se vaya a repetir, y seremos más prudentes a la hora de hacer simulaciones.

Si la rentabilidad neta media anual que obtienen, descontando ya los gastos, es del 5,5%, obtendrán los 500.000 euros en 12 años y medio. Si la rentabilidad media final fuese de un 3% los tendrán en 14 años y medio, y si la rentabilidad media es similar a la obtenida los últimos años, por ejemplo un 7%, significa que tendrían 500.000 euros al cabo de 11 años y medio.

Para el ejemplo de 12/13 años, la composición final de los 500.000 euros del plan de ahorro son:

- Aportación inicial de 35.000 más aportaciones mensuales de 2.000 euros (150 meses):335.000 euros

- Rendimiento obtenido por la revalorización de los fondos: 165.000 euros

Las simulaciones están realizadas para ver de qué estamos hablando y la rentabilidad final obtenida va a depender tanto de la rentabilidad y evolución de los mercados y de cómo gestiones las oscilaciones de los mercados. Así, un factor para que el plan de ahorro tenga éxito y que alcancen los 500.000 euros es, precisamente, el seguimiento del plan de ahorro, haciendo las adaptaciones necesarias cuando las circunstancias del mercado lo indiquen, como gestionando tanto los fondos de inversión como el tipo de activo (renta variable, fija o monetarios) a medida que se vaya acercando el momento de disfrutar del ahorro acumulado.

Este es el detalle del plan de ahorro que Pedro y María pusieron en marcha en julio de 2021:

- Inversión inicial 35.000 euros

- Aportación mensual: 2.000 euros

Distribución del plan de ahorro:

- 55% fondos globales que invierten en todo el mundo, distribuidos en fondos con con filosofía de empresas de crecimiento como fondos que invierten en empresas consolidadas.

- 15% fondos de inversión centrados en empresas norteamericanas

- 15% en fondos de tendencias mundiales

- 15% invertido en fondos centrados en empresas que están trabajando para mitigar el cambio climático

Los fondos globales que hemos seleccionado son fondos que respetan los criterios de ISR (inversión socialmente responsable) y que tienen como objetivos algunos de los 17 ODS ( de Desarrollo Sostenible) delas Naciones Unidas.

En próximos artículos veremos el detalle de la cartera de fondos, con los costes que van a soportar Pedro y María, tanto los iniciales para poner en marcha el plan de ahorro como los recurrentes, los que se van pagando periódicamente.

Otros planes de ahorro con el mismo objetivo de 500.000 euros

Naturalmente este es un plan de ahorro que se adapta a las circunstancias y necesidades de Pedro y María, cada unidad familiar o cada ahorrador tiene las suyas propias, y en base a ellas se ha de definir la planificación financiera.

Por ello, en este artículo damos más ejemplos de cómo conseguir el objetivo de tener esos 500.000 euros, en función del importe que vayamos invirtiendo cada mes, tardaremos más o menos años. Aquí puedes ver los ejemplos para planes de ahorro de 500, 1.000 y 1.500 euros al mes.

Poner el plan de ahorro sólo o acompañado de un asesor financiero

Crear un plan de ahorro e ir haciendo las aportaciones cada mes se puede realizar solos, tomando la decisión de empezar a invertir, elegir una entidad y seleccionando los fondos de inversión nosotros mismos o, también, se puede hacer acompañado por un asesor en finanzas personales, que tras analizar nuestra situación y objetivos nos indique la mejor opción para conseguir nuestras metas.

En España para poder asesorar y realizar recomendaciones sobre productos financieros es obligatorio tener una titulación oficial y renovarla cada año, una de las primeras asociaciones que realizaron la certificación oficial fue EFPA (Asociación Española de Asesores y Planificadores Financieros).

El asesor financiero personal, en base al conocimiento del cliente, tanto a nivel financiero como de su situación familiar y objetivos que se quieren conseguir, elaborando un plan financiero y efectuando periódicamente el seguimiento, por ello, desde ExpertoFinanciero.es nos ponemos a tu disposición para – sin coste ni compromiso – realizar un análisis de la situación y ver qué tipo de acciones se pueden poner en marcha para alcanzar tus objetivos financieros, uno de los cuales puede ser la de tener, el día de mañana, un patrimonio de 500000 euros.

Puedes enviarnos un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario de contacto para asesoramiento.

Aquí también puedes consultar los artículos más leídos en ExpertoFinanciero.es: