Una de las consultas más frecuentes que tienen los trabajadores autónomos es ¿Cuándo empiezo a cotizar por el máximo? ¿Me conviene cotizar por el máximo o seguir con el mínimo e ir ahorrando por mi cuenta para la jubilación? ¿Qué pensión me quedará en cada caso?

(artículo publicado en 2014, actualizado en 2022)

Primero veremos algunos datos:

- La pensión máxima actual (2022) es de 2.819,19 euros al mes.

- La pensión mínima es de 721 euros si es una persona sola.

- En el 2021 la pensión media de los autónomos no supera los 795 euros al mes. es decir, muy cerca de la pensión mínima.

Años cotizados y base de cotización para cobrar la pensión máxima como autónomo

Los que se vayan a jubilar en el año 2022 para calcular la pensión van a contar las cotizaciones de los últimos 25 años y, además, para cobrar el 100% de la pensión es necesario que hayan estado cotizando, al menos, 36 años.

La edad de jubilación en 2022 ha quedado fijada en los 66 años y dos meses, si hemos cotizado menos de 37 años y medio, o son los 65 años si durante nuestra vida laboral hemos cotizado 37 años y medio o más tiempo.

Así, para cobrar la pensión máxima los que se jubilen en 2022 deben haber cotizado al máximo los últimos 25 años y tener cotizados un mínimo de 36 años.

¿Subir la base de cotización al máximo o hacer plan de ahorro para la jubilación?

Vamos a hacer un cálculo con las bases de cotización y la pensión que había en 2014, con un autónomo que en la actualidad tiene 42 años, lleva trabajando como tal desde los 25 años y por lo tanto lleva 17 años cotizando al mínimo. Se plantea si le merece la pena empezar a subir a base de cotización como autónomo o seguir cotizando al mínimo e ir aportando a un plan particular de ahorro.

Como cotiza al mínimo está pagando 260,95 euros cada mes. Si sigue cotizando al mínimo sabe que cuando se jubile con 67 años cobrará la pensión mínima, que en la actualidad es de 632 euros/mes con 14 mensualidades al año.

Así, (vamos a suponer que no varía la base de cotización futura) estará pagando 260,9 euros mensuales durante 25 años, un total de 78.287 euros

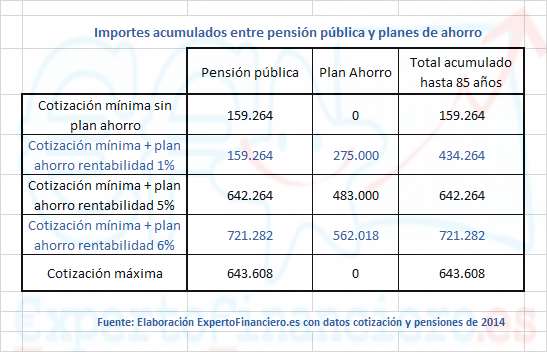

Con esa aportación tendrá derecho a cobrar la pensión mínima anual de 8.848 euros al año, que con una esperanza de vida media de 18 años (desde los 67 a los 85) supone cobrar como pensionista 159.264 euros.

----------------------------------------

Compra y regala nuestro libro "AHORRA Y DISFRUTA" que da las claves sobre como ahorrar e invertir de forma segura en el momento actual.

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

--------------------------------------

Pensión si aumenta la base de cotización al máximo

Si ahora decide cotizar al máximo, deberá pagar 1.071,90 euros mensuales durante 25 años, en total 321.571,8 euros. Con esa aportación tendrá derecho a cobrar la pensión máxima anual de 35.756 euros. Para la misma esperanza de vida (85 años) supone recibir 643.608 euros como pensionista, 484.344 euros más que cotizando al mínimo.

(Nota: No todos los autónomos pueden subir su cotización al máximo ya que hay una serie de limitaciones para pasar de cotizar del mínimo al máximo, sobre todo para los que tienen en la actualidad más de 47 años. Las puedes consultar en el artículo «Autónomo, prepárate: Si tienes 47 o más años no puedes subir tu base de cotización libremente» o en la web de la Seguridad Social).

Pensión cotizando el mínimo y aportando a plan de ahorro para la jubilación

Veamos ahora si decidimos seguir cotizando al mínimo para cobrar la pensión e ir ahorrando la diferencia con la cotización máxima en un plan de ahorro personal. Aunque el producto más conocido para ahorrar para la jubilación es el plan de pensiones, existen más alternativa, que son líquidas (ver «productos para preparar la jubilación de finanzasparatodos«.

Para realizar este estudio hemos elegido un plan de ahorro que sea flexible, en el que se puedan hacer aportaciones mensuales y recuperarlo en cualquier momento en caso de necesidad.

Aunque podemos destinar cualquier importe al plan de ahorro, para hacer la comparativa, la aportación mensual sería de 810,95 euros, la diferencia entre cotizar al máximo o al mínimo. En total, en 25 años, aportaremos 243.000 euros a nuestro propio plan de ahorro para la jubilación.

¿Qué podemos obtener con ese ahorro mensual?

Si ese ahorro lo vamos dejando en un cajón tendremos al llegar a 67 años esos 243.000 euros

Si los ahorramos en una cuenta o fondo monetario que rente de media un 1%, la cifra acumulada sube a 275.000 euros.

Lo ideal, ya que es un ahorro a largo plazo en el que vamos a ir haciendo aportaciones mensuales, es invertirlo en los mercados financieros, donde por ejemplo la rentabilidad media de los últimos 10 años ha sido del 8,5%.

Así, al cumplir los 67 dispondríamos de la pensión mínima de 632,9 euros al mes (159.264 hasta los 85 años) más el importe de nuestro plan de ahorro. Si hemos obtenido una rentabilidad media del 6%, dispondremos de 562.018 euros adicionales para la jubilación.

¿Entonces que es mejor, aumentar base cotización o aportar plan de ahorro?

Con la normas actuales de cobro de pensión según la cotización, si obtenemos un 6% de rentabilidad media en el plan de ahorro, esta opción es mejor que subir la cotización al máximo.

Si en lugar de obtener una rentabilidad media del 6%, obtuviéramos un 5% la cantidad acumulada en el plan de ahorro sería de 483.000 euros que junto a la pensión mínima suman un total 642.264 euros, cifra similar a la cantidad acumulada de cobrar hasta los 85 años la pensión máxima.

Hay una serie de datos que inclinan cada vez más la balanza hacia el plan de ahorro propio:

- Los cálculos están hechos en base a las cotizaciones y pensiones máximas y mínimas vigentes a fecha 2014. Es previsible que las bases de cotización vayan aumentando más que las pensiones máximas y mínimas, por lo que cada año la diferencia será más favorable a tener un ahorro particular. Por ejemplo, en 2014 la base de cotización máxima ha subido un 5% y la pensión máxima solo un 0,25%: “La pensión máxima sube 5 euros en 2014”.

- Los cálculos se han hecho con la legislación actual, pero los autónomos que hicieron los cálculos en 2012 ,cuando para cobrar la pensión máxima era necesario cotizar al máximo solo los últimos 15 años, el cambio de la ley en 2013 ha supuesto que ya no van a cobrar la pensión máxima, ya que es imposible que aumenten la cotización al máximo de forma retroactiva (ver artículo de revista Consumer del 2007, dónde se decía que había que aumentar la cotización los últimos 15 años). Cualquier próximo cambio irá aumentando los años de computo.

- Cualquier cambio normativo que se produzca, va a estar en la línea de ampliar los años cotizados para acercarse a toda la vida laboral, con lo que cada vez será más difícil cobrar la pensión máxima, de hecho el Banco de España, llama la atención sobre este aspecto: El Banco de España en julio 2014 recomienda empezar a ahorrar de forma privada ante la previsible bajada de las pensiones futuras.

- La pensión se cobra solo en el caso de que alcancemos los 67 años, si fallecemos antes, el esfuerzo económico que supone haber cotizado al máximo durante 10, 15 ó 25 años no permite cobrar la pensión máxima. Únicamente se recuperaría parte de lo aportado como pensión de viudedad u orfandad. En cambio, en caso de haber ido aportando a un plan de ahorro, a una hucha propia, y fallecer antes de la jubilación, nuestros herederos recibirán el importe acumulado en nuestro plan de ahorro.

- En caso de necesidad, si hemos ido aportando a un plan de ahorro propio podremos disponer del capital que hayamos acumulado, sin esperar a la edad legal de jubilación.

- El plan de ahorro es más flexible que las cotizaciones sociales, es decir, puedo empezar aportando 300 euros al mes y posteriormente aumentar esa cantidad o hacer aportaciones extraordinarias si disponemos de unos ahorros extras. Y al contrario, si pasamos una mala racha en nuestra actividad como autónomo podemos paralizar o disminuir las aportaciones.

- Otra ventaja del plan de ahorro es que el capital acumulado lo podemos seguir rentabilizando cuando ya estemos jubilados. Nuestra hucha no la vamos a gastar inmediatamente a los 67 años, una parte se puede ir invirtiendo hasta los 70, 75 u 80 años. Por ejemplo, 400.000 euros al 3% durante 10 años supone una rentabilidad de unos 139.000 euros adicionales.

- En caso de vivir hasta los 90 ó más años (si se mantienen las cotizaciones y pensiones máximas actuales) sí que saldría más rentable cotizar al máximo desde los 42 años, pero es poco probable que se mantenga las reglas de cálculos en el futuro.

Cada autónomo debe analizar situación

En conclusión, hay que estudiar en cada caso que pensión nos quedaría ahora en función de lo que cada uno ha ido cotizando o va a cotizar y en base a ese dato ver qué capital nos hace falta ahorrar para mantener nuestro nivel de vida durante la jubilación.

En conclusión, hay que estudiar en cada caso que pensión nos quedaría ahora en función de lo que cada uno ha ido cotizando o va a cotizar y en base a ese dato ver qué capital nos hace falta ahorrar para mantener nuestro nivel de vida durante la jubilación.

Es una decisión importante, ya que vamos a estar viviendo de media unos 15-20 años con la pensión publica o con los ahorros que hayamos acumulado estando trabajando.

Para ampliar la información o estudiar tu caso, puedes ponerte en contacto con nosotros mediante el formulario de contacto o enviando un email a ricardovila@expertofinanciero.es

Os dejo otros artículos publicados en Expertofinanciero.es sobre planes de ahorro y alternativas para complementar la jubilación:

– Ahorrar para la jubilación, no para Hacienda

– ¿Qué es un PIAS?: Ahorrar para la jubilación

– Plan de ahorro ¿Cómo ahorrar de una forma rentable? Método PAC

– Cálculo de la pensión: Edad de jubilación y años cotizados

– En el 2022, pon un asesor financiero personal en tu vida

Y los artículos más leídos sobre cómo invertir nuestros ahorros:

{kind=link}