Vamos a ver un ejemplo de la rentabilidad que ha obtenido un plan de ahorro para la jubilación que se abrió en 2012, ya que una de las preguntas que recibimos en este 2022 los asesores es qué opciones hay para ahorrar para la jubilación alternativas al plan de pensiones.

A la pregunta del título del artículo, ¿se puede ganar un 92% en un PIAS?, la respuesta es SÍ, sólo hace falta que pase el tiempo (por ejemplo, 8 o 9 años) y que el PIAS invierta en todo el mundo.

Desde 2022 la cantidad máxima que se puede aportar al plan de pensiones es de 1.500 euros, lo que hace que tanto los inversores que aportan más de 1.500 euros al plan de pensiones y los ahorradores a los que no les conviene o gusta el plan de pensiones, esté buscando otras opciones para tener un dinero ahorrado para mantener su nivel de vida cuando sean pensionistas.

Entre los productos alternativos a los planes de pensiones, uno de ellos es el PIAS, el Plan Individual de Ahorro Sistemático, que vamos a ver en este artículo.

Como vimos en el artículo ¿Qué es el PIAS? Ahorrar para la jubilación el PIAS es un plan de ahorro, al que cada mes se destina una cierta cantidad para generar unos ahorros para el día de mañana, desde 50 euros al mes hasta 666 euros cada mes (en el PIAS se mantiene la aportación máxima anual en 8.000 euros). Un punto a favor del PIAS sobre el plan de pensiones en la ventaja fiscal que tiene al rescatarlo, lo puedes ver en nuestro artículo «Ahorrar para la jubilación, no para Hacienda«.

Tipos de PIAS

El plan de ahorro PIAS, es un tipo de producto financiero del tipo Seguros-Ahorros, como lo son los planes de pensiones, lo que quiere decir que hay muchos tipos de PIAS al igual que hay muchos tipos de fondos de inversión o de planes de pensiones.

En resumidas cuentas, hay tres tipos de PIAS, los que invierten en Renta Variable, en Renta Fija o en Activos Monetarios. Si quieres saber más sobre esta clasificación puedes leer nuestro artículo «Sólo hay tres tipos de productos financieros».

Como el plan de ahorro PIAS tiene el objetivo de generar un patrimonio nuevo para el día de mañana (creando un capital que ahora mismo no disponemos), gracias a ir aportando cada mes una cantidad, y como este objetivo no es de corto plazo, sino que como mínimo pueden ser desde 15 años (para los que tienen ahora 50 años) hasta dentro de 45 años (para los que empiezan a ahorrar con 25 años) lo más adecuado es hacer la aportación mensual en una inversión que obtenga rentabilidades de largo plazo, que solo puede ser la renta variable.

El riesgo de la inversión se controla, por una parte, por el hecho de hacer aportaciones cada mes, de forma que si baja el mercado compraremos más barato y, por otro lado, mediante la selección de un PIAS que invierta en todo el mundo, diversificado de forma global, ya que el mundo siempre ha crecido y la economía mundial va creciendo de forma sostenida en el tiempo. Eso sí, con altibajos como pasó precisamente el año pasado, y precisamente esas oscilaciones son momentos para obtener una rentabilidad extra a medio y largo plazo.

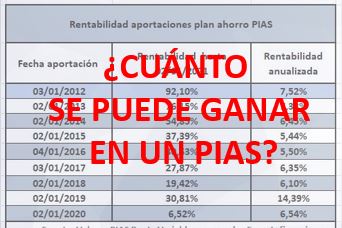

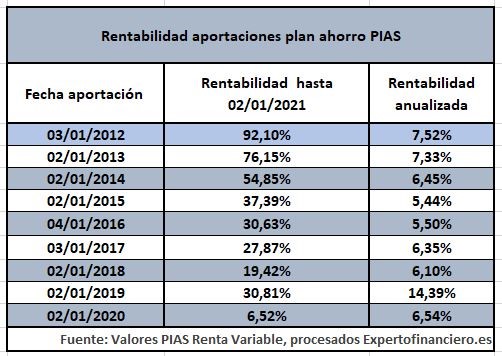

Ejemplo rentabilidad PIAS últimos años

En la siguiente tabla podemos ver las rentabilidades que ha obtenido un PIAS que invierte de forma diversificada en todo el mundo, aprovechándose del crecimiento de la economía mundial y la subida de los mercados en los últimos años.

Como podemos ver, una aportación a este plan de ahorro PIAS al inicio de 2012 está obteniendo una rentabilidad en enero de 2021 del 92%, lo que significa que en términos anuales ha ganado de media un 7,52%. Es decir, que por cada 1.000 euros netos que pusimos en 2012 en este PIAS ahora tenemos 1.920 euros.

El ahorro que se destinó a este PIAS en enero de 2014 está teniendo una rentabilidad del 54,8%, una rentabilidad media del 6,45%, por cada 1.000 euros tenemos ahora 1.548 euros.

Así podemos ir viendo lo que ha ocurrido con el dinero que hemos ahorrado en un PIAS al inicio de cada año. Por ejemplo, a pesar de las oscilaciones de las bolsas en 2020, una aportación hecha a inicios de 2020, al cabo de un año, en enero de 2021 ha tenido una rentabilidad ligeramente superior al 6,5%.

En próximos artículos veremos que ha pasado con las inversiones, las aportaciones, que hicimos a este plan de ahorro PIAS, durante los meses en que las bolsas tuvieron grandes oscilaciones.

¿Cuándo podemos llegar a ahorrar en un PIAS?

Teniendo en cuenta las rentabilidades históricas que ha obtenido un PIAS invertido en renta variable de todo el mundo los últimos años, que ha sido superior al 6% de media, podemos estimar que la rentabilidad media puede ser de alrededor o superior al 4,5 o 5,5%.

Vamos a ver qué cantidades ponemos obtener tomando como rentabilidad neta anual un 4,5% y un 5,5%, aunque el dato más importante no es si se obtiene al final un 4,5 o un 5,5%… sino los años en los que vamos a ir ahorrando.

Por ejemplo, si ahorramos cada mes 300 euros con una rentabilidad final media del 5,5%, en 30 años el dinero que tendremos será de unos 274.000 euros, y si son 25 años el capital final serán 192.000 euros. Sin embargo, si la rentabilidad final es de un 4,5%, las huchas finales serán de 227.000 y 165.000 euros.

Vemos como el efecto tiempo es más importante que obtener un punto más de rentabilidad media.

¿Me conviene a mí un PIAS así?

Después de ver estos datos, nos puede surgir la duda de si a nosotros nos conviene ahorrar en un plan de ahorro PIAS similar al que hemos analizado.

Pues no hay una respuesta predefinida, va a depender tanto de nuestra situación actual como de los objetivos que tengamos. Entiendo por situación no sólo la cantidad que podemos invertir cada mes o qué cantidad tenemos ahorrada, sino también factores personales: ¿Qué colchón de seguridad necesito?¿Qué edad tengo?¿Qué tipo de ingresos tengo?¿Tengo una nómina fija o soy autónomo?….

Lo mejor es analizar todas estas circunstancias y comprobar si nos conviene ahorrar en un PIAS o en otro producto y determinar también qué cantidad podemos invertir cada mes. Desde ExpertoFinanciero.es nos ponemos a tu disposición, para analizar sin coste ni compromiso, qué tipo de ahorro te conviene más. Puedes enviarnos un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario de asesoramiento financiero. Analizaremos sin coste ni compromiso tu situación y te indicaremos qué producto o qué combinación de ellos es la más adecuada para tí.

Aquí puedes ver los artículos más leídos en Expertofinanciero.es