Una de las opciones que tenemos para ir construyendo nuestra hucha de cara a la jubilación es hacerlo en un PIAS, en un Plan de Individual de Ahorro Sistemático, vamos a ver en este artículo esta forma de ahorrar para la jubilación ¿Qué es un PIAS?

Así con aportaciones mensuales y el paso de los años vamos haciendo que la hucha vaya creciendo y podamos disfrutar de una renta vitalicia, con grandes ventajas fiscales, que complementen a la pensión pública que nos corresponda.(Cálculo de la pensión: Edad de jubilación y años cotizados)

Hay que tener en cuenta que a pesar de lo que la mayoría de la gente cree, seguramente debido a la información que se da en las oficinas bancarias, no solo existen los planes de pensiones para ahorrar para nuestra jubilación. Además para gran parte de la población no es el mejor producto para complementar nuestra pensión ya que tributa como renta del trabajo cuando lo rescatemos. Puedes leer más sobre otras alternativas a los planes de pensiones en “Ahorrar para la jubilación: no para hacienda”)

¿Qué es un PIAS?: Ahorrar para la jubilación

Los Planes Individuales de Ahorro Sistemático o PIAS, están regulados por la ley 35/2006 del Impuesto sobre la Renta de las Personas Físicas, en su título VIII, articulo 108.

Los PIAS son seguros individuales de ahorro a largo plazo, en los que con aportaciones periódicas, preferiblemente mensuales, vamos creando un capital, una gran hucha para poder disfrutarla en el futuro, en el momento de la jubilación o cuando necesitemos el importe ya que son productos líquidos y, a diferencia de los planes de pensiones, se pueden rescatar cuando nos haga falta. Es importante destacar que es muy flexible y que el dinero acumulado lo podemos quitar en cualquier momento.

Las cantidades que vamos aportando a los PIAS no se deducen del impuesto de la renta, pero tampoco debemos pagar impuestos por la parte que hemos ido aportado cuando nos jubilemos. (Ver tributación aportaciones planes de pensiones).

Las cantidades que vamos aportando a los PIAS no se deducen del impuesto de la renta, pero tampoco debemos pagar impuestos por la parte que hemos ido aportado cuando nos jubilemos. (Ver tributación aportaciones planes de pensiones).

Además del hecho que tiene liquidez, la principal ventaja es la fiscalidad, ya que si cobramos el capital como renta vitalicia los rendimientos generados (lo que nos haya rentando el capital ahorrado) no deben pagar impuestos. Si cumplimos tres condiciones el capital para constituir la renta vitalicia no paga impuestos.

- La duración del PIAS debe ser como mínimo de 5 años o superior.

- Debe ser la misma persona la que hace las aportaciones, la persona asegurada y el beneficiario del seguro.

- Las cantidades aportadas no deben superar los 8.000 euros al año y el total aportado durante la vida del PIAS tiene que ser inferior a 240.000 euros.

Pago de impuestos por las rentas generadas de un PIAS

Si se retira de una sola vez el plan de ahorro tipo PIAS, solo hay que pagar impuestos por la parte que hemos obtenido de beneficios, no por toda la hucha (como pasa con los planes de pensiones). La distinta forma de tributar hay que tenerla en cuenta, ya que los impuestos a pagar como capital mobiliario (PIAS) es muy inferior a los impuestos que se pagan como renta del trabajo (Plan de pensiones), ya que se paga entre el 19 y 23%, mientras que como renta del trabajo se paga entre el 24 y el 52 o 56% de lo que cobremos.

Por otro lado el importe de lo que vayamos cobrando mes a mes de un PIAS, si que paga impuestos, pero solo tributarán como rendimientos del capital mobiliario, no como rentas del trabajo (como los planes de pensiones), pero no por todo el importe ya que el porcentaje de renta vitalicia que paga impuestos es menor conforme mayor sea la edad del beneficiario al empezar a cobrar la prestación

Solo pagas impuestos por el 8% de las plusvalías si tienes 70 o más año, sobre el 20% si lo rescatas entre los 66 y 69 años. Sobre el 24% si la edad es entre 60 y 65 años; el 28% si tienes entre 50 y 59 años, sobre un 35% de la rentabilidad obtenida si el rescate es cuando tienes 40 y 49 años o un 40% si la renta vitalicia la constituyes cuando tienes menos de 40 años. En el caso de recuperar con 70 o más años, como solo pagaremos como renta de capital mobiliario el 8% de los beneficios obtenidos, resulta que estaremos pagando el equivalente a un 1,68 % (ese 8% tributa al 19%, 21%, 23% o el nuevo tipo del 26% para beneficios superiores a 200.000 euros).

¿Qué cantidad podemos obtener en un Plan de ahorro PIAS?

Los PIAS pueden invertir en cualquier tipo de activo, ya sea activos monetarios, renta fija o renta variable. Como son productos que se contratan para muchos años, es recomendable que se inviertan en renta variable diversificada, ya que la rentabilidad a largo plazo es muy superior en la renta variable que en la renta fija o en depósitos, letras o cuentas corrientes.

300.000 euros por 300 euros al mes, durante 30 años.

Para hacernos una idea de la cantidad que podemos obtener, podemos ver que si vamos aportando 300 euros al mes durante 30 años y si obtenemos una rentabilidad media del 5,5% al año, al finalizar los 30 años, tendríamos unos 300.000 euros, de lo que 108.000 serían nuestras aportaciones y 193.000 son rendimientos.

Aquí puedes ver como obtener una hucha de 300.000 euros cuando te jubiles, o para el día de mañana. Lo importante es conocer que cuanto antes empecemos menor es el ahorro mensual que tenemos que hacer.

Este tipo de plan de ahorros es ideal para los autónomos, para asegurarse unos ahorros de cara a la jubilación, puedes ver el articulo Plan de ahorro o subir base cotización

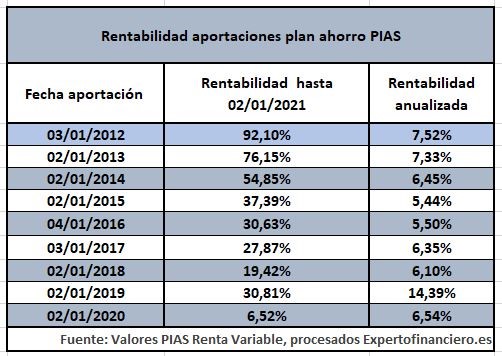

Algunos ejemplos de rentabilidad PIAS:

En los PIAS que invierten en renta variable diversificada en todo el mundo podemos tomar como referencia lo que ha obtenido en los últimos 10 años la media de la renta variable mundial, que ha sido de un 6%

Los PIAS llamados “garantizados”, que dan una rentabilidad fija, en la actualidad están ofreciendo un 1% aproximadamente.

Un PIAS adecuado para una persona que está invirtiendo a largo plazo, porque le quedan más de 10 años para jubilarse, puede ser un PIAS que invierta en fondos que apuesten por el crecimiento mundial, es decir, que inviertan en fondos diversificados en todo el mundo en renta variable. La rentabilidad acumulada de estos PIAS en los últimos años ha sido la siguiente:

Esta tabla la analizamos en nuestro artículo . ¿Qué rentabilidad podemos obtener en un PIAS?¿Podemos ganar un 92%?

Vemos que de media estos planes de ahorro PIAS han dado mucha más rentabilidad que tener el dinero en cuenta corriente o en fondos garantizados.

Hay que tener en cuenta que estas rentabilidades no nos han de llevar a engaño, sobre todo si se va creando hacer mediante una aportación mensual, ya que cada año va habiendo subidas y bajadas. Por ejemplo en la primera parte de 2020, se produjeron bajadas y subidas importantes en los mercado, de forma que cómo estamos invirtiendo cada mes, la rentabilidad de nuestro PIAS es muy superior a lo que puede indicar la rentabilidad anual del PIAS. Así es ver que los momentos de bajadas son momentos para invertir o añadir una cierta cantidad al plan de ahorro.

Hay que entender que el riesgo de los planes de ahorro es muy inferior a la de invertir nuestro dinero directamente en un fondo de inversión, ya que la seguridad aumenta haciendo aportaciones mensuales, si los mercados bajan compraremos mas participaciones en los fondos y cuando el mercado recupere la rentabilidad obtenida será muy superior a la de invertir de una sola vez.

NO quiere decir que a corto plazo se vaya a repetir esas rentabilidades, pero que si vamos ahorrando de forma diversificada en todo el mundo, sí que es perfectamente posible, tener a medio y largo plazo, rentabilidades medias superiores al 5 % cada año.

Solicita estudio gratuito de tu situación y ver qué producto te conviene más.

En definitiva, crear nuestra hucha, nuestro capital para la jubilación, no es un tema menor y es conveniente informarse y asesorarse bien, dado que es una decisión de la que depende en gran medida el nivel de vida que tendremos en nuestra jubilación.

Puedes recurrir a un asesor de finanzas personales que te ayude a decidir qué producto es más adecuado en tu caso. Puedes solicitar más información enviando un email a ricardovila@expertofinanciero.es

o solicitando mediante este formulario que nos pongamos en contacto contigo para analizar tu situación:

También puedes leer el articulo «En el 2022, pon un asesor financiero personal en tu vida»

Aquí puedes ver también los artículos más leídos en expertofinanciero.es:

Muchas gracias Ricardo por este brillante articulo.

Una pequeña duda que me queda leyendo el articulo. Entiendo que los rendimientos generados por el PIAS no pagan impuesto. Lo que pagará impuesto (con sus bonoficacion corrrespondientes) serán solo los rendimientos de la renta vitalicia, no?

Siguiendo el ejemplo que pone de 300.000€, el rendimiento de 193.000€ estaría exento porque viene del PIAS. Y lo que se pagaría de impuestos serian el rendimiento que genere la renta vitalicia sobre los 300.000€. Lo entendí bien?

gracias