Situación personal y financiera

Antes de realizar cualquier planificación o decidir cómo invertir los 100.000 euros, es necesario conocer la situación personal y financiera de la familia. Hay que elegir los productos financieros en función de la situación y objetivos de cada uno y no en función de los productos o fondos que esten en campaña en las oficinas bancarias.. Matrimonio de 42 y 41 años, tienen una hija de 7 años, los dos trabajan por cuenta ajena – con nómina – desde hace 10 y 4 años. Viven en Madrid en una vivienda comprada en 2010 que pagan una cuota mensual de 800 euros. Les queda por pagar 150.000 euros, y la hipotecan la tienen al euribor + 0,6%, ya sin suelo. Hasta ahora han ido amortizando hipoteca hasta el máximo para desgravar 9.040 euros cada uno cada año. Mensualmente tienen unos gastos de 2.500 euros y calculan que pueden ahorrar entre los dos unos 1.300 euros al mes. Siempre han ahorrado en cuentas o depósitos, aunque una compraron acciones al acudir a una OPV sin demasiado éxito. También han comprado un par de fondos que les recomendaron en su oficina, pero que vendieron en cuanto recuperaban lo invertido. No tienen objetivos claros a corto plazo, ya que su coche es nuevo y no se plantean cambiar de vivienda. Parte de su dinero lo tienen en una cuenta para su hija, apartado por si les hace falta cuando vaya a la universidad. No quieren asumir riesgos, aunque son conscientes que si no hacen nada sus ahorros están perdiendo valor por la subida de los precios ( cercana al 2%).

----------------------------------------

Compra y regala nuestro libro "AHORRA Y DISFRUTA" que da las claves sobre como ahorrar e invertir de forma segura en el momento actual.

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

--------------------------------------

Análisis y opciones sobre cómo invertir 100.000 euros

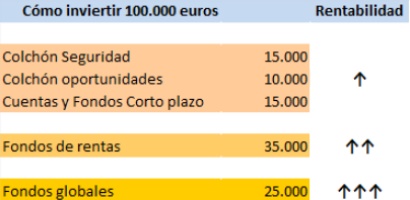

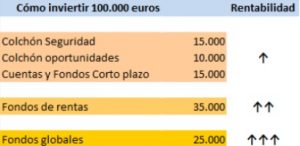

En toda planificación lo primero es asegurar un colchón de seguridad, que no se debe invertir sino que debe estar disponible para cualquier contingencia que pueda surgir. En este caso destinamos al colchón 15.000 euros, equivalente a los gastos de 6 meses. A partir de ahí planteamos empezar una doble planificación, por una lado la del capital que ya tienen y por otro la del ahorro mensual que van generando. En función de la situación y objetivos, la distribución inicial sobre cómo invertir los 100.000 euros de Juan y María será:

- 15.000 colchón de seguridad

- 15.000 corto plazo

- 40.000 medio plazo (35.000 a fondos dividendos en un año y 5.000 reservados a la espera de oportunidades)

- 30.000 largo plazo (25.000 en fondos diversificados en todo el mundo y 5.000 reservados a la espera de oscilaciones en los mercados)

La clave del éxito de la inversión está en la estrategia. En 2020 significa ganar un 10% en lugar de un 0,9%

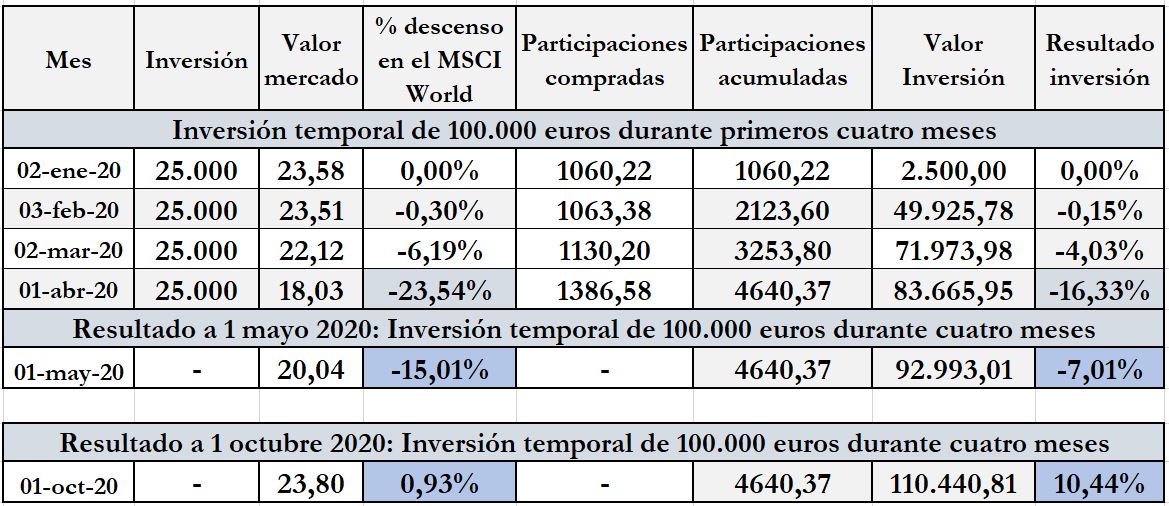

Para evitar depender sólo de lo que hagan los mercados y de sus vaivenes, como el fuerte descenso de las bolsas en el primer trimestre de 2020 o las subidas extraordinarias de 2019, la forma más tranquila y segura de invertir es no hacer toda la inversión en un sólo momento, de una sola vez, sino entrando de forma temporal. Es decir, ir invirtiendo paulatinamente durante unos meses (o incluso años) la cantidad que queremos invertir a un determinado plazo o en unos fondos. Aquí puedes ver un ejemplo de los efectos que ha tenido invertir 100.000 euros de forma temporal en la crisis del Coronavirus, y aquí durante los efectos de realizar una inversión temporal en el durante los descensos de las bolsas en el último trimestre 2018. Aquí puedes ver el ejemplo real, de lo que ha pasado en 2020, invirtiendo de una sola vez 100.000 euros al inicio de 2020 o invirtiendo esos 100.000 euros de forma temporal durante los primeros 4 meses. Significa , a fecha de octubre de 2020, pasar a ganar un 10% en lugar de un 0,9%. (Pues ver la explicación en el artículo sobre la estrategia temporal)

Detalle distribución 100.000 euros

Dado que no tienen una gran experiencia inversora, decidimos dejar un 30 % de sus ahorros en el corto plazo, pero no en cuentas al 0%, sino en cuentas remuneradas o en fondos a corto plazo que inviertan en renta fija que vence alrededor de un año, para esquivar las pérdidas de los fondos superconservadores. La rentabilidad media puede estar en el entorno del 1,5%. De los 70.000 restantes, 10.000 los dejamos apartados a la espera de que surja alguna oportunidad en el mercado, es decir, bajadas puntuales por temas geopólíticos, como puede ser la guerra comercial con China, tensiones con Irán o por el Brexit. Los 60.000 euros a invertir, dado que es un dinero que no lo van a necesitar los vamos a invertir por un lado en fondos que pagan unas rentas periódicas , esto fondos en la actualidad están dando entre un 2,5 y un 3% y los otros 25.000 en fondos diversificados en todo el mundo que se ajusten al perfil de Juan y María. Para aumentar la seguridad y disminuir riesgos, estas inversiones no las vamos a hacer de una sola vez sino entrando en los fondos de inversión en uno o dos años. En un año para los fondos de rentas y en dos años para los fondos de largo plazo, se forma que como cada mes vamos a ir comprando, en el caso que haya una bajada en los mercados vamos a comprar mas participaciones. Los 35.000 euros destinados al medio plazo los van a invertir en dos fondos que pagan rentas, como orientación, los de fondos de rentas o dividendos han repartido en 2019 entre un 2% y un 3% de media sobre la inversión. Uno de ellos obtiene las rentas porque invierte en empresas y sociedades cotizadas que gestionan alquileres y otro fondo obtiene las rentas al invertir en empresas que reparten beneficios periódicamente. Los 25.000 euros para medio y largo plazo los van a invertir en fondos diversificados en todo el mundo, de forma que el resulto de la inversión no dependan de una sola empresa, ni de un sector económico ni tampoco de la evolución de un país o zona geográfica, sino que al invertir en todo el mundo, estamos apostando por el crecimiento de la economía global. De esta forma el riesgo disminuye por la diversificación y aumenta la seguridad de nuestra inversión. Además como vamos a comprar este tipo de fondos durante dos años, las oscilaciones que haya nos van a favorecer al comprar mas participaciones.Revalorización de 100.000€ invertidos hace 5 años

En la siguiente tabla podemos ver la revalorización de una inversión de 100.000 euros en los últimos 5 años, desde febrero de 2016 a febrero 2021, en función del fondo en el que hubiésemos invertido.

Be the first to comment on "Cómo invertir 100.000 euros (Ejemplo diversificación ahorros)"