Al llegar la “vuelta al cole” además de la vuelta a la rutina diaria llegan también las campañas publicitarias de los préstamos o créditos fáciles, directos, rápidos, cómodos… para ayudarnos a pagar los gastos del colegio, vestuario…Vamos a ver en este artículo las ventajas (si las hay) y los inconvenientes de este tipo de préstamos rápidos.

Analizamos por qué un préstamo rápido puede ser muy mala idea.

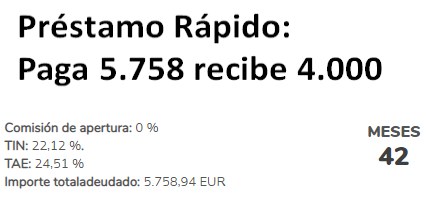

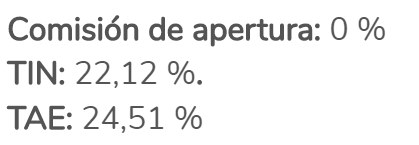

Vamos a ver un ejemplo de lo que nos cuesta un préstamo 4.000 euros, en una de las entidades que mayor publicidad realiza para estos créditos rápidos. Por un lado nos dicen que no tiene comisión de apertura y que la tramitación es muy fácil.

Pero por otro nos detallan el tipo de interés, cuando nos dan la cuota mensual.

4.000 euros a 42 meses, significa pagar una cuota de solo “140” euros al mes. ¿Parece poco verdad?

Vamos a ver ahora el tipo de interés que nos supone este préstamo: la TAE es del 24,51%, es decir, que cada año vamos a pagar un interés del 24,51%… Recordemos que los intereses que nos dan las cuentas corrientes de media en España es el 0,1%

Vamos a ver ahora el tipo de interés que nos supone este préstamo: la TAE es del 24,51%, es decir, que cada año vamos a pagar un interés del 24,51%… Recordemos que los intereses que nos dan las cuentas corrientes de media en España es el 0,1%

La cuota de “solo” 140 euros significa que vamos a tener que pagar por los 4.000 euros, un total de 140 x 42 meses = 5.758 euros, es decir, que estos préstamos rápidos y cómodos supone pagar en algo más de 3 años un interés de más de 1.750 euros.

Es decir que tenemos que devolver un 40% más que la cantidad que hemos solicitado.

Así comprobamos que estos préstamos o créditos fáciles y directos no son nada baratos.

Ventaja de los préstamos rápidos

La única ventaja es que con el dinero que nos conceden nos vamos a poder comprar lo que necesitamos, aunque hay muchos que estos préstamos rápidos no los utilizan para comprar nada sino para pagar otros préstamos anteriores o las deudas que tienen por el uso de las tarjetas de crédito.

----------------------------------------

Compra y regala nuestro libro "AHORRA Y DISFRUTA" que da las claves sobre como ahorrar e invertir de forma segura en el momento actual.

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

--------------------------------------

Desventajas de los préstamos o créditos fáciles

A parte de la disposición del dinero prácticamente todo son desventajas:

- Son préstamos muy caros, un tipo de interés de más del 20% cuando el tipo de interés de referencia, el Euribor, está en negativo (-0,1%), nos da la señal de lo abusivo que es pedir este tipo de préstamos.

- Nos da la sensación de que no pasa nada si no ahorramos o no tenemos dinero, de que da igual nuestro nivel de ingresos o de gastos, que en caso necesario llamando por teléfono nos dan lo que necesitemos para comprar lo que queramos.

- Es fácil entrar en la rueda de pedir préstamos y endeudarse y muy difícil salir de ella. Se empieza utilizando alegremente la tarjeta a crédito, luego se pide un préstamo rápido para la televisión, para hacer un viaje, luego se pide un préstamo rápido para unificar todo en una sola cuota… y al final muchos acaban en impago y dados de alta en el fichero de morosidad ASNEF.

Alternativas a los prestamos rápidos

Lo mejor es ser previsor y anticiparse a la necesidad, si pedimos ese préstamo, es porque creemos que a partir de ahora vamos a poder pagar todos los meses 140 euros.

Pues bien, si nos anticipamos y sabemos que vamos a necesitar 4.000 euros en un cierto tiempo, lo mejor es no esperar a tener que pagar la cuota del préstamo, sino ahorrar antes de pedir el préstamo.

De esta forma apartando 140 euros al mes, en 42 meses vamos a conseguir tener esos 4.000 euros y además un extra de 1.750 para nosotros.

Si no ahorramos antes, en los 40 meses que nos pases la cuota de los 140 euros lo único que haremos es pagar los 4.000 euros prestados sin generar una hucha o tener un colchón para emergencias.

Aún se puede hacer algo más, si además de solo anticiparse y apartar el dinero, lo vamos invirtiendo, vamos a tener mucho más capital y una gran tranquilidad, pero para ello lo primero es conocer la situación de cada uno, pero si puede ahorrar o no, qué cantidad y a partir de ahí ver cómo podemos organizarnos y no tener que pedir un préstamo rápido en el futuro.

Solicita análisis personal sobre cómo ahorrar o buscar alternativas a los préstamos rápidos.

Anticípate y prepara tu futuro o el próximo pago que tengas que realizar. Si quiere ver qué alternativas son mejores puedes enviarnos un email a consultas@expertofinanciero.es o rellenando nuestro formulario de contacto para asesoramiento personal y analizaremos tu caso, sin coste ni compromiso, y veremos qué opciones son más convenientes para ti.

También puedes leer otros artículos sobre planes de ahorro:

Todo el mundo debería tener un plan de ahorro mensual: la forma más segura de invertir

Cómo invertir 1.000 euros al mes (ejemplo planes de ahorro)

Plan de ahorro ¿Cómo ahorrar de una forma rentable?

Cómo invertir ahorros de forma segura y rentable

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es

Be the first to comment on "Un préstamo rápido puede ser muy mala idea."