En el momento que vamos generando un ahorro mensual, nos planteamos qué hacer con este dinero para que no vaya perdiendo valor en la cuenta corriente. Vamos a ver en este artículo tres ejemplos de cómo llegar a tener medio millón de euros ahorrados, aportando cada mes una determinada cantidad a un plan de ahorro.

Claves para conseguirlo:

- El tiempo es fundamental para que nuestro patrimonio vaya creciendo de forma segura, cuantos más años tengamos para ir haciendo las aportaciones, mayor será la cantidad que podremos conseguir y menor el ahorro mensual que hay que aportar.

- A la hora de invertir a largo plazo, debemos invertir en productos que nos permitan obtener rentabilidades de largo plazo, por ello el activo más adecuado es la renta variable, pero no invertir sólo en unas pocas acciones o en empresas de un solo tipo o país, es conveniente invertir diversificando en todo el mundo, para aprovechar así el crecimiento de la economía mundial que siempre se produce a medio y largo plazo. Para hacer las simulaciones hemos utilizado una rentabilidad media anual del 5,5%, que es una cifra ligeramente inferior a lo que se ha ido obteniendo los últimos años en planes de ahorro de este tipo.

- Una de las grandes ventajas de hacer aportaciones todos los meses, es que aprovechamos las oscilaciones a nuestro favor, comprando más cuando las bolsas están bajando. Así cuando el mercado recupera el valor inicial, obtenemos una rentabilidad extra, superior al porcentaje de subida que ha tenido el mercado.

Capacidad de ahorro 1.500 euros al mes

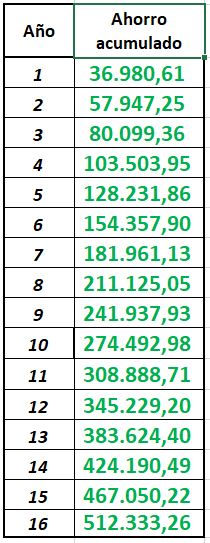

Si cada mes tenemos 1.500 euros para invertir, ya sea por un ahorro a nivel personal o que provenga del ahorro conjunto de una familia, podemos alcanzar un patrimonio de 500.000 euros en 16 años, aportando inicialmente 20.000 euros.

Si cada mes tenemos 1.500 euros para invertir, ya sea por un ahorro a nivel personal o que provenga del ahorro conjunto de una familia, podemos alcanzar un patrimonio de 500.000 euros en 16 años, aportando inicialmente 20.000 euros.

En 16 años años habremos ido aportado unos 200.000 euros y los 300.000 euros son beneficios, gracias a los efectos del interés compuesto y a la rentabilidad que va obteniendo nuestro plan de ahorro.

Los cálculos están realizados sin tener en cuenta una posible revalorización de la cantidad que vamos aportando cada mes y con una rentabilidad media anual neta del 5,5%. Si la rentabilidad final es diferente, la cifra final variará, por ejemplo, si la rentabilidad final fuese del 4% la cantidad final sería de 445.000 euros y si fuese del 6,5% el patrimonio generado sería de 570.000 euros.

Recordemos que la clave de un plan de ahorros es que invertimos de forma periódica independientemente de la evolución de los mercados, por lo que nuestra inversión se va a ir ajustando a y que el destino de la inversión sean fondos de inversión, por un lado, adecuados a nuestro perfil como inversores y, por otro lado, fondos que se aprovechen del crecimiento mundial a medio y largo plazo.

En la imagen anterior vemos la evolución del patrimonio que vamos generando (las barrar rojas) y el ahorro mensual acumulado, el ahorro que hemos ido poniendo nosotros (las barras azules). Se puede ver que la diferencia entre lo aportado y lo que vamos consiguiendo va creciendo a media que pasa el tiempo. Son los efectos del interés compuesto

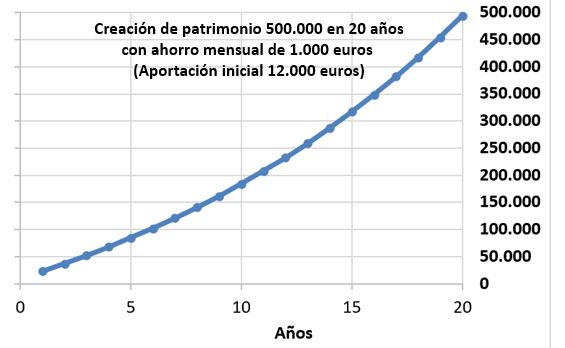

Con 1.000 euros al mes se alcanzan el medio millón de euros en 20 años

Si la cantidad que podemos invertir cada mes son 1.000 euros al mes, para llegar a alcanzar el medio millón deberemos estar ahorrando cada mes 1.000 euros durante 20 años, calculando también una rentabilidad anual neta del 5,5%. En este caso para que la aportación mensual no pierda valor, hemos supuesto que anualmente el ahorro mensual sube un 0,5%, de forma que el primer años aportamos 1.000 euros cada mes, el segundo año 1.005, el tercero 1.010,02… el año 10 serían 1.056 y el año 15 1.072 euros.

Si la rentabilidad final es del 4% el patrimonio final obtenido sería de 427.000 euros y si es del 6,5% el capital final alcanzará los 580.000 euros. Las tres simulaciones las hemos realizado con una aportación inicial de 12.000 euros. Naturalmente que se pueden hacer variaciones tanto en la cantidad aportada cada mes como en la cifra inicial.

Es importante destacar los efectos del interés compuesto, ya que al finalizar los primeros 10 años el patrimonio generado sería de unos 188.000 euros (con una aportación acumulada de 134.000 euros) y en los últimos 10 años hemos generado un patrimonio nuevo 327.000 , con una aportación en esos 10 años de 129.000 euros.

El dinero que se va obteniendo en los planes de ahorro es un dinero líquido, es decir, que se puede utilizar en cualquier momento, aunque, llegado el caso de necesitar el dinero, se pueden analizar otras opciones que no sea la de vender y descapitalizarse; una de ellas es la de pedir un préstamo o crédito bloqueando el dinero acumulado en el plan de ahorro (“pignorando las inversiones”, de forma que a cambio de un interés bajo podemos mantener la rentabilidad que vamos obteniendo en el plan de ahorro y las ventajas del interés compuesto.

Invirtiendo 500 euros al mes alcanzamos el medio millón en unos 30 años

En caso que el importe que invirtamos en el plan de ahorro fueran 500 euros al mes, llegaríamos a tener los 500000 euros en unos 30 años, también calculando una rentabilidad anual neta del 5,5%.

Si en lugar de ser el 5,5%, la rentabilidad final es del 4%, en lugar de en 30 años, alcanzaríamos el medio millón en el año 34. Por contra, si la rentabilidad final fuese del 6,5% los 500000 euros de patrimonio se conseguirían entre el año 27 y 28.

Como vemos, la constancia y empezar a ahorrar cuanto antes tiene su recompensa.

No hay que pararse a pensar cuando es el mejor momento para ahorrar, o si es mejor esperar a ver si se termina la incertidumbre de la pandemia o por el motivo que vaya surgiendo los próximos años. El mejor momento de empezar un plan de ahorro fue ayer. Así que no hay que retrasar el inicio para aprovechar al máximo las ventajas del interés compuesto.

En un plan de ahorro a medio y largo plazo siempre vamos a tener oscilaciones, momentos de euforia y momentos de paralización en algunos sectores económicos, pero a largo plazo si hemos invertido de forma global diversificados en todo el mundo, nuestro ahorro mensual nos llevará a conseguir patrimonios importantes.

Precisamente estos momentos de incertidumbre o de bajadas en los mercados, son los momentos adecuados para obtener una rentabilidad extra y así aumentar la rentabilidad media anual de nuestro plan de ahorro.

Aprovechar las bajadas para obtener una rentabilidad extra

En las simulaciones anteriores no hemos tenido en cuenta las posibles aportaciones extraordinarias que se pueden realizar cuando el mercado baje. En 15 o 20 años seguro que habrá oscilaciones a la baja en las bolsas, por ello, es conveniente estar preparados para estos momentos y aprovecharlos para invertir una cantidad mensual mayor en momentos de bajadas.

Si hacemos estas aportaciones adicionales cuando en las bolsas hay rebajas, cuando están bajando los mercados, vamos a obtener una rentabilidad extra. y es que el comportamiento matemático de las oscilaciones, los porcentajes de subida o bajada, no son equivalentes. Por ejemplo, para que el mercado recupere una bajada de un 35%, debe subir un 50%. Se ve más fácilmente utilizando una bajada de un 50%, cuando una acción baja de 4 euros a 2 euros, ha tenido una bajada del 50% y por contra, para que desde los 2 euros recupere los 4 euros, debe subir un 100%.

Así si tenemos dos inversores y uno compra en los momentos de bajadas, cuando el mercado recuperé el valor inicial va a tener una rentabilidad adicional muy importante. En el siguiente artículo puedes ver cómo se ha podido aprovechar las aportaciones adicionales en la crisis del coronavirus: «Ventajas de invertir más cuando bajan las bolsas«

Crear un plan de ahorro sólo o acompañados de un asesor

Crear un plan de ahorro e ir haciendo las aportaciones cada mes se puede realizar de forma autónoma, tomando la decisión de empezar a invertir y seleccionado nosotros mismos los productos dónde vamos a ir invirtiendo nuestro ahorro mensual y la estrategia a seguir o, también, se puede hacer acompañado por un asesor en finanzas personales . En España para poder asesorar y realizar recomendaciones sobre productos financieros es obligatorio tener una titulación oficial y renovarla cada año, una de las primeras asociaciones que realizaron la certificación oficial fue EFPA (Asociación Española de Asesores y Planificadores Financieros).

El asesor financiero personal, en base al conocimiento del cliente, tanto a nivel financiero como de su situación familiar y objetivos que se quieren conseguir, elaborando un plan financiero y efectuando periódicamente el seguimiento, por ello, desde ExpertoFinanciero.es nos ponemos a tu disposición para – sin coste ni compromiso – realizar un análisis de la situación y ver qué tipo de acciones se pueden poner en marcha para alcanzar tus objetivos financieros, uno de los cuales puede ser la de tener, el día de mañana, un patrimonio de 500000 euros.

Puedes enviarnos un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario de contacto para asesoramiento.

Aquí también puedes consultar los artículos más leídos en ExpertoFinanciero.es:

Muchas gracias por su comentario. Cierto lo que indica, por eso es conveniente que la aportación mensual al plan de ahorro se vaya ajustando con la inflación, la subida de precios que haya en cada año o como mínimo el 2% que comenta. Lo importante es empezar a poner en marcha los planes de ahorro, cada uno de acuerdo con su situación y objetivos, y ya tendremos tiempo de ajustarlo. El problema mayor es NO empezar y no tener ni ahorros ni nada que ajustar.

Muy bonito todo pero…los 500.000 euros de hoy, no son 500.000 euros mañana.

En 16 años la inflación puede ser, tranquilamente, de un 2% anual = 660.000 euros.

Y probablemente sea más.