Actualizado junio 2018

En el momento de jubilarse e ir a cobrar los ahorros en su plan de pensiones, a muchos casi les da un infarto…, dado que es cuando se dan cuenta de las implicaciones fiscales que tiene elegir un producto de ahorro de cara a la jubilación.

El pago de impuestos de los productos para ahorrar para nuestra jubilación puede suponer más de la mitad del capital que hemos ahorrado.

Así si hemos aportado 50.000 euros y hemos obtenido 100.000 euros de beneficio, de nuestro capital total de 150.000 euros finales, la diferencia entre haber ahorrado en un producto u otro está en pagar 75.000 euros o 2.700 euros de impuestos.

La actual coyuntura económica, la evolución demográfica y la situación de la seguridad social, está haciendo que muchos se vayan planteando destinar parte de sus ahorros a complementar en el futuro la pensión pública, dado que cada ver va a ser más complicado llegar a cobrar el máximo de la pensión, que actualmente está alrededor de 2.200 euros/mes. Puedes ver más información sobre el cálculo de la pensión en el artículo de ExpertoFinanciero.es : «Cálculo de la pensión: Edad de jubilación y años cotizados» .

Productos para ahorrar para la jubilación

En el mercado hay varios productos para ahorrar de cara a la jubilación, en la página web de información financiera, finanzasparatodos, que han hecho el Banco de España y la CNMV, puedes ver algunos de los posibles.

Así, hay varios productos para canalizar el ahorro de cara a la jubilación, unos son ilíquidos (como los planes de pensiones), es decir, salvo circunstancias muy específicas, no se pueden recuperar hasta la fecha en que nos jubilemos, y otros son líquidos, en caso que lo necesitemos o queramos recuperar el capital ahorrado antes de la fecha de jubilación, lo podemos hacer sin justificar ningún motivo. Puedes ver más información en «Ahorrar para la jubilación: no solo son los planes de pensiones».

Indudablemente el producto estrella es el plan de pensiones. En el diario El País en el artículo “¿Tendré dinero para mi vejez?” indica, recogiendo datos del estudio sobre la jubilación y hábitos de ahorro realizado por el BBVA, que de los españoles que ahorran para la jubilación el 67% lo hace en planes de pensiones, el 20% en depósitos y el 9% en fondos de inversión o seguros de ahorro.

Algunos tienen ventajas fiscales en el momento de hacer aportaciones (en los planes de pensiones las cantidades aportadas reducen renta del trabajo, lo que supone ahorrarse entre un 20 y un 52-56% de las aportaciones) pero luego, en el momento de cobrar, hay que pagar por aportaciones y ganancias como renta de trabajo (del 20 al 56% del saldo final del ahorro).

Otros, como los fondos de inversión, planes de jubilación o PIAS – Plan individual de ahorro sistemático – tienen ventajas fiscales solo cuando se cobran, en la jubilación, ya que pagan impuestos solo por las ganancias, las plusvalías, y a un tipo que oscila entre el 1 y el 21%, muy inferior a los planes de pensiones.

Seguramente no existe el producto ideal para todos los ahorradores, o quizás la mejor opción sea una combinación de algunos de ellos, pero entre los factores que tenemos que tener en cuenta para elegir en qué producto vamos a ahorrar para la jubilación, además de la situación personal y financiera de cada uno, está el efecto fiscal del ahorro, es decir, los impuestos que tenemos que pagar, tanto al aportar dinero como en el momento de rescatar nuestro capital ahorrado.

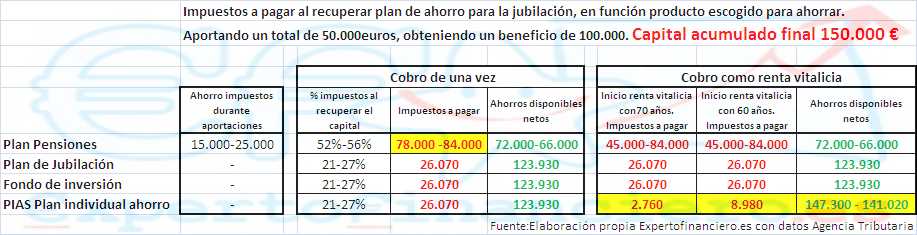

Impuestos a pagar según producto elegido para ahorrar para la jubilación

Lo vamos a ver mejor con un ejemplo.

Si hemos aportado 50.000 euros en un producto para la jubilación y al final hemos logrado una beneficio de 100.000 euros, en el momento de la jubilación tendremos un total de 150.000 euros. Vamos a ver qué capital neto es el que tenemos después de pagar impuestos.

Impuestos recuperando el capital de una vez

- Como plan de pensiones: Durante los años en los que hemos ido realizando aportaciones, nos hemos ahorrado impuestos, en función de nuestros ingresos anuales. Así, por las aportaciones de esos 50.000 euros, el ahorro ha sido de entre 15.000 y 25.000 euros aproximadamente, en función de nuestro tipo impositivo. En el momento de rescatar los 150.000 euros acumulados en el plan de pensiones, si lo hacemos de una sola vez, tributaremos con renta del trabajo al tipo marginal y sobre el total acumulado, los 150.000 euros. En función de la comunidad autónoma donde vivamos pagaremos entre el 52 y el 56%, es decir, saldría a pagar 78.000 y 84.000 euros. En este caso nos quedarán para poder disfrutarlos en la jubilación entre 66.000 y 72.000 euros netos.

- Si la inversión se ha hecho en fondos de inversión, plan de jubilación o PIAS, pagaremos impuestos como capital mobiliario sobre las plusvalías, sobre el beneficio obtenido. En el ejemplo sobre los 100.000 euros de beneficio, al 21-27%, supone 26.070 euros de impuestos( en 2016 los tipos de los ahorros son del 19 al 23%).

Recuperar el capital ahorrado como renta vitalicia

- Como plan de pensiones: Las rentas que vayamos cobrando tributarán como renta del trabajo. Para calcular los impuestos a pagar, tenemos que sumar a la renta anual que cobraremos por el plan de pensiones, el importe que vayamos cobrando de otras rentas, incluida la pensión pública. Así, si anualmente acumulamos una renta de 40.000 euros pagaríamos un 30% y si acumulamos más de 80.000 euros el 52 o 56%. Es decir, que sobre la renta que proviene de los 150.000 euros plan de pensiones pagaremos entre un 30 y un 56%, entre 45.000 y 84.000 euros.

- Si la inversión se ha hecho en un plan de jubilación o fondo de inversión, pagaremos por lo que vayamos cobrando cada año, como capital mobiliario, sobre las plusvalías. En total pagaremos sobre 100.000 euros al 21-27%, 26.070 euros de impuestos. Este sistema de ahorro tiene otras ventajas fiscales si se recupera como renta periódica, por ejemplo, durante 5 años.

- Si el ahorro para la jubilación se ha hecho con un PIAS, en el momento de crear la renta, no hay tributación. Y sobre la renta vitalicia que vayamos cobrando, hay deducciones fiscales. Si se recupera con 60 años, pagaremos solo sobre un 24 % de las plusvalías y si es con 70 un 8%.

Para el caso del ejemplo, si empezamos la renta vitalicia con 60 años tributaremos como rendimiento del capital mobiliario, el 21-27%, pero solo sobre el 24% de la renta. Para seguir con el ejemplo, si la renta total son 150.000 euros, pagaremos un total de 8.980 euros.

Si empezamos la renta vitalicia con 70 años pagaremos el 21-27%, y solo sobre el 8% de nuestra renta final, es decir que sobre una renta total de 150.000 tributaremos sobre 8.000 euros, pagando 2.760 de impuestos.

¿Qué producto es mejor como ahorro para la jubilación?

Si tenemos en cuenta solo los impuestos que hay que pagar en el momento de recuperar el capital, parece que la mejor opción deba ser un PIAS, pero, como hemos comentado en el artículo, hay que tener en cuenta muchos aspectos:

- La fiscalidad de cada uno en el momento de ir realizando las aportaciones a un plan de ahorro o producto para la jubilación

- Las necesidades de capital que le puedan surgir en un momento dado antes de jubilarse.

- La edad prevista para jubilarse.

- La pensión pública que tiene previsto cobrar.

- Cómo queremos recuperar el capital ahorrado: de una sola vez, como renta vitalicia o como renta temporal.

- La edad que tenemos al plantearnos ahorrar para la jubilación.

- En qué van se va a invertir el capital que voy aportando.

No hay un producto ideal para ahorrar para la jubilación, sino que en función de cada uno puede existir uno o una combinación de varios productos. Lo que es importante es que antes de tomar una decisión nos informemos y nos asesoremos sobre las características de cada producto y sobre los pros y contras de cada uno.

Podemos buscar información en internet, acudir a una oficina bancaria, preguntar al familiar o amigo que «sabe del tema» o también puede ser buen momento para plantearse realizar una consulta a un profesional independiente, un asesor financiero. Puedes leer más sobre la labor del asesor en finanzas en el artículo: «En el 2019, pon un asesor financiero personal en tu vida».

El nivel de vida que tengamos en la jubilación no es un tema menor y vale la pena dedicarle un poco de tiempo y asesoramiento antes de tomar la decisión sobre en qué producto invertir nuestros ahorros.

Os dejo otros artículos publicados en Expertofinanciero.es sobre planes de ahorro y alternativas para complementar la jubilación:

– ¿Qué es un PIAS?: Ahorrar para la jubilación

– Plan de ahorro ¿Cómo ahorrar de una forma rentable? Método PAC

– Cálculo de la pensión: Edad de jubilación y años cotizados

Puedes solicitar un estudio gratuito, sobre cómo ahorrar para la jubilación, enviándonos un email a ricardovila@expertofinanciero.es o rellenando nuestro formulario de consulta.

Aquí aparecen el listado de los artículos más leídos la última semana en ExpertoFinanciero.es:

Be the first to comment on "Ahorrar para la jubilación, no para Hacienda"