El importe que vamos a obtener con un ahorro a largo plazo va a depender de dos factores:

- Los años del plan de ahorro

- La rentabilidad obtenida en esos años.

Plan de ahorro mensual de 300 euros

Para ver cómo afecta la rentabilidad a la cantidad que se acumula en un plan de ahorro, vamos a suponer que se trata de una persona de 40 años , que empieza a ahorrar para su futuro, y decide que hasta los 70 años apartará mensualmente 300 euros.

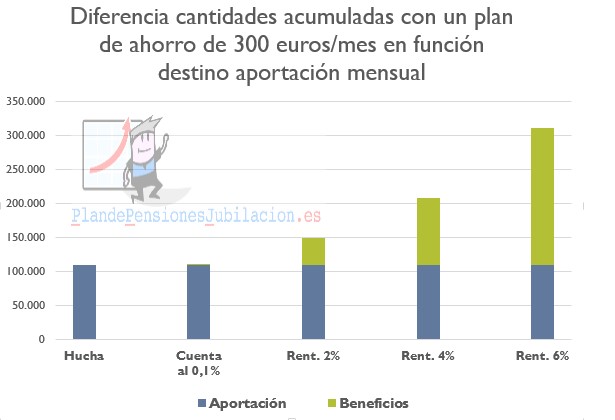

Sí este dinero mensual lo va metiendo en una hucha, transcurridos los 30 años tendrá 108.000 euros

Colocando el ahorro mensual en una cuenta corriente que le dé el 0,1%, la rentabilidad obtenida en 30 años hubiese sido de 1.632 euros y la hucha acumulada de 109.632 euros.

Invirtiendo el ahorro mensual en un fondo monetario o de renta fija a corto plazo, cuya rentabilidad media anual fuese del 2%, la hucha conseguida habría sido de 147.818 euros (108.800 de aportación propia y la diferencia – 39.818 euros – de beneficios).

Como es una inversión es a largo plazo, si se hubiese colocado en fondos de inversión mixtos, con una parte en renta fija y otra en renta variable, o en fondos especializados en empresas que tienen beneficios y que reparten dividendos y la rentabilidad obtenida fuera de un 4% de media anual, el importe acumulado transcurridos los 30 años, sería de 208.000 euros.

Si el plan de ahorro mensual durante 30 años se hubiese destinado a invertirlo de forma diversificada en todo el mundo, en fondos de renta variables globales, y cuya rentabilidad media anual fuese del 6%, la cantidad obtenida tras 30 años de aportaciones superaría los 300.000 euros.

La importancia de dónde invertir

Podemos comprobar, que para un mismo plan de ahorro, las cantidades que vamos a obtener difieren mucho en función de dónde invertimos nuestras aportaciones mensuales.

Solicita estudio sobre qué alternativas para ahorrar para la jubilación son más adecuadas para tí

Naturalmente que la forma y dónde ahorrar para la jubilación lo puede organizar uno mismo, pero como en toda actividad, siempre es mejor confiar en la opinión de un profesional del asesoramiento financiero, ya que a partir del análisis de la situación, necesidades y objetivos de cada uno, podrá estimar que pensión le podría quedar y a partir de allí establecer las estrategias para realizar una planificación que garantice mantener el nivel de vida en el futuro o cuando llegue la jubilación.

Desde Planedepensionesjubilacion.es nos ponemos a tu disposición – sin coste ni compromiso – para realizar un estudio de tu situación y poder realizar un análisis de las alternativas y estrategias más convenientes para ahorrar para la jubilación, ya sea enviándonos un email a ricardovila@expertofinanciero.eso mediante nuestro formulario de contacto.

Factor de sostenibilidad y esperanza de vida

Nota junio 2020: La entrada en vigor del Factor de Sostenibilidad se retrasó desde enero de 2019 hasta el 1 de enero de 2023. Mantenemos este apartado por si la crisis post-Covid, hace que se empiece a aplicar:

Cuarto factor, actualmente suspendido: Una vez calculada la base reguladora, hay que aplicarle un nuevo coeficiente corrector,