Lucia ( nombre cambiado) una chica de 27 años nos envío una consulta sobre dónde ahorrar parte del dinero que no utiliza cada mes, lo expongo en este artículo porque su situación y dudas son similar al de muchos jóvenes cuándo empiezan a trabajar.

“Tengo 27 años, hace un año que he empezado a trabajar, cobro 1300 euros y como vivo con mis padres, me gustaría saber dónde dejar lo que ahorro cada mes, en este año voy apartando unos 300 ó 400 euros cada mes y lo dejo en una cuenta que no me da nada. ¿Dónde puedo ahorrar el dinero que no gasto cada mes”

La duda que presenta Lucía es una duda muy habitual cuando un joven empieza a trabajar y de pronto se encuentra que va ahorrando, unos separan una cantidad en el momento de cobrar cada mes y otros los que les queda al final de mes, pero ven que si lo dejan en una cuenta, sus ahorros poco a poco van a perder valor, al no superar lo que sube la vida, la inflación. En este 2022 el efecto de la subida de precios en el valor de nuestros ahorros es muy importante. La inflación del 10% significa que 10.000 euros del años pasado ahora «valen» 9.000, es decir, 10.000 euros dejados en una cuenta han perdido un poder de compra de 1.000 euros.

Lo primero que hicimos fue al recibir el email de Lucia es ponernos en contacto con ella y analizar su situación, tanto financiera como sus objetivos personales.

Necesario tener un colchón para emergencias

En primer lugar analizamos si tenía o no un colchón para emergencias, por si surge alguna necesidad, en su caso, había acumulado unos 4.000 euros, que cubren más de 6 meses de sus gastos mensuales, ya que gasta unos. 500 euros al mes. Lo ideal es en función del tipo de trabajo que tengamos, como mínimo el colchón cubra de 3 a 6 meses de los gastos fijos mensuales.

Analizar objetivos personales

La segunda tarea es conocer los objetivos de Lucía, que en su caso son:

- Independizarse de su familia y de momento alquilar un apartamento, dados los precios del alquiler en Madrid, va a optar por compartir piso con una compañera de la carrera.

- Comprarse un coche de segunda mano.

- En unos años le gustaría comprarse un piso.

- Empezar a ahorrar para el día de mañana ahora que puede.

Análisis ingresos y gastos mensuales:

Cómo Lucía gana 1.300 euros al mes y gasta de media unos 500 euros, vimos que realmente su capacidad de ahorro era de 800 euros. Ella separa cada mes unos 400 euros, con lo que le quedan otros 400 para gastos que le pidan surgir.

Es importante destacar que de la cantidad que teóricamente podemos ahorrar todos los meses, no hay que invertirlo todo, sino que una parte debe ir destinado al corto plazo, para posibles gastos extras o para ir creando más colchón, para su día a día, o para hacer aportaciones adicionales a los planes de ahorro y aprovechar las oscilaciones de los mercados a nuestro favor.

Seguidamente hicimos un ejercicio para cuantificar sus objetivos:

- Irse de alquiler en piso compartido, unos 350/400 euros al mes

- Comprarse un coche de segunda mano en unos 2 años, 3.500 euros

- Tener para la entrada de un piso. Como los bancos dan el 80% del valor de la vivienda, si se quiere comprar un piso de 200.000 euros, debe tener ahorrados unos 40.000 euros más los gastos, en total unos 55.000 euros

- Sobre la situación que le quedará el día de mañana, como aún le quedan 40 años para jubilarse.., ahora no le preocupa, aunque intuye que le quedará mucha menos pensión que la que van a tener sus padres.

Alternativas para el dinero que no se gasta cada mes

De los 800 euros que teóricamente ahorra cada mes, destinar a invertir unos 350 euros, y los otros 450 dejarlos sin invertir ya que en poco tiempo tendrá que pagar un alquiler.

Así que la distribución que ha hecho Lucía con el dinero que no gasta cada mes es la siguiente:

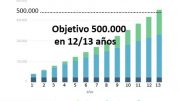

- 250 euros al mes a crear la hucha para la entrada del piso, en un plan de ahorro a 10 años.

- Con 100 euros cada mes empezar a crear hucha para su futuro o jubilación

- El resto de lo que no gasta cada mes, que ahora son 450 euros cada mes, los dejaremos en un cuenta de ahorro remunerada, que nos de algo de interés y en un fondo de inversión de corto plazo, que pueda retirar el dinero de un día para otro si le hiciese falta y que le rente alrededor de un 1,5% anual.

Vamos a ver en detalle los planes de ahorro que ha empezado a hacer:

El plan de ahorro de 250 euros al mes consiste en apartar cada mes 250 euros en cuando reciba la nómina y destinarlo a comprar fondos de inversión que inviertan de forma diversificada en todo el mundo.

Es una inversión segura, ya que estamos creando una hucha y vamos poniendo pequeñas cantidades cada mes. Cuando se acerque el momento de utilizar toda la hucha creada o una parte de ella, haremos cambios para consolidar el importe logrado y no asumir riesgos. Con esos 250 euros al mes y una rentabilidad media anual del 5,5%, la cantidad que tendrá Lucía será alrededor de 45.000 euros en 10 años o de 78.000 en 15 años. Esta hucha le va a servir para tener el 20%de la vivienda que algún día se compre o también para cualquier uso que quiere darle.

Es una inversión segura, ya que estamos creando una hucha y vamos poniendo pequeñas cantidades cada mes. Cuando se acerque el momento de utilizar toda la hucha creada o una parte de ella, haremos cambios para consolidar el importe logrado y no asumir riesgos. Con esos 250 euros al mes y una rentabilidad media anual del 5,5%, la cantidad que tendrá Lucía será alrededor de 45.000 euros en 10 años o de 78.000 en 15 años. Esta hucha le va a servir para tener el 20%de la vivienda que algún día se compre o también para cualquier uso que quiere darle.

El dinero que va teniendo en el plan de ahorro lo puede recuperar en cualquier momento, así como aumentar o disminuir la cantidad que pone cada mes, incluso lo puede parar y elegir entre retirar el dinero o dejar que el dinero que ya tiene siga rentabilizándose en el plan de ahorro.

Lucía tiene una gran ventaja, que es muy joven, y como dicen en la web del Banco de España y de la CNMV finanzasparatodos, la mayor ventaja que tiene una persona joven para ahorrar es que es joven, y que con un poco cantidad mensual, se puede acumular una hucha muy importante de cara a su futuro. Dados sus ingresos anuales, vimos que a Lucía no le convenía un plan de pensiones, ya que por un lado es un dinero que está bloqueado como mínimo 10 años y por otro lado el ahorro en impuestos hoy no le va a compensar lo que tendrá que pagar cuando lo recupere.

Elegimos un ahorro en formato PIAS, que invierte en fondos del todo el mundo y dónde va a destinar 100 euros todos los meses.

La hucha estimada dentro de 40 años será de 230.000 euros con esos 100 euros al mes. Si antes de esos años le hace falta el dinero lo puede retirar y por ejemplo en 10 años tendrá 24.000 euros y en 20 años unos 67.000 euros.

En resumen, Lucía ha pasado de acumular en una cuenta que ahora le da el 0,01% a tener organizados sus ahorros y alineados con sus objetivos.

De manera segura y rentable va a poder ir consiguiendo los objetivos que se ha marcado. Periódicamente iremos revisando cómo van sus inversiones y lo que es más importante, ver si su situación y sus objetivos son los mismos.

Solicita análisis personal sobre dónde colocar ingresos mensual que no gastas

Si quiere hacer como Lucía y quieres ver qué alternativas son mejores para el dinero que no gastas cada mes puedes enviarnos un email a consultas@expertofinanciero.es o rellenando nuestro formulario de contacto para asesoramiento personal y analizaremos tu caso, sin coste ni compromiso, y veremos qué opciones para tus ahorros son más convenientes para ti.

También puedes leer otros artículos sobre planes de ahorro

Cómo invertir 1.000 euros al mes (ejemplo planes de ahorro)

Plan de ahorro ¿Cómo ahorrar de una forma rentable?

Cómo invertir ahorros de forma segura y rentable

Todo el mundo debería tener un plan de ahorro mensual: la forma más segura de invertir

Be the first to comment on "¿Dónde ahorrar el dinero que no gastas cada mes?"