(Artículo actualizado octubre 2014)

Algunas entidades, la mayoría -siguen aplicando la cláusula suelo, aunque cada vez hay más sentencias que condenan a las entidades financieras a eliminar dicho el interés mínimo que están aplicando y que además obligan a devolver lo cobrado de más. sobre todo desde la sentencia del Supremo de 8 de septiembre 2014: «La cláusula suelo contra las cuerdas»

Vamos a ver un ejemplo de los efectos que tiene la cláusula suelo en de las hipotecas en las cuotas que vamos pagando mensualmente y en el total de la vida de una hipoteca.

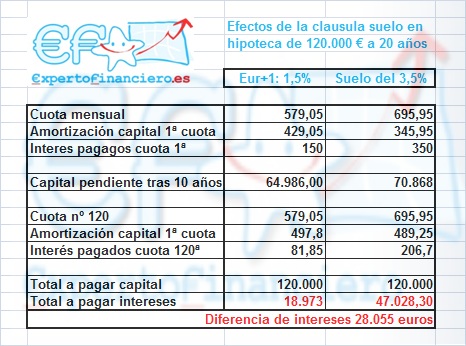

Supongamos una hipoteca de 120.000 euros a 20 años y a un tipo de Euribor +1 , con una cláusula suelo del 3,5%. Es decir, que aunque el índice de referencia esté por debajo, como pasa en la actualidad y ha pasado en los últimos años, el hipotecado no se está beneficiando de la bajada de los tipos de interés , y pagará mientras el Euribor esté más bajo del 2,5% un interés del 3,5%.

¿Cuánto se paga de más por la cláusula suelo?

Vamos a suponer que el Euribor se mantiene en el 0,5% durante toda la vida del préstamo hipotecario, si no tuviese suelo pagaría un interés de Euribor + 1, lo que supone un 1,5%. La cuota mensual sería 579 euros, de los que, en las primeras cuotas, 150 euros son de intereses y 429 euros de capital. Lo que quiere decir que con el pago de la primera cuota ,reduce su hipoteca en 429 euros. Así tras pagar ésta, le quedarían por pagar 120.000€ menos 429€, es decir, 119.571 €

En total en los 20 años habrá pagado los 120.000 euros de capital y 18.973 euros de intereses por su hipoteca sin suelo.

Si le aplican la cláusula suelo del 3,5%, la cuota mensual pasaría a 695,95 euros, de los que más de la mitad corresponden a intereses. En la primera cuota 350 euros son por pago de intereses y 345,95 euros de amortización de capital.

Si le aplican la cláusula suelo del 3,5%, la cuota mensual pasaría a 695,95 euros, de los que más de la mitad corresponden a intereses. En la primera cuota 350 euros son por pago de intereses y 345,95 euros de amortización de capital.

En los 20 años de hipoteca, tendrá que pagar por los 120.000 euros unos 47.028 euros de intereses.

En la mitad de la vida de la hipoteca, vemos que el capital pendiente de pagar es menor en la hipoteca sin suelo, ya que le quedarían por pagar 64.986 euros, mientras que en la hipoteca con suelo, el capital pendiente es de 70.868 euros.

----------------------------------------

Compra y regala nuestro libro "AHORRA Y DISFRUTA" que da las claves sobre como ahorrar e invertir de forma segura en el momento actual.

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

--------------------------------------

Exceso de intereses por cláusula suelo

Si se mantienen los interés durante los 20 años de la hipoteca, vemos que finalmente el hipotecado a Euribor +1 habrá pagado los 120.000 euros que le han prestado más 18.973 euros de intereses, pero al cliente que le apliquen un suelo del 3,5%, habrá amortizado el mismo capital, los 120.000 euros, pero habrá tenido que pagar 47.028 euros de intereses.

Así, el perjuicio económico por tener o no tener suelo en está hipoteca de 120.000 euros a 20 años es de 28.055 euros.

¿Qué hacer si tienes clausula suelo?

1 – En primer lugar dirigirte a tu oficina bancaria a indicar que hay sentencias judiciales que han obligado a BBVA y a CajaMar a eliminar la cláusula suelo, por lo que solicitas que te la retiren y que te devuelvan lo cobrado en exceso.

2- Escribir al Servicio de Atención al Cliente de tu banco o caja contando tu caso y solicitando que no te apliquen la cláusula suelo.

3- Lo más normal es que no te hagan caso, así que con la copia de la respuesta del banco, tienes que dirigirte al departamento de reclamaciones del Banco de España o directamente ir a un abogado para presentar una demanda contra tu entidad financiera.

Mucho ánimo y seguramente, espero que más pronto que tarde, se eliminen todas las cláusulas suelo.

Aquí tenéis los artículos más leídos esta semana en ExpertoFinanciero.es