Estamos recibiendo consultas sobre la evolución de los planes de pensiones conservadores, en este 2018 casi todos los planes de pensiones monetarios tienen pérdidas. Según los últimos datos de Inverco a septiembre de 2018, dos de cada tres planes de pensiones tienen pérdidas en el último año. Casi el 80% de los planes de pensiones más grandes están en pérdidas.

Los que invierten en planes de pensiones mixtos o de renta variable son conscientes que a corto plazo pueden tener pérdidas, e invierten a cambio de obtener mayor rentabilidad y mayores ahorros a largo plazo.

Sin embargo, desde hace unos años, los planes de pensiones más conservadores también están en pérdidas, debido a los bajos tipos de interés y a las convulsiones político-económicas de la Unión Europea. En este 2018, les ha afectado la inestabilidad en la renta fija provocada por Turquía y por las tensiones presupuestarias entre el gobierno italiano y la Unión Europea.

¿Por qué los planes de pensiones conservadores/monetarios están en pérdidas?

Los planes de pensiones más conservadores, llamados comercialmente como monetarios, prudentes, de corto plazo, que técnicamente se agrupan en la categoría de renta fija a corto plazo están perdiendo en 2018 un 1,26% y en 3 años la rentabilidad también está en negativo, ya que han perdido un 0,2% de media anual en cada uno de los tres últimos años.

Los planes que tienen más partícipes de esta categoría son (a fin de septiembre de 2018):

- CaixaBank Ambición Corto Plazo, con más de 125.000 partícipes, pierde en 2018 un 2,24%

- Plan de Pensiones Santander Monetario, con una pérdida del 1,1%

- Plan de Pensiones EuroPopular Renta, tiene una rentabilidad negativa del menos 1,23 en los primeros nueve meses del 2018

- Plan de Pensiones Banc Sabadell Monetario que pierde un 1,3%

- BBVA plan Monetario, tiene unas pérdidas del 0.54%

Este tipo de plan de pensiones, obtuvieron buenas rentabilidades cuando estaban bajando los tipos de interés, desde el 5% hasta 0, entre 2011 y 2015, pero desde entonces están en negativo.

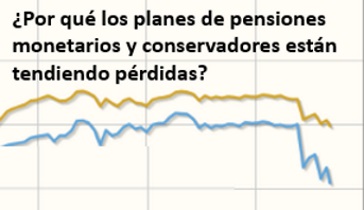

Se puede ver muy bien en el gráfico de la evolución del plan de pensiones más grande de esta categoría del Caixabank Ambición Corto Plazo (gráfico obtenido de la web quefondos.es )

Se puede ver muy bien en el gráfico de la evolución del plan de pensiones más grande de esta categoría del Caixabank Ambición Corto Plazo (gráfico obtenido de la web quefondos.es )

En octubre de 2018 este plan de pensiones cuenta con más de 600 millones de euros y los que tienen este plan de pensiones, en 5 años el Caixabank Ambición Corto Plazo tiene una pérdida anual de 1,5% y en 3 años del 2,65%

La inversión de los planes de pensiones más conservadores no está en renta variable sino que solo pueden invertir en renta fija a muy corto plazo, veamos dos ejemplos de cómo invierten, según la información que dan cada una de las gestoras de los planes de pensiones:

CaixaBank Ambición Corto Plazo Inversión en activos del mercado monetario y renta fija a corto plazo doméstica y de la zona euro.

Plan de Pensiones Europopular Renta: “con 0% de renta variable, y duración no superior a 2 años. Invierte en valores de renta fija y activos monetarios, de emisores tanto públicos como privados con diferentes plazos de vencimiento, preferiblemente inferiores a 18 meses, todos ellos de reconocida solvencia y alta calificación crediticia”

Esté tipo de planes de pensiones tienen que invertir en depósitos, letras del tesoro y renta fija que vence a menos de 18 meses, que es donde hoy en día hay menos rentabilidad. Desde hace más de dos años las letras del tesoro e un año están en negativo. En octubre de 2018 se encuentra en un -0,4%, es decir, hay que pagar por invertir en Letras del Tesoro.

Además las incertidumbres políticas sobre los presupuestos en Italia, provocan tensiones en la deuda pública y que baje el precio de la renta fija, lo que hace que los planes de pensiones monetarios tengan mayores pérdidas.

La evolución que han tenido estos planes de pensiones y también el hecho de que las rentabilidades de los productos donde pueda invertir sean negativas, está haciendo que algunos ahorradores estén abandonando los planes de pensiones conservadores.

Opciones planes de pensione conservadores o monetarios

El plan de pensiones es un producto de ahorro pensado para el largo plazo, por lo que no tiene sentido ahorrar en planes de pensiones conservadores si tenemos 30, 40 ó 50 años, ya que como mínimo nos quedan 10 años para poder retirar la hucha obtenida.

Hay un par de motivos que si justifican tener nuestros ahorros en planes de pensiones monetarios o conservadores:

- Por nuestra edad estamos cerca de rescatar el plan de pensiones y no queremos exponernos a grandes oscilaciones en el valor de nuestra hucha.

- Queremos beneficiarnos de la ventaja fiscal de aportar al plan de pensiones y queremos ir acumulando parte de nuestro ahorro en un plan de pensiones “tranquilo” a la espera de aprovechar bajadas en los mercados y traspasar a planes de pensiones mixtos o de renta variable.

¿Qúe hacer si tengo el dinero en planes de pensiones monetarios?

Lo más adecuado es ver en qué situación nos encontramos: Edad, ingresos anuales, ver si hacer aportaciones periódicas al plan de pensiones, si las hacemos esporádicamente o si es un plan de pensiones que tenemos parado y ya no ponemos más dinero.

En función de la situación y de los objetivos que tengamos (rescatarlo cuando nos jubilemos, rescatarlo a partir de 2025,…) nos convendrá mantener invertido nuestro dinero en este tipo plan de pensiones, aunque sea con leves pérdidas o gestionar mejor nuestro plan de pensiones, buscando un tipo de plan de pensiones que se adapte mejor a lo que nosotros necesitamos y a nuestra edad.

Los planes de pensiones se pueden traspasar de unos a otros, sin que tenga impacto fiscal, ya sea dentro de la misma categoría o a otro tipo de planes de pensiones.

En caso de que estemos realizando aportaciones mensuales o una vez cada año a planes de pensiones monetarios, hay que analizar si el plan de pensiones es el mejor vehículo para ahorrar para la jubilación. No solo existen los planes de pensiones, hay otros productos adecuados para ahorrar para la jubilación, como los fondos de inversión o los PIAS.

Solicita análisis sobre alternativas a tus planes de pensiones monetarios

De forma gratuita y sin compromiso puedes solicitar un análisis profesional sobre si el plan de pensiones que ahora tienes es el más adecuado para tí y en caso necesario ver qué alternativas tenemos para que puedas disponer de un capital cuando te vayas a jubilar o en el futuro.

Puedes enviarnos un email a consulta@plandepensionesjubilacion.es o rellenando nuestro formulario de asesoramiento personal para la jubilación

Aquí puedes leer otros artículos destacados de Plandepensionesjubilacion.es

Be the first to comment on "¿Por qué los planes de pensiones conservadores/monetarios están en pérdidas?"