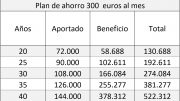

Cuando hablamos de límites de aportación máxima en los planes de pensiones, hay que tener en cuenta dos límites y que muchas veces se confunden:

- El primero es la cantidad máxima a aportar

- Y el segundo el importe máximo que cada uno se puede desgravar en la declaración de la renta.

Los límites máximo de aportación al plan de pensiones:

Máxima aportación anual: el importe máximo que se puede aportar anualmente a planes de pensiones es 8.000 euros al año. Hasta 2014 se podía deducir hasta 10.000 euros al año e incluso el límite era superior para los mayores de 50 años, que llegaba hasta los 12.500 euros.

Máxima desgravación IRPF: la cantidad aportada, con un máximo de 8.000 euros o el 30% de los ingresos anuales

Vamos a ver en este artículo que ocurre sí superamos el máximo de aportación legal.

¿Qué pasa si superamos el máximo de 8.000 euros al año en planes de pensiones?

Legalmente no se pueden superar los 8.000 euros, las gestoras de los fondos de pensiones tienen “informatizados” estos limites para que un ahorrador no pueda aportar más ,de esa cantidad en un plan de pensiones, pero sí hacemos aportaciones a varios planes de pensiones en la práctica podemos aportar más de 8.000 euros.

Lo primero que hay que saber es que sí superamos ese importe hay sanción, ya que es un límite legal. La sanción puede llegar hasta el 50% del exceso, de la cantidad que hemos aportado de más al conjunto de los planes de pensiones donde hemos ido haciendo aportaciones.

Lo primero que hay que saber es que sí superamos ese importe hay sanción, ya que es un límite legal. La sanción puede llegar hasta el 50% del exceso, de la cantidad que hemos aportado de más al conjunto de los planes de pensiones donde hemos ido haciendo aportaciones.

Pero la sanción se puede evitar si pedimos a la gestora del plan de pensiones que nos devuelva la cantidad excedida del limite legal. Hay un plazo de 6 meses para evitar esta sanción, es decir, hasta el 30 de junio del año siguiente a la aportación podemos pedir la devolución del importe superado.

Como la cantidad que podemos solicitar que nos devuelvan es el numero de participaciones del plan de pensiones que equivalen al importe que hemos aportado de más, nos podemos encontrar con dos posibilidades, según haya sido la rentabilidad del plan tendremos beneficios en ese intervalo o pérdidas.

En caso que hayamos obtenido beneficios nunca nos los van a devolver, sino que pasan al patrimonio del fondo de pensiones, aumentando el valor liquidativo de la participación del plan de pensiones para el resto de partícipes del fondo de pensiones.

En caso que hayamos tenido perdidas si que nos va a afectar y nos devolverán menos importe, lo 1que hemos aportado en exceso menos las pérdidas que haya sufrido el plan de pensiones.

Mayor pago de impuestos por el exceso

Hay otro efecto de superar el limite legal de aportación a los planes de pensiones, que es el efecto fiscal perjudicial que vamos a tener.

Hemos visto que no nos vamos a poder reducir de la base imponible el exceso de aportación de los 8.000 euros, ni ese año ni los siguientes.

Pero además cuando llegue el momento del rescate al recuperar el dinero del plan de pensiones si que nos tocará pagar impuestos como renta por todo el saldo que hayamos acumulado en el plan de pensiones.

¿Me conviene un plan de pensiones?

Aunque el plan de pensiones es el producto más conocido y más comercializado en las oficinas bancarias, no a todos los ahorradores les conviene ahorrar en un plan de pensiones, en función de nuestro nivel de ingresos, situación financiera y objetivos será un producto adecuado o no. En el mercado existen otros productos de ahorro para ir creando huchas de cara al futuro, ya sean planes de ahorro en fondos de inversión, en los PIAS -plan individual de ahorro sistemático -, planes de jubilación, productos de Seguros-Ahorro, plan de previsión asegurados…

Cada uno debe ahorra e invertir en el producto o en la combinación de productos más adecuada a sus circunstancias, desde Plandepensionesjubilacion.es nos ponemos a tu disposición para analizar tu situación y ver qué alternativas son las más convenientes para preparar la jubilación y poder garantizar el nivel de vida desde el momento que dejemos de trabajar. Puedes enviarnos un email a consulta@plandepensionesjubilacion.es o rellenar nuestro formulario de asesoramiento.