Vamos a analizar que razón pesa más a la hora de contratar un plan de pensiones, si la fiscalidad de los planes de pensiones o ahorrar para la jubilación:

- El plan de pensiones es contratado por los españoles para tener unos ahorros en el futuro que les permita complementar la pensión pública.

- El plan de pensiones se utiliza por su fiscalidad, para pagar menos impuestos hoy en la declaración de la renta.

Realmente el plan de pensiones debería servir para ir creando una hucha para mantener el nivel de vida en el futuro, pero desde las oficinas bancarias se están ofreciendo por su fiscalidad en el momento de hacer las aportaciones, se venden únicamente como un producto para pagar menos impuestos en el momento de realizar las aportaciones y no se hace tanto énfasis en informar o conocer datos fundamentales de nuestra inversión:

- en qué invierte el plan de pensiones

- qué rentabilidad están ofreciendo los planes de pensiones

- en saber si al final esta hucha me va a permitir obtener unas rentas para complementar mi pensión

- es saber cuantos impuestos deberé pagar cuando los rescate

- o incluso la mayoría no se plantea siquiera si es la mejor opción que hay para crear una hucha de cara al futuro dadas nuestra situación y objetivos.

A pesar de ser prácticamente el único producto que ofrecen la mayoría de las entidades, el porcentaje de los que tienen un plan de pensiones es muy bajo, según Inverco solo un 5,7% de los ahorros de los españoles están en plan de pensiones.

Una de las razones que hay es que también tienen mala fama:

- pagare muchos impuestos cuando lo rescate

- No puedo utilizar el dinero que esta en plan de pensiones si lo necesito

- No dan apenas rentabilidad

- Lo tengo porque lo tuve que abrir al contratar una hipoteca

A lo largo los artículos de plandepensionesjubilacion.es vamos a ir analizando cada una de las cuestiones que se plantean sobre los planes de pensiones, ahora nos vamos a centrar en la fiscalidad, el motivo principal por el que la mayoría tiene un plan de pensiones.

Fiscalidad planes de pensiones

Las aportaciones a los planes de pensiones tienen una fiscalidad muy ventajosa en el momento de hacer las aportaciones, porque reducen el importe de la base imponible en el impuesto de la renta, es decir, como si hubiésemos cobrado menos salario.

Los límites de deducción para 2017 es la menor de las siguientes cantidades

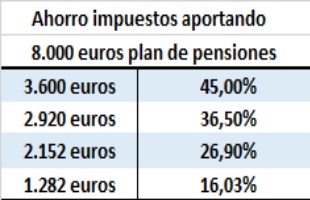

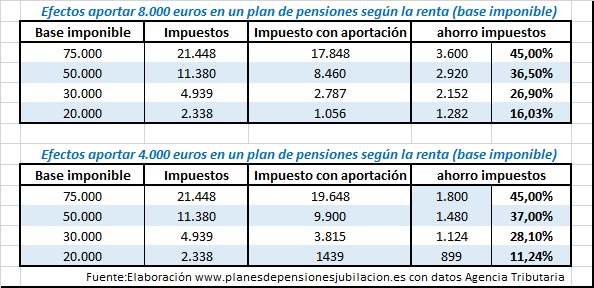

- El límite máximo de reducción base imponible es de 8.000 euros

- 30% de los rendimientos netos del trabajo y de actividades económicas.

Para entenderlo fácilmente, si alguien gana 30.000 euros al año y su base imponible es 25.000 euros, aunque puede aportar 8.000 euros a un plan de pensiones, solo se va a poder reducir de la renta 7.500 euros.

En la práctica hacer aportaciones a planes de pensiones tiene dos ventajas fiscales:

- Reduce los ingresos que se tienen en renta y por ello se paga menos

- Se reduce el % que se debe pagar de impuestos

Ejemplo efecto fiscalidad planes de pensiones

Vamos a ver los efectos en dos supuestos:

– Aportando el máximo permitido los 8.000 euros

– Aportando la mitad, 4.000 euros

Vemos en los ahorros del impuesto que para una misma aportación se benefician más lo que tienen más ingresos, las rentas más altas, ya uqe al ser el IRPF un impuesto progresivo, donde las rentas más altas pagan una mayor % de sus ingresos como rentas, si hacen una aportación al plan de pensiones se reducen la base imponible, con lo que se ahorran mas impuestos.

Fiscalidad en el momento de rescatar un plan de pensiones

Todas las ventajas que tiene aportar a un plan de pensiones, se convierten en inconvenientes en el momento de la jubilación, cuando vamos a retirar el dinero que hemos ido ahorrando en uno o varios planes de pensiones.

En el momento de rescatar un plan de pensiones, tributa no como un producto de ahorro sino como renta del trabajo, por lo que los impuestos a pagar son mucho más altos, llegando a ser casi la mitad de la hucha que hemos ido creando en un plan de pensiones. Puedes leer más en nuestro artículo: Impuestos a pagar al rescatar un plan de pensiones.

También hay que tener en cuenta que nos podemos aplicar una posible reducción cuando hagamos el rescate, para las aportaciones a planes de pensiones anteriores a 2007, un 40% de lo que recuperemos del plan no debe pagar impuestos, siempre que cumplamos con las restricciones y los plazos para aplicarnos la reducción del 40%.

¿Me conviene un plan de pensiones?

Aunque sea el plan de pensiones es el producto más conocido y más comercializado en las oficinas bancarias, no a todos los ahorradores les conviene ahorrar en un plan de pensiones, en función de nuestro nivel de ingresos, situación financiera y objetivos será un producto adecuado o no. En el mercado existen otros productos de ahorro para ir creando huchas de cara al futuro, ya sean planes de ahorro en fondos de inversión, en los PIAS -plan individual de ahorro sistemático -, planes de jubilación, productos de Seguros-Ahorro, plan de previsión asegurados…

Cada uno debe ahorra e invertir en el producto o en la combinación de productos más adecuada a sus circunstancias, desde Plandepensionesjubilacion.es nos ponemos a tu disposición para analizar tu situación y ver qué alternativas son las más convenientes para preparar la jubilación y poder garantizar el nivel de vida desde el momento que dejemos de trabajar. Puedes enviarnos un email a consulta@plandepensionesjubilacion.es o rellenar nuestro formulario de asesoramiento.