Vuelven los fondos garantizados.

Desde noviembre de 2015 a febrero de 2016 han entrado en fondos garantizados más de 1.200 millones de euros.

Los bajos tipos de interés, la evolución desfavorable de los mercados desde abril de 2015 y la poca rentabilidad que ha obtenido la banca en sus resultados de 2015, está provocando que la banca comercial haya vuelto a recuperar un producto que tenía guardado y que en los últimos dos años prácticamente había eliminado de sus catálogos, los fondos garantizados. Además aún se siguen emitiendo los fondos estrellas de los últimos años, los fondos de rentabilidad objetivo.

Los medios de comunicación ya se van haciendo eco del aumento en las ventas de los fondos garantizados:

- ¿Vuelve la moda de los garantizados en bolsa? Captan más de 700 millones en 2016. El Confidencial, 22 de marzo 2016

- La inestabilidad de los mercados obliga a la banca a recuperar la tranquilidad de los fondos garantizados El Economista, 28 marzo 2016

- Garantizados. El Regreso. Cinco Días. 15 de marzo 2016.

¿Son rentables los fondos de inversión garantizados?

Por un lado, hay que tener en cuenta que al contratar un fondo garantizado, se está bloqueando unos ahorros durante 5 ó 7 años, en función de la emisión del producto y por otro que la garantía solo se consigue si se permanece de principio al final del periodo de garantía.

En caso de necesitar recuperar el dinero antes, tendremos fuertes penalizaciones, que pueden llegar hasta el 5% del capital invertido y además hay que tener en cuenta que el precio de venta no está garantizado, por lo que puede y de hecho suele pasar, que el precio del fondo sea inferior al precio de compra inicial.

Los fondos garantizados a cambio de tener ese dinero bloqueado de 5 a 7 años, ofrecen unas rentabilidades máximas entre el 0,8 y el 1,25% anual.

----------------------------------------

Compra y regala nuestro libro "AHORRA Y DISFRUTA" que da las claves sobre como ahorrar e invertir de forma segura en el momento actual.

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

--------------------------------------

La letra pequeña de los fondos garantizados

En el DFI, Documento Fundamentales para el inversor, se encuentran detalladas las características de los fondos de inversión. En el caso de los garantizados aparece la fecha de incio y final, el funcionamiento de la garantía, ejemplos y probabilidad de obtener una determinada rentabilidad y los riesgos de la inversión.

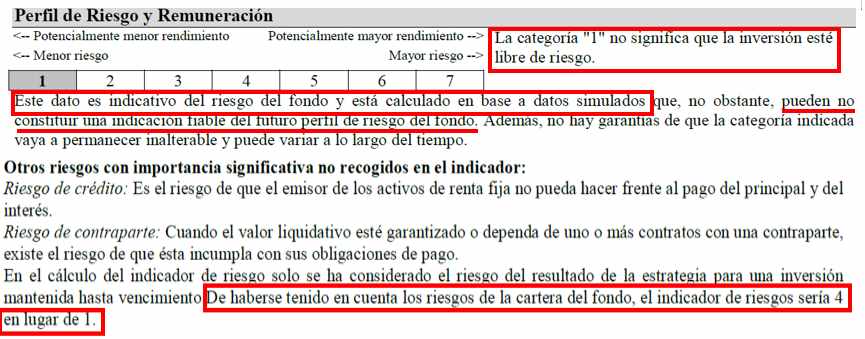

¿Realmente el riesgo de los garantizados es de 1 sobre 7?

En el folleto informativo y en el documento DFI: Datos Fundamentales de la inversión, aparece una especie de termómetro indicando el nivel de riesgo de todos los fondos.

En el caso de los garantizados, el nivel de riesgo es 1 sobre 7. Pero justo al lado se indica que «La categoría 1 no significa que la inversión esté libre de riesgo»

¿Ahh, No? Entonces, ¿Sí no está libre de riesgos quiere decir que no esta totalmente garantizados?

A diferencia de los folletos y DFI de otros años, en los fondos garantizados emitidos en 2016 se indica que la garantía no es del 100%, ya que no se incluye en la garantía dos tipos de riesgos, el riesgo de crédito y el riesgo de la contraparte de los instrumentos financieros en los que invierte. En los siguientes ejemplos vamos a ver en qué consisten estas salvedades a las garantías.

Es importante señalar la última frase del párrafo del riesgo que supone invertir en fondos garantizados: «DE HABERSE TENIDO EN CUENTA LOS RIESGOS DE LA CARTERA DEL FONDO, EL INDICADOR DE RIESGOS SERÍA 4 EN LUGAR DE 1»

Es decir, que los fondos garantizados si incluimos todos los riesgos que soportan si que tienen riesgos…

Fondos garantizados de marzo/abril 2016:

Vamos a analizar el funcionamiento y la “letra pequeña” de 3 fondos garantizados Bankia Rendimiento Garantizado 2023, Sabadell Garantía Fija 16 FI y Santander 100 Valor Global 2

y dos de rentabilidad objetivo, BBVA Rendimiento Europa Positivo ( que en las oficinas de CatalunyaCaixa se denomina CX Evolució Europa ) y el FonCaixa 95/30 que se comercializan durante los meses de marzo y abril de 2016.

Bankia Rendimiento Garantizado 2023

Garantizado Rendimiento Variable

Garantizado Rendimiento Variable

Plazo: 7 años Desde el 22-abril-2016 al 1 de febrero de 2023

Rentabilidad Máxima: 1,25% TAE

Rentabilidad Mínima: 0,26%. ¡Ojo! Sin tener en cuenta que como dice el folleto, “el riesgo de crédito” y “el riesgo de la contraparte de los instrumentos financieros”

Funcionamiento: Cada año que las tres acciones de Vodafone, Telefónica o Daimler superen la cotización inicial, se pagará un 1,29%, si alguna de ellas no lo supera, pagara un 0,25%

Probabilidades:

Según el folleto de lanzamiento del fondo, la probabilidad de obtener una rentabilidad anual del 0,29% durante los 7 años es del 71%.

También se indica que en el Bankia Garantizado 23 existen un 91% de obtener un rendimiento TAE inferior al 0,71% anualmente.

Avisos en el folleto: En letra mayúscula se indica que “La garantía de rentabilidad podría no cubrir el riesgo de créditos de determinados activos. ESTE FONDO PUEDE INVERTIR UN 75% EN EMISIONES DE RENTA FIJA DE BAJA CALIDAD CREDITICIA, POR LO QUE TIENE UN RIESGO DE CRËDITO MUY ELEVADO”

Enlace información legal en la CNMV al Bankia Rendimiento Garantizado: http://www.cnmv.es/Portal/Consultas/IIC/Fondo.aspx?isin=ES0156733000

Sabadell Garantía Fija 16 FI

Garantizado Rendimiento Fija

Plazo: 7 años Desde el 17 de mayo 2016 al 31 de octubre de 2023

Rentabilidad Máxima: 0,8% rentabilidad anual durante los 7 años.

Rentabilidad Mínima: También ese 0,8% pero ¡Ojo! como dice el folleto: “de no materializarse otros riesgos”, como el “el riesgo de crédito” y “el riesgo de la contraparte de los instrumentos financieros”

Funcionamiento: A vencimiento si los riesgos de crédito y de la contraparte no se han materializado, pagará una rentabilidad del 6,13% por los 7 años y 5 meses, es decir que se puede llegar a obtener un 0,8% de rentabilidad anual.

Avisos en el folleto: En letra mayúscula se indica que “La garantía de rentabilidad podría no cubrir el riesgo de créditos de determinados activos en caso de modificación normativa que los afectará. EL FONDO PUEDE INVERTIR UN 20% EN ACTIVOS DE BAJA CALIDAD CREDITICIA, ESTO ES CON ALTO RIESGO DE CREDITO”

Información legal del fondo Sabadell Garantía Fija 16: http://www.cnmv.es/Portal/Consultas/IIC/Fondo.aspx?isin=ES0175095001

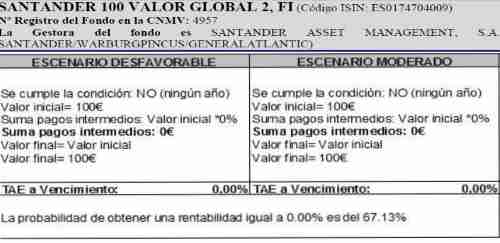

Santander 100 Valor Global 2

Garantizado Rendimiento Variable

Plazo: 6 años Desde el 18 abril 2016 al 18 de abril de 2022

Rentabilidad anual máxima: 1% anual

Rentabilidad Mínima: 0 %. ¡Ojo! Sin tener en cuenta como dice el folleto, “el riesgo de crédito” y “el riesgo de la contraparte de los instrumentos financieros”

Funcionamiento: Cada año que las tres acciones Novartis, McDonalds y Daimler superen la cotización inicial, se pagará un 1%, si alguna de ellas no lo supera ese año no pagará nada.

Probabilidades:

Según el folleto de lanzamiento del fondo, la probabilidad de no obtener rentabilidad es del 67,13%, es decir, en cada 2 de cada 3 casos la rentabilidad será 0.

Existe un 90% de posibilidades de obtener un rendimiento anual o inferior al 0,50%

Avisos en el folleto: “A pesar de la existencia de una garantía, existen cláusulas que condicionan su efectividad, que pueden consultarse en el apartado “garantía de rentabilidad” del folleto.” Y ese apartado se indica que existe un riesgo de crédito, que es el riesgo que el emisor de los activos de renta fija no pueda hacer frente al pago del principal y del interés.

Información legal en la CNMV del Santander 100 Valor Global 2: http://www.cnmv.es/portal/consultas/IIC/Fondo.aspx?nif=V87493862

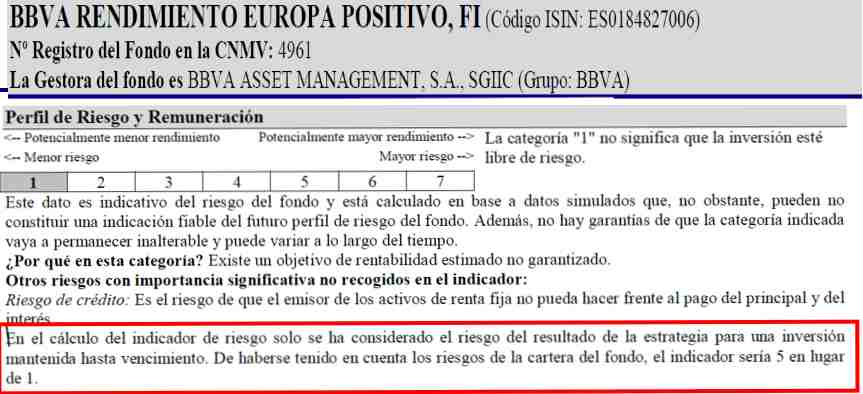

BBVA Rendimiento Europa Positivo y CX Evolució Europa

Es un fondo de rentabilidad objetivo, no garantizado.

Plazo: 7 años Desde el 29 abril 2016 al 24 de mayo de 2023

Rentabilidad máxima: Al final del periodo da un 0,2% anual más el 40% de los que suba en MEDIAS MENSUALES el EuroStoxx50 entre las fechas. OJO no es de lo que suba el EuroStoxx50 entre mayo 2023 y abril 2016, sino que el valor final es la media de los precios de cierre del EuroStoxx 50 los días 5 de cada mes.

Rentabilidad Mínima no garantizada: 0,2% anual ¡Ojo! Sin tener en cuenta que como dice el folleto, “el riesgo de crédito” y “el riesgo de la contraparte de los instrumentos financieros”

Probabilidades:

Según el folleto de lanzamiento del fondo, hay un 50% de probabilidades de obtener una rentabilidad inferior o igual al 0,3% anual, durante los 7 años.

Existe un 90% de posibilidades de obtener un rendimiento anual o inferior al 0,50%

Avisos en el folleto: En el DFI, que es el documento con los datos fundamentales para el inversor se indica que “ESTE FONDO NO TIENE LA GARANTIA DE UN TERCERO, POR LO QUE NI EL CAPITAL INVERTIDO NI LA RENTABILIDAD ESTÁN GARANTIZADOS. “ Además se indica que existe un riesgo de crédito, que es el riesgo que el emisor de los activos de renta fija no pueda hacer frente al pago del principal y del interés.

Enlace a la información legal del fondo en la Cnmv: http://www.cnmv.es/Portal/Consultas/IIC/Fondo.aspx?isin=ES0184827006

FonCaixa 95/30

Fondo de rentabilidad objetivo, no garantizado.

Plazo: Casi 6 años. Desde el 31 marzo 2016 al 31 de enero de 2022

Rentabilidad máxima: Al finalizar el periodo pretende dar la inversión inicial más un 30% de la diferencia entre las medias del valor del EuroStoxx 50 días 14,17 y 18 de enero de 2022 y la media inicial que se calcula los días 4, 5 y 6 de abril de 2016.

Rentabilidad Mínima no garantizada: -0,87% anual. Es decir que el objetivo del fondo es que no se pierda más del 5% durante todo el periodo ¡Ojo! Sin tener en cuenta que como dice el folleto, “el riesgo de crédito” y “el riesgo de la contraparte de los instrumentos financieros”

Probabilidades:

Según el folleto de lanzamiento del fondo, hay un 69% de probabilidades de tener pérdidas, es decir de obtener una rentabilidad que esté entre el 0% y el -0,87%

Avisos en el folleto: En el DFI, que es el documento con los datos fundamentales para el inversor se indica que “ESTE FONDO NO TIENE LA GARANTIA DE UN TERCERO, POR LO QUE NI EL CAPITAL INVERTIDO NI LA RENTABILIDAD ESTÁN GARANTIZADOS. “ Además se indica que existe un riesgo de crédito, que es el riesgo que el emisor de los activos de renta fija no pueda hacer frente al pago del principal y del interés y un riesgo de la contraparte.

Los detalles de este fondo se pueden encontrar en el DFI de la web de la CNMV http://www.cnmv.es/Portal/Consultas/IIC/Fondo.aspx?nif=V66663881

Entonces ¿Son adecuados los fondos garantizados o de rentabilidad objetivo?

Pues, poniendo en la balanza las rentabilidades que se pueden obtener con los fondos garantizados y en la otra los años en los que no vamos a poder disponer de nuestros ahorros, desde ExpertoFinanciero.es no vemos claro que sean un buen producto para los ahorradores. En todo caso, son mejor los fondos de rentabilidad objetivo que los garantizados.

Naturalmente no creemos que una buena opción es la de colocar todo nuestro capital en bolsas o en fondos de renta variable, pero tampoco que la mejor opción sea la de no hacer nada y dejar todo el dinero en cuentas o depósitos sin apenas rentabilidad.

¿Dónde invertir nuestros ahorros?

Cada ahorrador e inversor debe encontrar su punto de equilibrio, planificando cuándo va necesitar sus ahorros y a partir de su situación de partida y de los objetivos que tenga puede hacer una buena diversificación, dejando una parte de sus ahorros en el corto plazo en cuentas o productos sin riesgos. Pero para la parte de los ahorros que no va a necesitar en dos o más años, sí que hay alternativas mucho mejores que los fondos garantizados, como pueden ser los fondos que pagan rentas o la inversión en fondos de renta variable utilizando estrategias de entrada que aumenten la seguridad de la inversión.

Si lo deseas, podemos analizar, sin coste ni compromiso tu situación y ver qué alternativas son más adecuadas para tus ahorros. Puedes enviar un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario para asesoramiento.

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es