Vamos a explicar en este artículo cómo invertir de forma segura en estos momentos. Para ello vamos a utilizar un caso real, el de Pablo, un niño de 8 años que heredó 200.000 euros de su padre, y los pasos que seguimos para buscar la inversión más segura y rentable a la vez, ya que el objetivo para sus ahorros era el de mantener, como mínimo, el poder de compra hasta el momento de cumplir la mayoría de edad (10 años de plazo).

Así vamos a ver como llegamos a la conclusión que la mejor forma de mantener el poder adquisitivo para los ahorros de, hasta que alcance su mayoría de edad es invertir en fondos inversión que invierten en renta variable de todo el mundo, siempre que realicemos la inversión de forma progresiva, con entrada temporal.

(Nota: es un caso real, aunque modificando datos como nombre, edad e importe, por motivos de confidencialidad)

Recordemos que el principal objetivo que tenemos para los 200.000 euros que ha heredado Pablo es que conserven su poder adquisitivo cuando sea mayor de edad y vaya a utilizar sus ahorros.

Análisis de las diversas opciones para los ahorros.

La primera opción fue dejar el dinero en cuenta corriente, donde conservaría el importe nominal de sus ahorros, la cantidad no varía. Pero hay un factor que debemos tener en cuenta y es el aumento del coste de la vida, el IPC o inflación. La inflación provoca que cada vez necesitemos más dinero para comprar lo mismo, por lo que el dinero en efectivo o en cuenta corriente va perdiendo valor de compra y se va devaluando.

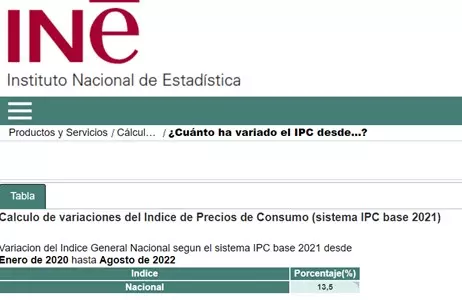

Según los últimos datos (agosto 2022) del Instituto Nacional de Estadística, estos son los datos de IPC acumulados en los últimos años

De 2020 a 2022 IPC 13,5%, es decir: 100.000 euros 2020 tiene un poder de compra en 2022 de 86.500 euros 2022

De 2015 a 2022 IPC 19,7%, 100.000 euros 2015 pueden comprar ahora por 80.300 euros 2022

DE 2010 a 2022 IPC 28%, 100.000 euros 2010 equivalen a 72.000 euros de 2022

Y en los últimos 20 años, de 2001 a 2022 la inflación ha sido del 63,4%, es decir que 100.000 euros guardados en efectivo desde el año 2001 hoy tienen una capacidad de compra de 36.600 euros

Dadas esta paulatina pérdida de valor del dinero que está en efectivo o en cuentas que no dan rentabilidad, estudiamos otras opciones para que los ahorros de Pablo pudieran mantener su valor.

Invertir en depósitos bancarios

La opción de ir dejando el dinero en depósitos bancarios está dando unos resultados muy similares a los de la cuenta, ya que en los últimos años daban una rentabilidad cercana a 0, o incluso durante algunos años no existían los depósitos bancarios, al tener rentabilidad negativa, había que pagar por tener el dinero en cuentas y depósitos.

Es cierto que hoy hay algunos depósitos que dan hasta el 1%, pero con condiciones que no sirven para un objetivo de medio plazo como el que tiene Pablo, ya que son sólo para nuevos clientes o periodos muy cortos de tiempo y no permiten mantener el poder de compra de sus ahorros en unos 10 años.

Invertir en fondos de inversión

La tercera opción que analizamos fue la de invertir el dinero en fondos de inversión, para ello acudimos a comprobar los datos de Inverco, que tiene la información y rentabilidades de todos los fondos de inversión comercializados por la banca española (desde los bancos más grandes y conocidos hasta las entidades españolas más pequeñas).

Inverco es la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones, y agrupa a la práctica totalidad de las Instituciones de Inversión Colectiva españolas (Fondos y Sociedades de Inversión), a los Fondos de Pensiones españoles, y a las Instituciones de Inversión Colectiva extranjeras registradas en la CNMV.

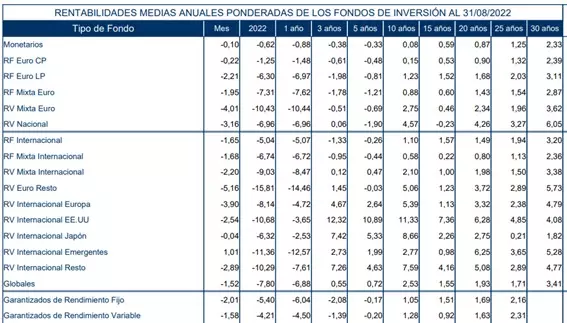

Esta es la tabla de los rendimientos obtenidos según el tipo de fondos de inversión (a agosto 2022)

Podemos ver que hay dos grandes tipos de fondos de inversión, los de Renta Fija (RF) y Renta Variable (RV). Los Garantizados los podemos englobar junto a los de Renta Fija.

Fondos de Renta Fija

Si vemos las rentabilidades que han obtenido de media los de Renta Fija, RF a 10, 15 o 20 años, vemos que todas son inferiores al 1,7% anual, así que están muy lejos de la inflación existente quedándose muy lejos de la inflación y con ello los ahorros de Pablo hubieran perdido valor.

Además, la Renta Fija, a pesar de su nombre, no es Fija, sino que cotiza en bolsa y los fondos de renta fija pueden tener pérdidas como está pasando en este 2022, en el que todos los fondos de renta fija están en negativo.

También es cierto que ahora mismo, dadas las importantes pérdidas que han tenido los fondos de renta fija, puede ser una buena ocasión de introducir algún fondo de renta fija en nuestra cartera de fondos de inversión (sobre todo si es un fondo de renta fija global diversificada en todo el mundo ).

Fondos de Renta Variable.

La siguiente opción que estudiamos fueron los fondos de renta variable, y comprobamos que de media han obtenido rentabilidades superiores a la Renta Fija, y que en este caso si que superan de media los datos de IPC, la inflación.

Sobre todo han dado rentabilidades medias los fondos que han invertido en renta variable de EEUU y los que Inverco llaman «RV internacional Resto», lo que invierten de forma diversificada en todo el mundo.

Sin embargo, invertir en fondos de renta variable en un sólo momento (la forma que se hace habitualmente) implica asumir riesgos y pérdidas importantes en determinados periodos, como está pasando en este 2022.

Aunque si se mantiene a lo largo del tiempo y se invierte de forma diversificada en todo el mundo, los fondos de renta variable mundial siempre han crecido.

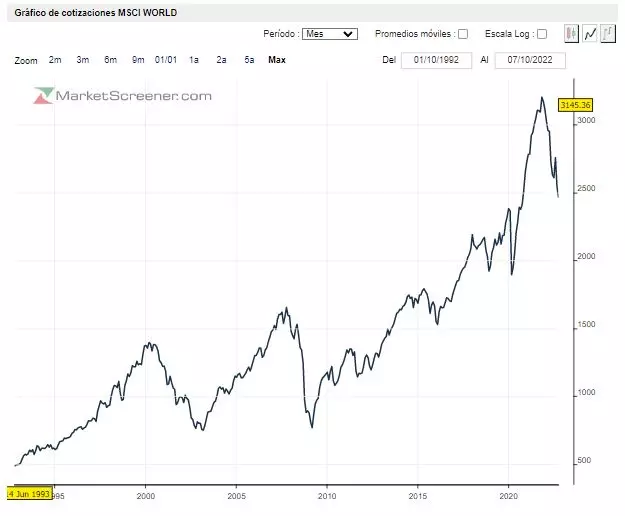

El siguiente gráfico representa el índice de bolsa mundial MSCI World, que tiene las 1.500 empresas más grandes del mundo en cada momento y representa el crecimiento económico mundial a lo largo del tiempo, vemos que a largo plazo este índice siempre sube, aunque con periodos bajistas que siempre se han superado. Es importante incidir en la palabra «siempre», sobre todo en momentos bajistas como el actual. Si se invierte de forma diversificada en todo el mundo, el crecimiento mundial que siempre se ha producido hace que todas las bajadas se hayan superado con creces.

Para el dinero que heredó Pablo de su padre, a pesar de que todo hace pensar que a largo plazo sus ahorros subirían si se invierten en renta variable mundial, no queríamos que padecieran estos impactos negativos como los que están ocurriendo en 2022, con pérdidas muy importantes en todos los mercados

¿Cómo mantener el valor de los ahorros de Pablo, invirtiendo de forma segura?

Una vez analizado las opciones, estudiamos cómo podíamos obtener una rentabilidad media superior al IPC para que el dinero que ha recibido Pablo no perdiera valor, pero sin asumir las oscilaciones que implica invertir en renta variable de forma directa.

La solución más adecuada fue la de invertir con una estrategia de entrada temporal, en lugar de invertir de forma directa en un sólo momento y estar a merced de las oscilaciones del mercado, fuimos más prudentes y decidimos que no invirtiera en fondos globales de una sola vez, sino que fuera invirtiendo en los fondos de inversión (que de media han superado el IPC) de forma progresiva, entrando poco a poco. Para el caso del niño, como su plazo de inversión eran 10 años, establecimos la entrada durante 3 años, un poco cada mes. Programando una inversión mensual de forma independiente a lo que haga el mercado.

Así, si en el mercado hay alguna bajada ese mes con la misma cantidad de dinero invertiremos en más participaciones del fondo de inversión, al haber bajado de precio, de forma que se aprovechan de los descensos.

Para aprovechar más las oscilaciones, se puede establecer un sistema mediante el cual se compra más cantidad cuando las bolsas bajan más, por ejemplo, si algún fondo de inversión ha bajado más de un 5%, ese mes invertiremos el doble de la cantidad que nos correspondía, para comprar más participaciones del fondo de inversión cuando son más baratas.

Y dado que el objetivo de Pablo es preservar su capital, iremos hacer un seguimiento continuo de las inversiones para consolidar las ganancias superiores al 25% y así disminuir riesgos de posteriores bajadas y retirar parte de los beneficios que vayan generando los fondos de renta variable. Esta consolidación está muy ligada a los objetivos que tenga en cada momento Pablo y al momento en que vaya a empezar a utilizar los ahorros.

Para hacer la inversión con los ahorros de Pablo, seleccionamos cuatro fondos que invierten en todo en todo el mundo, de los cuales, uno de ellos es de renta fija global y los otros tres de renta variable mundial, dos que invierten en empresas de todo el mundo y el tercero es un fondo que invierte en empresas sostenibles y que se van a beneficiar de las grandes inversiones que se van a realizar los próximos años en este tipo de empresas.

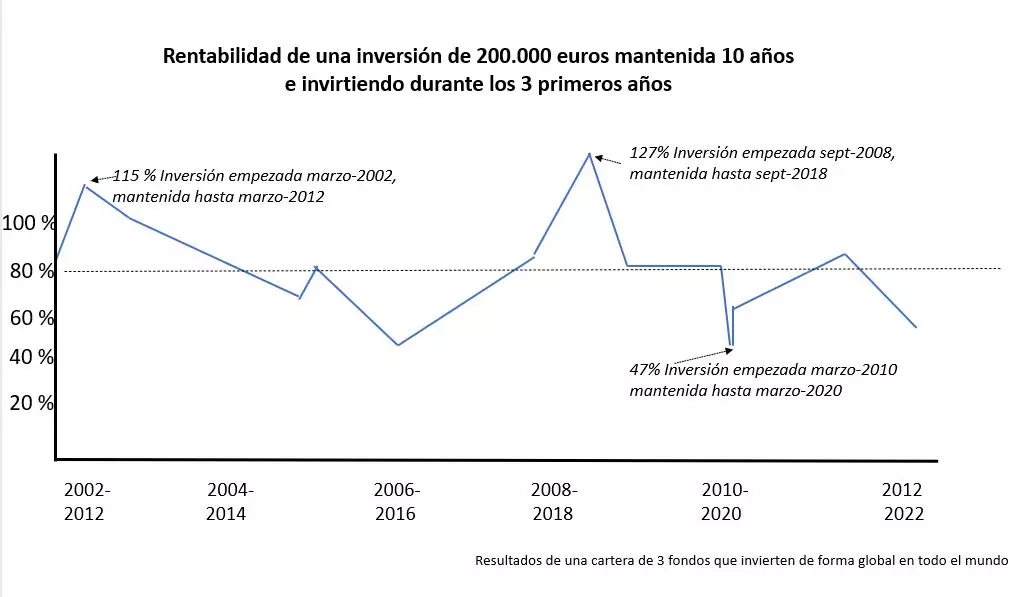

Antes de hacer la inversión analizamos qué resultados había obtenido, con la forma de inversión de entrada temporal, durante los últimos 20 años, si hubiéramos invertido los 200.000 euros entrando poco a poco durante 3 años, y manteniendo luego la inversión 10 años.

En las imagen anterior la línea es el resultado de una inversión que ha durado 10 años, cada mes se han ido haciendo los cálculos, desde enero 2002 hasta septiembre 2012, es decir, empezamos por resultados de una inversión empezada el 1 de enero 2002 y terminada el 1 de enero de 2012, luego los de la inversión hecha desde el 1 de febrero de 2002 al 1 de febrero de 2012 y así los resultados de cada inversión de 10 años, hasta la última, que va desde el 1 de septiembre de 2012 al 1 de septiembre de 2022.

Vemos que en ningún periodo esta inversión ha perdido dinero en los últimos 20 años

La rentabilidad mínima que se ha obtenido en 10 años ha sido del 47%.

La rentabilidad media de esta inversión durante los últimos 20 años ha sido del 80%, y la máxima del 127% De forma que invirtiendo en esta cartera de fondos globales, sea cual sea el momento de inicio y las subidas y bajadas que haya habido en las bolsas mundiales, nunca se ha perdido dinero y de media se ha superado la IPC, la inflación habida.

Precisamente las rentabilidades máximas se obtienen cuando al empezar la inversión se produce un periodo bajista como el actual y como el vivido en 2008, precisamente los mejores resultados en 10 años empezaron en la bajada de 2008 y 2009 por la caída de Lehman Brothers.

Se puede invertir de forma segura y rentable

Con este ejemplo hemos comprobado que si es posible mantener el valor de nuestros ahorros para que no se vayan depreciando por la subida de precios, existe la «fórmula secreta» para no depender de las oscilaciones de las bolsas o de la renta fija, pero se utiliza muy poco en la banca tradicional, dado que requiere un conocimiento importante de cada ahorrador, de su situación y objetivos, y a partir de ellos diseñar una estrategia de inversión a medio y largo plazo.

También es muy importante el acompañamiento, no sólo en el momento de empezar a invertir, sino en los momentos previos (para explicar la inversión, qué haremos en épocas de bajadas, para qué y porqué invertimos así) y durante toda la vida que dure la inversión para hacer los ajustes necesarios o ir consolidando ganancias para aumentar la seguridad de la inversión.

Desde Expertofinanciero.es nos ponemos a tu disposición para ver qué tipo de estrategia de inversión es la más adecuada para invertir de forma que nuestros ahorros no pierdan valor. Puedes enviar un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario de asesoramiento financiero:

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es

Sé el primero en comentar en "Cómo invertir de forma segura en estos momentos"