La extinción de condominio es una de las operaciones más eficientes para reorganizar la propiedad de una vivienda tras casos de separación o divorcio o en caso de haber recibido un inmueble en copropiedad en una herencia. Su gran ventaja es que permite «comprar» la parte de la vivienda que no tienes sin necesidad de realizar una compra venta tradicional ni pagar los impuestos asociados a ella.

La extinción de condominio también se la conoce como disolución de proindiviso o simplemente disolución de indiviso.

A diferencia de una compraventa, permite adjudicar una vivienda a uno de los titulares pagando muchos menos impuestos y con la posibilidad de financiar hasta el 100% del importe a pagar. Por ello, es una alternativa clave a tener en cuenta para pasar una vivienda a solo uno de los copropietarios actuales.

Extinción de condominio: mejor opción para comprar casa tras separacion

En las separaciones, herencias o propiedades compartidas, es muy habitual que uno de los copropietarios quiera quedarse con la vivienda. Aquí es donde aparece una de las figuras más potentes —y menos conocidas— del derecho civil español: la extinción de condominio (o “indiviso”).

Bien utilizada, puede ahorrar miles de euros en impuestos y facilitar la financiación del 100% del valor que se adquiere.

La ventaja fiscal de la extinción de condominio: no pagas ITP como en una compraventa

Aquí está el ahorro más evidente y menos discutible: En una disolución de condominio NO se paga ITP. Es decir, si yo me compro una vivienda de 200.000 euros, tengo que pagar el impuesto de Transimisiones Patrimoniales, que depende de la Comunidad Autónoma dónde esté la vivienda, mientras que si uno de los propietarios compra al otro la parte de la vivienda que no tiene, hay que pagar el impuesto de AJD (Actos Jurídicos Documentados), que es mucho más bajo.

Vamos a ver la diferencia que hay entre quedarse la vivienda bajo una denominación u otra:

Madrid: No pagas el ITP del 6,5% sino el AJD del 0,75%

Barcelona: No se debe pagar el ITP del 10%, sino unicamente un AJD del 1,5%

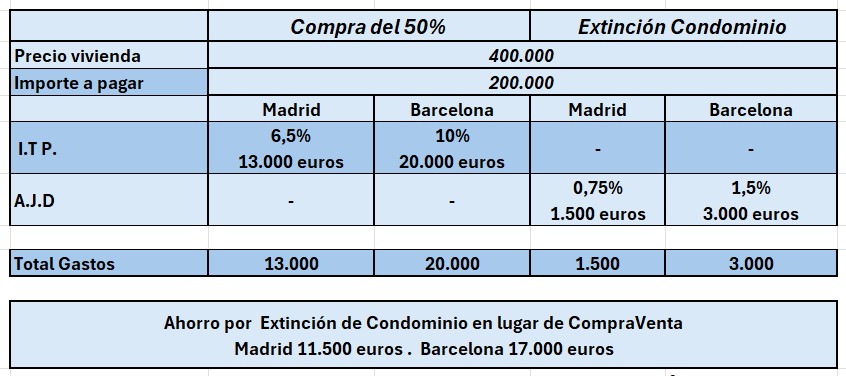

Ejemplo de una vivienda con dos titulares, valorada en 400.000 euros. Se divorcian y uno de ellos adquiere el 50% a su expareja, por lo que debe pagarle 200.000 euros.

Si se hace como compraventa, en Madrid debe parar el 6,5%, debe pagar 13.500 euros, si se hace por extinción de condominio debe pagar un 0.75% 1.500 eruos, hay un ahorro de 12.000 euros

En Barcelona, por la compra del 50% de la vivienda se pagaría el 10% de 200.000 euros, 20.000 euros y si realiza por disolución de indiviso solo pagaría 3.000 euros de impuestos, con un ahorro de 17.000 euros.

Pero además de esta diferencia de impuestos, hay otra ventaja muy importante

En extinción de condominio el banco puede financiar el 100% del importe que pagas por la vivienda al otro propietario

Cuando compras una vivienda mediante hipoteca el banco suele financiar entre el 70% y el 80% del valor de tasación. Pero en una extinción de condominio, el escenario cambia por completo y las entidades financieras te pueden financiar la totalidad del importe que vas a pagar, ya que garantía hipotecaria es el 100% de la vivienda, no el porcentaje que compras.

Claro está, siempre en función de la capacidad de pago que tenga la persona que se queda con la totalidad de la vivienda.

Ejemplo real:

-

Vivienda tasada en 400.000 €.

-

Tú ya eres propietario del 50% (200.000 €).

-

Para quedarte el 100%, solo tienes que pagar a tu ex-pareja 200.000 €.

El banco puede prestarte esos 200.000 € con el piso completo como garantía, lo cual hace que la operación sea mucho más viable que una compraventa tradicional, donde te pedirían ahorro previo.

En separaciones y herencias, esta es la diferencia entre poder quedarse el inmueble o verse obligado a venderlo.

¿Por qué tanta diferencia? Porque la disolución de condominio no es jurídicamente una compraventa, sino una operación distinta:

-

No se “vende” la mitad.

-

Se asigna a uno de los copropietarios el 100%,

-

Se compensa al otro propietario por el valor de su parte.

Y esta figura tiene un régimen fiscal propio, con un coste sustancialmente más bajo.

¿Y el IRPF o la plusvalía municipal?

Aquí es donde muchos artículos de internet hay mucha división de opiniones.

Para evitar debates, críticas o interpretaciones arriesgadas, lo más prudente en un artículo público es explicar esto así: La tributación en IRPF o plusvalía municipal depende de las circunstancias concretas de cada operación: separación matrimonial, herencia, si existen otros bienes en la sociedad de gananciales, si hay hipoteca previa, cómo se compensa al otro copropietario, valoración, etc.

Cada caso requiere análisis individual para determinar si hay o no impacto fiscal.

En resumen es que la disolución de condominio es una de las operaciones más eficientes que existen en separaciones, herencias y copropiedades: permite que el banco financie el 100% del importe y reduce de forma drástica el coste fiscal frente a una compraventa.

¿Quieres analizar como comprar toda vivienda en caso de separación, divorcio o herencia sin errores ni sorpresas fiscales?

Cada operación de extinción de condominio es distinta y los detalles importan: el origen de los fondos, la existencia de hipoteca, el régimen matrimonial, la valoración del inmueble o el tratamiento fiscal adecuado. Un mal enfoque puede costar miles de euros en impuestos o impedir que el banco financie la operación.

Bien asesorada y bien documentada, puede suponer ahorros de miles de euros y permitir que una familia mantenga su vivienda sin necesidad de venderla.

Si quieres que revisemos tu caso de forma personalizada y te proponga la estrategia más eficiente, puedes escribirme directamente a ricardovila@expertofinanciero.es o rellenar el formulario de consulta. Nos pondremos en contacto para analizarlo y ver la opción más adecuada.

En Expertofinanciero hemos escrito varios artículos sobre cómo es mas conveniente comprar una nueva vivienda o parte de ella, si con dinero ahorrado o pidiendo un préstamo son los siguientes:

¿Comprar una casa al contado o financiarla para invertir el dinero? Una decisión estratégica

Hipoteca al 2,8 % vs inversión al 2,8 %: los números para ver cómo comprar y pagar una vivienda

Pagar casa con efectivo e invertir la cuota ahorrada al no pedir préstamo

Sé el primero en comentar en "Extinción de condominio: cómo ahorrar miles de euro en separaciones o herencias"