Para muchos el plan de pensiones sólo es un producto para desgravar hoy, sin embargo, se puede gestionar correctamente y aprovechar los descensos del mercado.

Mismo plan de pensiones, mismo mercado, distinta gestión

Vamos a verlo con un ejemplo de dos ahorradores que invierten en un mismo plan de pensiones. Para el ejemplo he utilizado un plan de pensiones que invierte en valores del mercado norteamericano, en acciones del S&P500. Sin embargo, un inversor pierde hoy un 9,5% y otro sólo un 2,98%. Los dos partían de la misma cantidad y la inversión es la misma en los dos. La única diferencia está en cómo han gestionado el plan de pensiones.

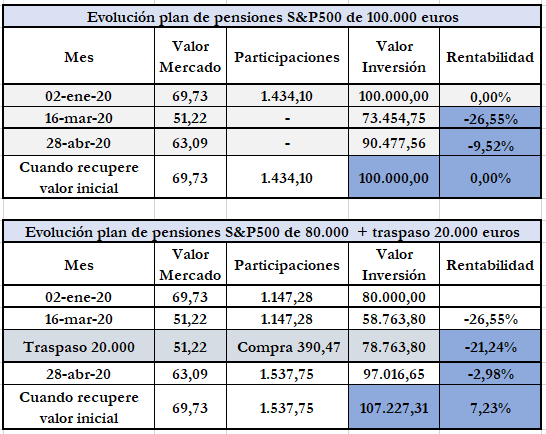

El primero de ellos hace lo que la mayoría, aporta en el mes de diciembre de cada año, por la desgravación fiscal y espera a que a medio y largo plazo el valor suba. Tenía 100.000 euros a primeros de 2020, por lo que su plan de pensiones va a depender de lo que haga el mercado.

Así a finales de marzo había perdido un 26,5% y finales de abril, con la recuperación de las bolsas, estaba perdiendo un 9,52%

El otro, lo que hace es que no toda la aportación a plan de pensiones la hace al plan de pensiones S&P500, el de renta variable, sino que una parte la destina a un plan de pensiones sin riesgo, para utilizarla cuando bajen los mercados. Así, empezó el año 2020 con 80.000 euros en el plan de pensiones S&P500 y 20.000 en un plan de pensiones monetario.

A mediados de marzo, el segundo ahorrador cuando vio que su plan de pensiones de renta variable perdía un 26,55%, hizo un traspaso de los 20.000 euros del plan de pensiones conservador al plan de pensiones S&P500. Hay que tener en cuenta que en este caso no existe el límite de los 8.000 euros al año, ya que las cantidades acumuladas en un plan de pensiones se pueden traspasar libremente.

Tras hacer el traspaso, comprobó que la rentabilidad era ahora del -21%, cuando antes las pérdidas eran del 26,55%. Es una de las ventajas de hacer aportaciones estratégicas en momento de bajadas, que el % de pérdidas se reduce.

A finales de abril, tras el repunte del mercado veía que la situación del plan de pensiones era de una pérdida de solo el 2,98%, cuando el inversor que sólo espera está viendo que sus pérdidas son de más del 9%.

Lo importante no es el plan de pensiones sino cómo actuamos en las oscilaciones

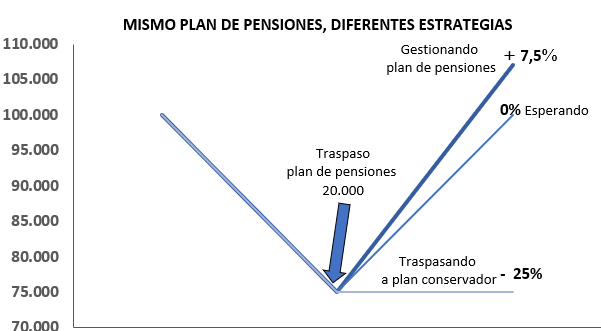

Hemos comprobado que en función de cómo gestionemos nuestros ahorros, en este caso un plan de pensiones, vamos a ver diferentes rentabilidades para un mismo producto de inversión.

En el caso del ejemplo, cuando el mercado recupere el valor inicial que tenía a principio de 2020 un inversor verá que su plan de pensiones tiene rentabilidad cero y el otro que ya está ganando más de un 7%. Mientras que un inversor que se haya asustando, va a ver unas pérdidas del 25%, por ejemplo.

No existe una rentabilidad única, sino que hay tres rentabilidades: La rentabilidad del mercado, la rentabilidad del producto y la rentabilidad del ahorrador.

Estas son otras opciones para gestionar los planes de pensiones:

- Adelantar las aportaciones que se hacen en diciembre.

- Distribuir las aportaciones en varios planes de pensiones, uno en renta variable, otro en renta fija y un tercero en activos monetarios. Ajustar los porcentajes en función de evolución del mercado y del tiempo que falte para rescatar nuestros ahorros, – Establecer un sistema de aportaciones periódicas, cada mes una cantidad.

Ventaja emocional por gestionar bien el plan de pensiones

El hecho de gestionar bien el plan de pensiones, evita que tomemos decisiones de traspaso emocionales, para el primer ahorrador, ver qué está perdiendo más de un 25% de los ahorros que tiene para su jubilación en solo un mes, puede suponer que entre en pánico y decida «no perder más», y traspasar su plan de pensiones de renta variable a uno de renta fija o monetario, con lo que está consolidando las pérdidas.

Si la decisión es mirar hacia otro lado y esperar a qué suba, pueden pasar dos cosas, en función de cómo esté invertido el plan de pensiones:

- Si está diversificado en todo el mundo, es probable que vuelva a recuperar y superar la situación inicial, pero en este caso hay que recordar que para recuperar un 35% de bajada no basta que el mercado suba otro 35%, debe subir mucho más, lo puedes ver en nuestro artículo ¿Cuánto tiene que subir la bolsa para recuperar la pérdida del 35%?

- Si está invertido en un sólo sector, o en un sola economía, nada nos garantiza que volverá a recuperar los niveles anteriores. Por ejemplo, es lo que le ocurre a los planes de pensiones invertidos en el Ibex 35, ya que el índice español llegó a estar en 16.000 puntos en 2007 y a primeros de 2020 superó los 10.000 puntos. En mayo de 2020 está en los 6.700 puntos.

Gestionar el plan de pensiones sólo o asesorado

El ejemplo que acabamos de ver es un ejemplo de cómo podemos gestionar un plan de pensiones. La rentabilidad final va a depender por un lado del tipo de plan de pensiones que elijamos, de si está diversificado o no y, principalmente, de cómo gestionemos el plan de pensiones

Esta gestión de puede hacer solo (siempre que se haya preparado previamente) o también con la colaboración de un asesor financiero, ya que su función es en primer lugar conocer a sus clientes, ver en qué situación se encuentran y qué objetivos tienen y, a partir de un análisis, ver qué tipo de productos son más adecuados para conseguir dichos objetivos.

Puede incluso que el plan de pensiones no sea el producto más adecuado y hay otras opciones mejores para acumular un capital para nuestra jubilación, como los PIAS o los planes de ahorro en fondos de inversión.

Desde Expertofinanciero.es no ponemos a tu disposición para efectuar, sin coste ni compromiso, un chequeo de tus finanzas y analizar en qué se pueden mejorar. Puedes solicitar este estudio enviándonos un email a ricardovila@expertofinanciero.es o rellenando nuestro formulario de asesoramiento.

Libro sobre Cómo invertir tu dinero de forma segura:

En 2021 actualizamos el libro que publicamos en septiembre de 2019 sobre cómo ahorrar e invertir y a la vez estar tranquilos. El libro es «Ahorra y disfruta. Descubre las claves actuales sobre como invertir de forma segura»

----------------------------------------

Compra y regala nuestro libro "AHORRA Y DISFRUTA" que da las claves sobre como ahorrar e invertir de forma segura en el momento actual.

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

--------------------------------------

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es

Sé el primero en comentar en "Gestionar correctamente el plan de pensiones"