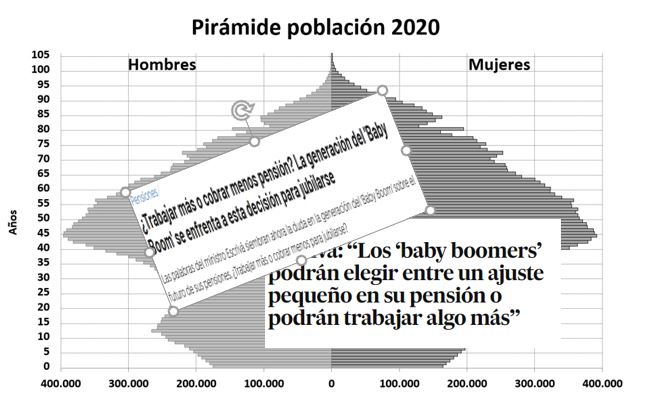

En este 2022 hemos oído muchas noticias sobre las pensiones que van a tener los Babyboomers, que son los nacidos entre 1958 y 1977. En esos años nacieron en España prácticamente 14 millones de niños, una cifra muy superior a los que nacieron en los años anteriores y posteriores.

En los 20 años anteriores a 1958 nacieron unos 7 millones de niños y en los 20 posteriores a 1977 nacieron menos de 10 millones. Todo ello provoca un desajuste en la pirámide de población y una dificultad económica para pagar las pensiones de los babyboomers.

Independientemente de quién esté en el gobierno, la reforma del sistema de pensiones tiene que llegar, ya que en la actualidad las personas que se jubilan reciben, de media, mucho más que el sueldo de los que empiezan a trabajar, y, además, cada vez hay más jubilados en relación a las personas que están trabajando, en 2021 hay 2,2 trabajadores por cada pensionista, cifra que va a ir bajando hasta llegar a 1,5 en 2050. Es decir, que 3 trabajadores tendrán que pagar la pensión a 2 jubilados.

Cambios previstos para ajustar la pensión de los babyboomers

Los cambios que se están planteando son los siguientes:

- Ampliar el número de años para calcular la pensión. En la actualidad se tienen en cuenta 25 años y el ministro Escriva ya comentó en alargarlos hasta los 35 años. La idea es simple, los trabajadores por regla general, cobran más los últimos años de `profesión que los primeros, así que al tener en cuenta los años más antiguos la media bajará, y con ello se cobrará menos pensión.

- Retrasar la jubilación. Es decir, trabajar más a´ños, de forma que cobremos menos años la pensión. A cambio se ofrece recibir un 4% más de pensión por cada año que se retrase.

- Otras medidas para recaudar m´ás dinero, para que los trabajadores y las actuales hagan un esfuerzo superior para tener dinero disponible y poder pagar las pensiones futuras. Hay dos que están en proceso, la primera es que los trabajadores autónomos coticen más, ya que una gran mayoría cotiza a la base mínima y la segunda es que las empresas paguen más a la Seguridad Social por sus trabajadores.

Cómo ahorrar para mi pensión si soy babyboormer

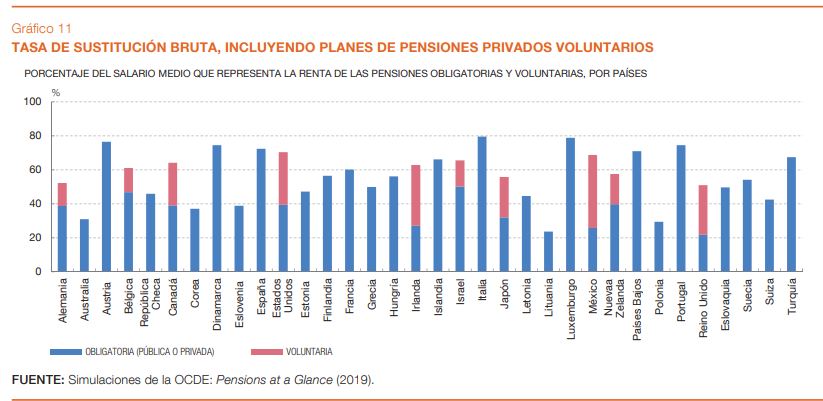

Sea cual sea la medida que se adopte, o el conjunto de ellas, lo que prácticamente nadie descarta, es que el nivel de las pensiones futuras no sea el actual. La tasa de sustitución o de reemplazo es de las más altas de Europa, es decir, la diferencia que hay entre el ´último sueldo como trabajador y el importe que se cobra de pensión.

Podemos ver en esta tabla, del informe sobre pensiones de 2019 hecho por la OCDE , que en España la tasa está en el 80% y la idea es que la cifra se vaya acercando al 50%.

Es decir, que para un último salario de 2.000 euros, hoy se cobra de media una pensión cercana a 1.800 euros, y todas las medidas que se van a tomar es para que la pensión ronde los 1.000 euros.

Así las cosas, los BabyBoomers, los nacidos entre 1958 y 1977, tienen dos opciones.

- No hacer nada y esperar a que no sea para tanto el ajuste de las pensiones

- Preparar un plan B, para poder mantener nuestro nivel de vida cuando nos jubilemos y disponer así de unos ahorros para utilizarlos como complemento a la pensi´´on pública que recibamos.

En caso de elegir la segunda opción hay que ponerse a ello ya mismo, y a partir de nuestra situación actual realizar una planificación financiera a 10, 15, 20 o 25 años `para lograr lo que muchos llaman libertad financiera cuando nos jubilemos.

En función de lo que podamos ahorrar en el momento actual, hay que poner a trabajar nuestro dinero, destinando una cantidad al mes a crear un plan de ahorro, para que en base al interés compuesto, al número de años de los que dispongamos y a la rentabilidad que obtengamos, tengamos un colchón para complementar nuestra pensión el día de mañana.

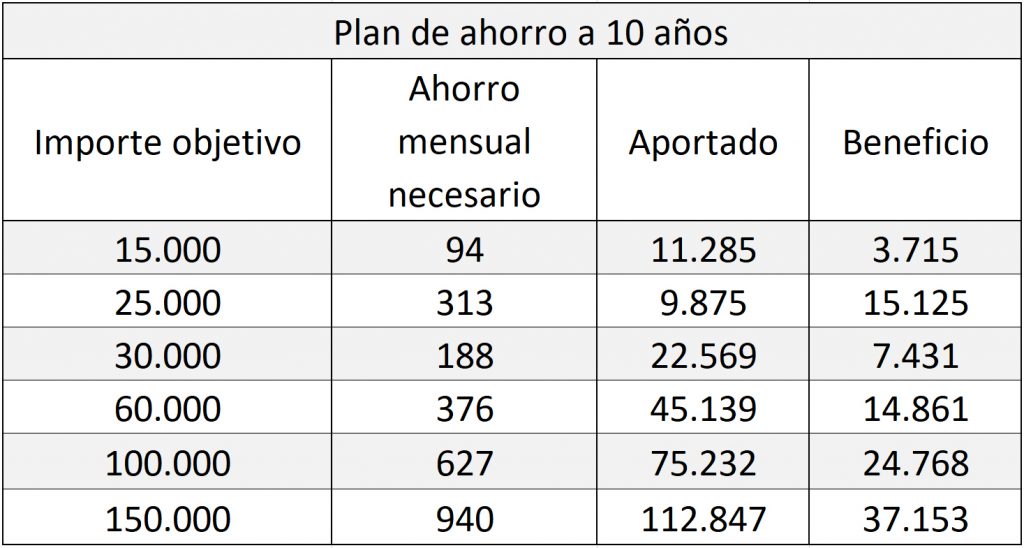

Nunca es tarde para empezar, estos son algunos ejemplos de lo qué se puede conseguir:

Por un lado vemos la cantidad que necesitamos aportar en un plan de ahorro a 10 años para conseguir una cantidad determinada. Está calculado con una rentabilidad media anual del 5,5%.

Por ejemplo, para tener 60.000 euros en 10 años el ahorro mensual que se destina a un plan de ahorro debe ser de unos 376 euros.

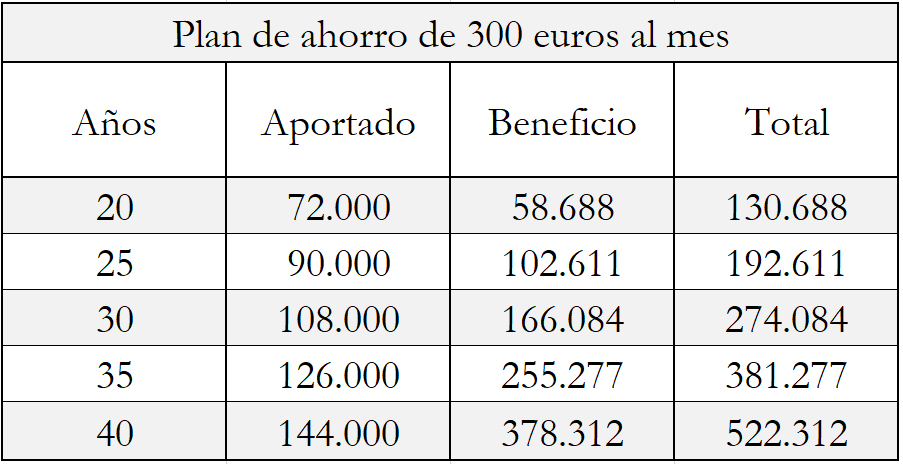

Y el segundo ejemplo, es la gran ventaja que significa empezar cuanto antes un plan de ahorro, el efecto del interés compuesto es espectacular. Lo podemos ver en esta tabla de un plan de ahorro de 300 euros al mes, en 20 años el saldo acumulado con una rentabilidad media del 5,5% son 130.688 euros, sin embargo, 10 años más tarde, el ahorro que tenemos es más del doble, es el efecto del interés compuesto.

¿Qué me conviene más si soy babyboomer? ¿cuánto tengo que aportar?

Cada babyboomer, cada uno de nosotros, debe hacer un estudio personal sobre qué pensión vamos a tener, cómo nos pueden afectar los cambios previstos en el cálculo de la pensión, y en función de nuestra situación empezar ya a poner en marcha un plan de ahorro que nos permita mantener nuestra calidad de vida cuando seamos pensionistas. Para ello hay que elegir un producto que nos dé una rentabilidad adecuada al tiempo en qué vamos a estar con el plan de ahorro y tenemos que tener en cuenta los impuestos que vamos a pagar en el momento de utilizar nuestro dinero ahorrado.

Lo podemos hacer solos o acompañados por un asesor en finanzas personales. Desde ExpertoFinanciero nos ponemos a tu disposición para hacer un estudio, sin coste ni compromiso, y ver qué cantidades son las más adecuadas, dónde invertir nuestros ahorros, con qué estrategias y en qué productos, de forma que podamos tener unos ingresos dignos cuando seamos pensionistas.

Para ver qué opción es la más adecuada para tu jubilación, puedes enviarnos un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario de asesoramiento ahorro para la jubilación

Aquí también puedes consultar los artículos más leídos en ExpertoFinanciero.es:

Be the first to comment on "Cómo ahorrar para la pensión si soy Babyboomer"