No existe una sola rentabilidad, por un lado, tenemos la rentabilidad del mercado y, por otro, la rentabilidad «personal» de cada inversor. Esta última depende de nuestro comportamiento como inversores, tanto por la estrategia utilizada al invertir, como por lo qué hacemos al ver las oscilaciones en los mercados. Vamos a ver cómo podemos invertir de forma segura y mejorar la rentabilidad de los fondos.

En este año 2022 estamos viendo caídas en prácticamente todos los mercados, tras la crisis del Covid de marzo de 2020 llegaron subidas importantes en los mercados hasta mediados de noviembre de 2021.

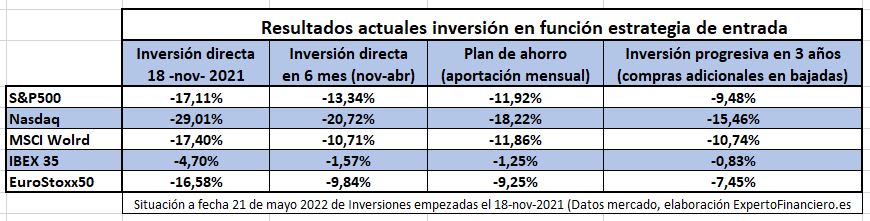

Basta con ver la evolución de los principales índices desde el 18 de noviembre de 2021 al 20 de mayo de 2022 para darse cuenta de la magnitud de las pérdidas . (Nota en septiembre de 2022 hemos actualizado los resultados en nuestros fondos de inversión en función de la estrategia utilizada).

- La bolsa norteamericana, el S&P500 ha perdido en estos 7 meses un 17,11%

- El mercado tecnológico y de «crecimiento», el Nasdaq, casi un 30%, ha perdido el 29,01%

- El índice que representa la evolución de la economía mundial, el MSCI World, ha bajado un 17,40%

- La bolsa española, el IBEX 35, es una de las que mejores comportamiento ha tenido, dejándose un 4,70%

- Y el índice EuroStoxx50, que representa a la bolsa europea, ha tenido un 16,58% de pérdidas.

Esta es la rentabilidad que ha tenido cualquier inversor que haya invertido de una sola vez el 18 de noviembre (para simplificar los cálculos voy a suponer que el fondo de inversión donde hemos invertido se comporta como su índice de referencia.

Y precisamente esta forma de invertir, de una sola vez, es la que utilizan la mayoría de los ahorradores al invertir en un fondo de inversión, eligen uno o varios fondos, ya sea por si solos o dejándose aconsejar por la entidad donde tienen el dinero en cuenta, e invierten su dinero confiando que el mercado suba.

Al invertir de una sola vez, nuestra rentabilidad será prácticamente la misma de lo que hagan las bolsas, y en estos últimos siete meses podemos llegar a tener pérdidas del 30% si hemos invertido en un fondo tecnológico, o del 17% si hemos invertido en un fondo que sigue al índice mundial MSCI World.

El cuadro anterior es el resumen de los resultados obtenidos utilizando otras estrategias, que hacen que invirtamos de forma segura en fondos de inversión. Estas son las tres estrategias para invertir en fondos qué vamos a analizar a ver si podemos mejorar la rentabilidad del fondo y del mercado:

- Entrada planificada de forma temporal, durante 6 meses

- Estableciendo un plan de ahorro a medio y largo plazo, realizando un aportación mensual

- Inversión planificada durante 3 años, invirtiendo cada mes, y si hay bajadas importantes aumentando la inversión

Inversión con entrada temporal realizada durante 6 meses

Esta estrategia consiste en lugar de invertir de una sola vez, fijar un plazo determinado para invertir, por ejemplo, en lugar de invertir 100.000 euros de una sola vez el 18 de noviembre de 2021, la inversión se va a ir haciendo en seis veces, una vez cada mes.

Esta es la opción que hemos utilizado para hacer la comparativa, pero se pueden definir varias estrategias de entrada temporal, en función de nuestra situación y de nuestros objetivos y, también, de la situación del mercado, podemos establecer una entrada en 6, 12 o 18 meses, o incluso más tiempo, 2 o 3 años, y también podemos indicar que vamos a invertir una vez al mes o una vez cada 15 días.

Por ejemplo, para hacer los cálculos, se estableció invertir 100.000 euros en seis meses, de forma que cada mes entraban16.666 euros en los fondos de renta variable, empezando el 18 de noviembre 2021 y terminando el 18 de abril de 2022, es decir, invertimos 6 veces

Es importante destacar que el importe a invertir cada mes es el mismo, pero las participaciones que compramos de los fondos son distintas. Por ejemplo, en noviembre como el Nasdaq estaba a 15.993 puntos (suponiendo que el fondo valga igual que el índice), hubiésemos comprado 1,042 participaciones (16.666 euros/15.993), sin embargo, como en abril el Nasdaq cotizaba a 13.619 puntos, con el mismo dinero, los 16.666 euros hemos comprado 1,223 participaciones. A medida que baja el mercado, con el mismo dinero compramos más participaciones de los fondos.

Y este es el resultado de esta estrategia en un mercado que ha bajado como el de este año, (a fecha 21 de mayo, un mes de terminar de hacer la inversión

- En un fondo sobre la bolsa norteamericana, la pérdida es del 13,4%, un 3,77% menos que el S&P500.

- De haber invertido en el Nasdaq, estaríamos perdiendo un 20,72%, un 8% menos que el índice.

- En el MSCI World, la diferencia es de un 6,68%, al estar ahora en un 10,71% en lugar del17,40%

- En la bolsa española la diferencia es de un 3,13%.

- Y en el índice EuroStoxx50, tendríamos un 6.74% menos de pérdida que de haber invertido de una sola vez.

Es importante destacar que esta diferencia en los % de pérdidas se ha logrado aprovechando a nuestro favor las bajadas en los mercados, al ir comprando más participaciones. De esta forma estos porcentajes de diferencia significa que cuando el mercado recupere y él que ha invertido de una sola vez recuperé su inversión inicial, nosotros ya tendremos beneficios.

Inversión mediante plan de ahorro, una vez al mes

Esta estrategia es muy adecuada para crear unos ahorros nuevos, gracias a ir aportando una determinada cantidad mensual. En función de nuestra situación y objetivos podemos definir una cantidad mensual a invertir (100, 300, 500, 1.000 euros… ) y un periodo de tiempo en el que pensamos que vamos a estar haciendo las aportaciones, este tiempo estará en función de la meta que tengamos (comprar una vivienda, pagar antes la hipoteca, ahorro para nuestros hijos, plan de ahorro para la jubilación…)

Pues bien, estos son los resultados de un plan de ahorro empezado en noviembre de 2021 hasta el 21 de mayo, es decir, que hemos hecho 7 aportaciones, una cada mes.

- Un plan de ahorro referenciado a fondos del S&P500 perdería ahora un 11,92%, un 5% menos que la inversión directa.

- Si el plan de ahorro hubiese sido sobre fondos de inversión tecnológicos, la diferencia es que tenemos un 10,7% menos de pérdidas, ya que en lugar de perder el 29%, estaríamos un 18,22% en negativo.

- Si la inversión es sobre fondos que siguen al mundial MSCI Wolrd, estaríamo bajando un 5,54% menos que con la inversión de una sola vez.

- Sobre el Ibex 35 la mejora es del 3,45%, ya que estaríamos en negativo solo en un 1,25%

- Y un plan de ahorro con inversión mensual sobre el EuroStoxx50 europeo, la bajada ha sido del 9,25%, casi la mitad menos que si hemos invertido de forma tradicional, única, en la que la pérdida es del 16,58%.

Vemos en este caso que el extra de rentabilidad que vamos a tener cuando recupere el mercado es mayor en esta estrategia, ya que se está viendo favorecida al seguir cayendo los mercados en mayo y seguimos comprando cada vez, más participaciones a menor precio.

Además, la otra gran ventaja de esta estrategia es que estamos creando algo nuevo, un capital nuevo gracias a invertir cada mes una parte de nuestro ahorro mensual.

Inversión con entrado temporal, aumentando la inversión si hay descensos

La tercera forma de inversión, sea quizás la más adecuada para invertir unos determinados ahorros que ya tenemos, consiste en determinar un periodo de tiempo amplio en el que vamos a ir invirtiendo hasta completar la inversión prevista, por ejemplo, de 2 a 5 años. Puede parecer un periodo de tiempo grande, pero es un periodo máximo, y que – si hay bajadas- se va a ir reduciendo.

A diferencia de la inversión temporal que hemos visto antes, la de seis meses, en la que dividimos el importe total por el número de veces (o meses) que vamos a estar invirtiendo, ahora en principio hacemos lo mismo y, además, prefijamos que si baja el mercado vamos a comprar más ese mes. Por ejemplo, si la pérdida de nuestro fondo es superior al 5%, compraremos el doble y si es del 10% invertiremos tres veces más.

Vamos a verlo con un ejemplo, si la cantidad a invertir son 100.000 euros y el tiempo previsto para ir haciendo la inversión es de 3 años, 36 meses, quiere decir que la cantidad que debemos invertir cada mes son 2.777,78 euros.

Se inicia invirtiendo esa cantidad, y justo antes de hacer la siguiente inversión vemos cuál es la rentabilidad del fondo de inversión, si es positiva o pierde menos de un 5%, entonces ese mes se invierte la misma cantidad, sin embargo, si tenemos una rentabilidad negativa de entre un 5 y un 10% doblaremos la cantidad a invertir. Siguiendo con el ejemplo, el Nasdaq bajó un 5,15% desde noviembre a diciembre de 2021, por lo que la inversión mensual de diciembre no es de 2.777.8 euros, sino del doble, 5.555,56 euros. Se dobla la cantidad a invertir cuando hay caídas.

Al llegar el momento de hacer la inversión de febrero de 2022, la caída del Nasdaq en relación al momento de la inversión inicial era de más de un 15%, pero como habíamos ido comprado más los meses anteriores, en el fondo veíamos que estábamos perdiendo entre un 10 y un 15%, con lo que la inversión de ese mes la multiplicamos por tres, invirtiendo 8.333,34 euros.

Así al llegar a mayo de 2022 esta en la situación en función del mercado o fondo seleccionado. En principio al llegar al mes siete, debíamos haber invertido 7 veces 2.777,78 euros: 19.444,46 euros

- En un fondo sobre la bolsa norteamericana, la pérdida es del 9,4%, un 7,63% menos que el S&P500, y de los 100.000 euros hemos invertido 27.777,8 euros.

- De haber invertido en el Nasdaq, dadas los importantes descensos que ha tenido, habríamos invertido ya casi la mitad de todo el capital, 50.000,04 euros, y tendríamos unas pérdidas del 15,46%, la mitad que si hubiésemos hecho la inversión de forma única, que serían de más del 29%.

- En el MSCI World, la diferencia es de un 6,66%, con una rentabilidad de -10,74% en lugar del -17,4 del índice, y la cantidad invertida serían 27.777,8 euros.

- En la bolsa española, prácticamente ya hemos recuperado la inversión inicial, con una pérdidas de solo el 0,83% y con una diferencia del 3,87% sobre la inversión única. Como su comportamiento ha sido bastante estable, sólo hemos comprado el doble en una ocasión, y la inversión es de 22.222,4 euros.

- Y en el índice EuroStoxx50, tendríamos un 9,66 menos de pérdida que de haber invertido de una sola vez, con una pérdidas del 7,48% en lugar del 16,58% que ha bajado el índice. La inversión es de 38.888,92 euros, justo el doble de la prevista inicialmente.

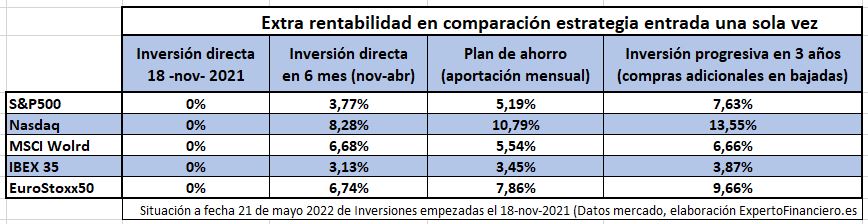

Extra rentabilidad en comparación a inversión única

En las tres estrategias hemos visto que ahora en nuestros fondos de inversión estamos perdiendo mucho menos que si hubiéremos hecho una inversión en un solo momento.

Estas menores pérdidas significan, en primer lugar, que vamos a recuperar antes la inversión realizada y, en segundo lugar, que cuando veamos que las bolsas han recuperado el valor que tenían al inicio de la inversión, tendremos una rentabilidad positiva muy superior al 0% que está obteniendo el que invirtió de una sola vez.

Aquí tenemos el cuadro de la rentabilidad extra que estamos obteniendo al usar una u otra estrategia de inversión. ¡A largo plazo serán rentabilidades muy importantes!

¿Qué fondo de inversión o índice utilizar?

Sobre qué tipo de fondos utilizar, históricamente los índices globales SIEMPRE han recuperado las valoraciones anteriores y han superado sus máximos, estos índices globales son el MSCI World y el S&P500, este índice es de la bolsa norteamericana, pero cotizan valores que obtienen sus beneficios en todo el mundo, por ello se puede considerar también como un índice global.

El Nasdaq también ha superado históricamente todos sus máximos, incluyendo la gran crisis que tuvo en el año 2000, pero al ser un indice sectorial, no podemos estar al 100% seguros que no haya un cambio económico y que sean otro tipos de empresas las que tiren de la economía mundial.

Vemos también que si elegimos un fondo de inversión cuya referencia sea las empresas de Europa o las que cotizan en España, podemos encontrarnos que no recuperen los valores iniciales, ya que tanto el índice europeo, como el Ibex 35 no han logrado recuperar las valoraciones que tuvieron en 2007 antes de la crisis de Lehman Brothers.

Por ello, estas estrategias son adecuadas siempre que seleccionemos índices globales.

Ventaja adicional: Estamos más tranquilos

En todas estas estrategias de inversión, hay una ventaja muy importante, y es que estamos más tranquilos antes bajadas como la de este 2022, dado que sabemos que al ir invirtiendo poco a poco , cualquier bajada en las bolsas nos está favoreciendo.

¿Qué estrategia de inversión utilizar en mi caso?

Hemos comprobado que estas estrategias son muy adecuadas para invertir de forma segura y rentable en todos las situaciones, pero, muy especialmente en situaciones como la actual, en la que hay muchas oscilaciones en los mercados y con varios meses de caídas.

Para ver qué estrategia es la más adecuada, hay que analizar la situación de partida y ver a dónde queremos llegar, para qué invertimos, a partir de ahí prefijar una estrategia determinada, unos plazos y cómo actuar cuando bajen los mercados, y es fundamental hacerlo antes de que ocurran estas bajadas.

Posteriormente debemos hacer un seguimiento de las inversiones para ver si siguen alineadas con nuestros objetivos y ver si es necesario hacer algún tipo de ajuste. Todo ello se puede hacer de forma autónoma, pero para tener mayores garantías de éxito es mucho mejor hacerlo acompañado de un asesor financiero personal.

Desde ExpertoFinanciero.es nos ponemos a tu disposición para hacer este análisis y ver qué estrategia de inversión en fondos en más adecuada para ti, puedes enviarnos un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario para solicitar asesoramiento financiero personal. Haremos sin coste ni compromiso un análisis de tu situación financiera y te indicaremos las alternativas y los productos más adecuados para ti.

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es