Vamos a ver en este artículo los seis aspectos que debemos tener en cuenta a la hora de organizar correctamente nuestras finanzas personales. Vamos comprobar que no sólo se trata de saber cómo invertir o qué tipo de hipoteca tener, sino que para estar tranquilos lo ideal es que cada uno tenga bien analizados los seis aspectos fundamentales de las finanzas personales, para organizar de forma eficiente nuestros ahorros y tener la tranquilidad que estamos estructurando correctamente nuestro futuro.

La función de un asesor en finanzas personales debe ser estudiar los seis aspectos esenciales que todo persona y todas las familías deben tener en cuenta para estar tranquilos financiéramente:

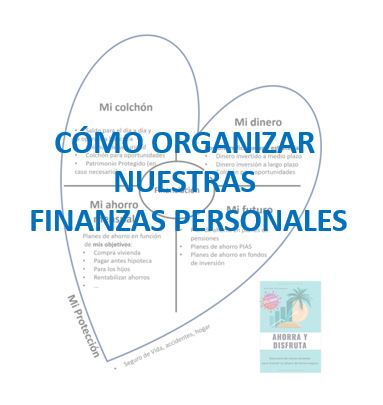

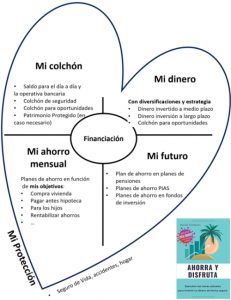

Los seis pilares de las finanzas personales

1º) Cuenta corriente, liquidez y colchones

El objetivo de este dinero no es obtener rentabilidad sino tranquilidad; por un lado, para afrontar los gastos diarios y, por otro, tener dos colchones de ahorros, uno para posibles gastos excepcionales y otro para aprovechar las oportunidades del mercado y hacer aportaciones estratégicas cuando haya bajadas.

- Disponer del saldo para el día a día

- Analizar comisiones y vinculaciones de nuestra cuenta corriente

- Colchón de seguridad (importante tener cubierto de 3 a 6 meses de gastos fijos)

- Colchón para oportunidades

- Patrimonio Protegido (en caso de darse las condiciones

2º) Gestión del dinero que ya tenemos

Es necesario superar la inflación para que no pierda valor. Lo recomendable es invertir con diversificación y estrategias para proteger nuestro dinero (entrada temporal). Se incluye aquí el dinero que no necesitamos a corto plazo.

- Dinero para invertir a medio plazo

- Dinero destinado a inversión a largo plazo

- Tener preparado cómo aprovechar los descensos en los mercados

3º) Crear nuevo patrimonio con ahorro mensual

Planificar cómo distribuir parte del ahorro mensual que vamos generando. En función de nuestros objetivos establecemos planes de ahorro con aportaciones mensuales para crear nuevo patrimonio de cara al futuro.

- Planes de ahorro en función de nuestros objetivos:

- Compra de vivienda

- Pagar antes la hipoteca

- Para cuando los hijos sean mayores

- Rentabilizar el ahorro mensual

- Dar la vuelta al mundo

4º) Mantener el nivel de vida cuando seamos pensionistas

Es fundamental tener planificado cómo mantener nuestro nivel de vida, cuando seamos pensionistas y de qué forma podemos complementar la pensión pública y así aseguremos la calidad de vida que queremos tener cuando estemos jubilados:

- Calcular qué pensión nos puede corresponder, a partir de conocer cómo se calcula la pensión.

- Analizar si nos conviene invertir en plan de pensiones

- Estudiar otras opciones para ahorrar para la jubilación: Planes de ahorro tipo PIAS o invertir en fondos de inversión.

- Combinar inversiones financieras con otro tipo de inversiones, que pueden ser inmobiliarias o empresariales.

- Conocer los efectos de los impuestos, tanto al ir ahorrando como en el momento de recuperar el dinero acumulado.

5º) Analizar qué financiación tenemos

Ligado a los cuatros aspectos anteriores, debemos estudiar que tipo de préstamos tenemos o que opciones de financiación nos convienen más:

Préstamos para el día a día:

- Tarjeta crédito (a evitar pago aplazado)

- Préstamos/Crédito rápido (a evitar)

- Préstamo/Crédito nómina

Financiación a medio y largo plazo:

- Préstamos personales a medio plazo

- Hipotecas

- Otras opciones para compra vivienda, por ejemplo, poniendo en garantía ahorros de forma que se mantiene la inversión.

- Préstamos estudios (a evitar, mejor preahorrar para no pedir préstamos)

- Estudiar todas las condiciones para financiar la compra de un vehículo

6) Protección

Es fundamental analizar cómo quedará nuestra familia si nos vemos afectado por algún hecho imprevisto, no sólo se trata del fallecimiento, sino también si disminuyen nuestros ingresos por alguna incapacidad o enfermedad sobrevenida. Así que rodeando a toda la distribución de ahorros y financiación se encuentran los seguros de protección que afectan a todos los aspectos de la planificación financiera:

- Seguro de vida

- Seguro de accidentes/incapacidad

- Seguro de hogar

- Seguro de bienes (coches, moto…)

- Seguro de responsabilidad civil

Representación gráfica de cómo organizar nuestras finanzas personales:

A continuación, tienes el gráfico para saber si tienes correctamente organizadas tus finanzas. Con esta planificación financiera pase lo que pase en los mercados, tu dinero esté invertido y trabajando para ti, de forma que vayas consiguiendo tus objetivos, a la vez que tú estás tranquilo.

La imagen está extraída del libro «Ahorra y disfruta. Descubre las claves actuales para invertir tus ahorros de forma segura«, que está disponible en Amazon como Ebook (Kindle) o como libro de tapa blanda.

Naturalmente esta planificación financiera la puede hacer uno mismo, aunque seguramente sea mejor contar con la ayuda de un asesor en finanzas personales, por eso, desde ExpertoFinanciero nos ponemos a tu disposición para realizar un análisis de la situación y de tus finanzas y, sin coste ni compromiso, ver si hay algún punto de mejora y qué opciones tendríamos para ello. Puedes enviarnos un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario de asesoramiento.

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es

Sé el primero en comentar en "Cómo organizar nuestras finanzas personales"