En un principio, ahorrar puede parecer un concepto demasiado general, algo complejo que puede llevarnos a no saber por dónde empezar y por tanto procrastinar esta tan vital decisión.

Sin embargo, ahorrar es considerablemente sencillo. Todos conocemos el término, y sabemos que apartar el dinero sobrante es algo que nos beneficiará en algún momento. Básicamente se trata de renunciar a consumo presente para tener un mayor consumo futuro. Es sencillo, ¿verdad?

Pues bien, lo que parece que no resulta tan sencillo es ahorrar de forma inteligente. Digo parece, porque los pocos españoles que ahorran (según un estudio de una gran entidad bancaria española, tan solo un 43% de los españoles ahorramos) lo hacen mayoritariamente de forma ineficiente, sin maximizar el potencial que estos ahorros pueden llegar a tener. A lo que hay que aspirar, básicamente, es a que tu dinero trabaje por ti. Esta es una de esas expresiones que no por manidas dejan de ser ciertas.

Ahora bien, antes he hecho referencia a ahorrar de forma inteligente, así que qué menos que dar unas pautas de lo que entiendo por ahorro inteligente. En este sentido dividiré estos pequeños tips en dos bloques:

Características del ahorro NO inteligente:

- Guardar el dinero en cuenta corriente. Dados los tipos de interés actuales (negativos en la Eurozona) este tipo de productos bancarios no ofrecen ninguna rentabilidad. De hecho, debido a las cada vez más comunes comisiones de mantenimiento, las rentabilidades de estos productos son negativas. Y por supuesto, en este apartado no se nos podía olvidar hablar de nuestra «amiga» la inflación, que silenciosamente se va comiendo nuestros ahorros por el mero hecho del paso del tiempo. En resumen, dejando el dinero en liquidez perdemos doblemente, por un lado, por las comisiones bancarias y por el otro lado por la apreciación de los bienes y servicios que consumimos a diario. Podemos apreciar el efecto de la inflación a la perfección en el siguiente gráfico (elaboración propias con datos INE.es):

- Depositar nuestros ahorros en productos bancarios colocados sin tener en cuenta las características personales de cada cliente. Desgraciadamente todos hemos oído hablar de forma más o menos cercana de escándalos como el de las preferentes. Llevar tus ahorros a productos complejos que son de imposible comprensión y que no tienen en cuenta tu perfil como inversor, tiene un enorme riesgo.

- No tener un plan bien definido y dejarse llevar por las emociones en el mercado. Para lograr cualquier meta en la vida son necesarias dos cosas: tener la meta definida y trazar y seguir un plan. No nos cansamos de ver en todos los medios, las veces que el pánico se apodera de los mercados financieros y se producen lo que denominan «oleadas de ventas» (concepto cuanto menos curioso, teniendo en cuenta que a toda venta le corresponde una compra).

Es muy probable que la gran parte de los ahorradores les suene bastante familiar alguna de las anteriores características, eso en el mejor de los casos de las personas que hayan ahorrado algo realmente.

Características del ahorro SÍ inteligente:

- Invertir en fondos de inversión. Aunque las cantidades sean pequeñas, los fondos de inversión son, por muchos motivos, el mejor vehículo para canalizar la inversión de los ahorradores minoristas. Ayudan a diversificar, gracias a los numerosos títulos que engloba cada fondo; permiten acceder a mercados que de otra manera sería muy costoso y siempre están gestionados por equipos expertos con años de experiencia en los mercados financieros.

- Tener perspectiva de largo plazo. Como bien diría Benjamin Graham: « Market es un esquizofrénico a corto plazo, pero recupera su cordura en el largo plazo«. Los mercados tienen una volatilidad intrínseca a su naturaleza, pero ello no tiene que ser necesariamente negativo. El hecho de que los mercados se muevan es lo que permite tener beneficios. Los mercados en general, y los de renta variable en particular, tienden a aumentar su valor en el largo plazo.

- Entrar con método en los mercados. Como todo en la vida, la estrategia es la clave para alcanzar nuestros objetivos. Entrar paulatinamente en el mercado, en lugar de directamente, permite promediar el precio de compra de nuestra cartera. Es sencillo, cuanto más bajo compres más bajo será el precio medio de compra y antes entrarás en zona de beneficios.

No parece complicado obtener rentabilidades positivas en los mercados ¿cierto? Pero entonces, ¿por qué no todo el mundo invierte de esta manera para cumplir sus objetivos? En general el ser humano es impaciente, y quiere hacerse rico en el corto plazo. Eso, queridos amigos, no existe en los mercados financieros.

Ahora bien, lo que nos va a llevar a ahorrar no serán un puñado de buenos consejos sobre el ahorro y la inversión. Lo que realmente nos va a llevar a tomar acción es un motivo, un objetivo. Todos tenemos metas en nuestras vidas, y creedme cuando os digo que es mucho más fácil ahorrar cuando lo estás haciendo para algo concreto. Ese algo concreto puede ser tu jubilación, puede ser la compra de una vivienda, puede ser la educación de tus hijos…

Encuentra tu propia razón para ahorrar, invierte de forma inteligente tus ahorros, pero nunca te olvides de que el dinero es un medio, no un fin.

¿Ahorrar? ¡Sí! ¿Disfrutar del presente? ¡Por supuesto!

Aquí también puedes ver los artículos más leídos en expertofinanciero.es

- Dónde invertir en 2020

- Cómo invertir 100.000 euros (Ejemplo diversificación ahorros)

- Cómo invertir 10.000 euros (ejemplo añadiendo ahorro mensual)

- Todo el mundo debería tener un plan de ahorro mensual: la forma más segura de invertir

- Ahorra y disfruta. Cómo invertir hoy de forma segura.

- Cómo invertir y estar tranquilos

- Opciones para los depósitos al 0%

- La mejor cuenta ahorro niños no es una cuenta

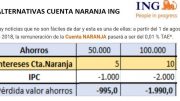

- Alternativas Cuenta Naranja ING

- ¿Qué es un PIAS?: Ahorrar para la jubilación

- Ahorrar para la jubilación, no para Hacienda

- Cálculo de la pensión: Edad de jubilación y años cotizados

- Cómo invertir 1.000 euros al mes (ejemplo planes de ahorro)

- Claves para invertir un millón de euros

- ¿Cómo obtener más rentabilidad por nuestros depósitos?

- En el 2020 pon un asesor financiero personal en tu vida

- Plan de ahorro ¿Cómo ahorrar de una forma rentable? Método PAC

- Amortizar hipoteca o ahorrar e invertir para poder cancelarla antes

- Pensión autónomo: ¿Cotizar al máximo o hacer plan ahorro jubilación?

- Patrimonio Protegido: Ayuda para el discapacitado, ventaja fiscal para la familia

- La letra pequeña de los fondos de inversión garantizados. ¿Son rentables?

- Impuestos a pagar por el Gordo Navidad y otras Lotería

Be the first to comment on "La importancia del ahorro"