Hace unos años (julio de 2021) escribimos el artículo «en qué se han convertido 200.000 euros invertidos hace 5 años, tomamos las fechas de julio de 2016 a julio de 2021. Ahora, en abril de 2024 vamos a ver qué ha pasado con esos 200.000 si los hubiésemos invertido hace 5 años, desde abril 2019 a abril de 2024.

Estos cinco años han sido años con muchas oscilaciones en los mercados y con muchas razones que para algunos han sido motivos para no invertir, algunos de los más importantes han sido los siguientes:

- En marzo de 2020 tuvimos la crisis del Covid, en las que los mercados cayeron más de un 35%. (Posteriormente con la vacunas los mercados recuperaron y superaron los valores iniciales)

- En febrero de 2022 llegó la invasión de Ucrania por parte de Rusia, guerra que aún continúa.

- En julio vemos subida de precios no recordadas por muchos, en España el IPC llegó hasta el 10,8% anual, en Estados Unidos llegó en junio de 2022 al 9,1% y la media europea en octubre de 2022 fue superior al 10%, alcanzando el 10,6% interanual.

- Los Bancos centrales subieron los tipos de interés muy rápidamente, desde el 0% hasta el 4,5% en caso del Banco Central Europeo y del 0% al 5,25% en Estados Únidos

- La inflación, junto a la subida de tipos y los efectos de la guerra en Ucrania hicieron que en 2022 todas las bolsas mundiales cayeran de forma importante, cayendo el índice S&P500 de la bolsa americana un 19%, ascendiendo al -33% las pérdidas de la bolsa tecnológica Nasdaq. La bolsa europea perdió un 16% y el Ibex fue de los índices que menos perdió bajando «solo» un 5,5%

- Paralelamente a todo ello, el inversor conservador ha visto como la rentabilidad de depósitos y letras del Tesoro a un año ha llegado al 4%,

Verdades sobre las oscilaciones en los mercados

Leyendo todas las circunstancias y todas las oscilaciones, seguro que muy pocos ahorradores pueden acertar lo que han hecho los mercados bursátiles en los últimos cinco años. Para entender su comportamiento hay que tener algunas verdades absolutas sobre las oscilaciones en los mercados

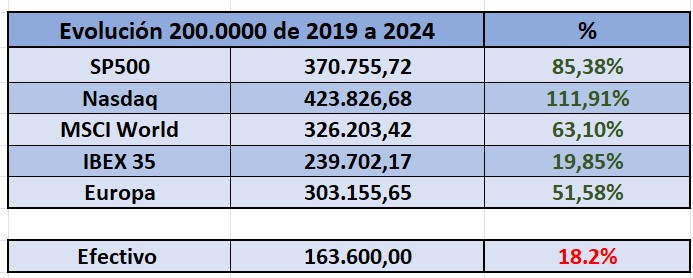

En esta tabla vemos que ha pasado con 200.000 euros 5 años después de haberlos invertido de una sola vez, en función del índice bursátil que hayamos elegido como referencia.

Vemos que sea cual sea el índice, hemos tenido rentabilidades positivas, la máxima en el tecnológico Nasdaq, un 111,91% y la mínima en la bolsa española con una subida de cerca del 20%.

En el medio de ambos extremos se sitúa una inversión en fondos que inviertan siguiendo a la economía mundial, el MSCI World, que ha subido un 63,10%

En la parte negativa, vemos qué ha pasado con 200.000 euros si los hemos tenido en efectivo o apartados en una cuenta corriente sin remuneración. El valor de nuestros ahorros ha bajado un 18,2%, lo que ha subido el IPC, los precios, desde marzo de 2019 a marzo de 2024.

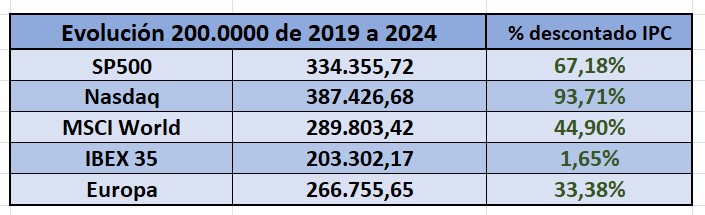

Para ser realistas, deberíamos también descontar esa subida de precios, que representa un menor poder de compra para nuestros ahorros, de las rentabilidades obtenidas por las inversiones anteriores. De esta forma, las rentabilidades netas obtenidas en los últimos 5 años han sido las siguientes:

Descontando la inflación seguimos viendo rentabilidades positivas en todos las inversiones, aunque es cierto que una inversión en el Ibex 35 no ha obtenido una rentabilidades adecuadas para una inversión que ha durado 5 años.

Una vez más comprobamos las ventajas de invertir de forma diversificada en todo el mundo o en un conjunto de países y no centrarnos en una sola economía. En este sentido hay que decir que invertir en el índice norteamericano S&P no es invertir en una sola economía, ya que las empresas que lo forman son las mayores empresas mundiales y están implantadas y obtienen sus beneficios en todo el mundo.

Hay que invertir pensando en nuestros objetivos no en rentabilidades pasadas

Son rentabilidades extraordinarias las obtenidas estos últimos 5 años y alguno puede pensar en invertir sólo «porque hasta ahora han subido mucho los fondos». Nada más lejos de una correcta decisión de inversión y de una buena planificación financiera.

Debemos seleccionar dónde invertir estos 200.000 euros no mirando al «retrovisor» sino mirando hacia delante. Si este dinero no lo vamos a necesitar en una serie de años NO lo podemos dejar en la cuenta corriente, ya que es la única opción que nos garantiza perder dinero con el paso de los años.

Debemos invertir en productos de inversión o fondos de inversión que nos den rentabilidades adecuados al plazo en que vamos a estar invertidos.

Siempre debemos respetar los 6 aspectos de la planificación financiera: Colchón de seguridad, invertir el patrimonio para que no pierda valor, generar nuevo patrimonio con planes de ahorro mensual, pensar en mantener nuestro nivel de vida cuando nos jubilemos, tener una correcta financiación y protegernos de cualquier eventualidad. Puedes ver más detalles en nuestro artículo sobre las claves de la planificación financiera.

Y siempre utilizando métodos o estrategias que nos permitan obtener una rentabilidad a medio y largo plazo estando a la vez tranquilos y sin depender de la evolución de lo que hagan las bolsas en el corto plazo. Hay dos estrategias fundamentales:

- Invertir nuestros ahorros utilizando la estrategia de entrada temporal

- Invertir parte del dinero que hemos ahorrado hasta ahora, añadiendo cada mes un parte del nuevo ahorro mensual que vamos generando, son los llamados planes de ahorro.

Ver la mejor opción para invertir 200.000 euros

Hemos visto que invirtiendo a medio y largo plazo, a cinco años por ejemplo y a pesar de las noticias que van llenando portadas y de las oscilaciones de los mercados, nuestro dinero va obteniendo rentabilidad y es posible hacerlo de forma segura. Para saber cuál es la mejor opción para nuestro dinero, tenemos que partir de nuestra situación, de cómo hemos generado estos 200.000 euros, si con ahorro mensual o de una vez (herencia, donación, venta de una vivienda…) y de qué objetivos tenemos y con esos tres elementos realizar una correcta planificación financiera invirtiendo en fondos de inversión adecuados a nuestro perfil y utilizando estrategias que hagan que invirtamos de forma segura y tranquila.

Desde Expertofinanciero.es nos ponemos a tu disposición para analizar, de forma gratuita y sin compromiso, cuál es la mejor opción para tus ahorros. Puedes enviarnos un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario para analizar dónde invertir. Nos pondremos en contacto con absoluta confidencialidad para realizar este estudio.

Mantenemos a continuación el artículo publicado en julio 2021 para ver que de igual forma, entre 2016 y 2021 se obtuvieron rentabilidades positivas.

Evolución 200.000 euros de Julio 2016 a Julio de 2021

De julio 2016 a julio 2021 han pasado muchas circunstancias en los mercados que ha provocado que muchos no hayan invertido sus ahorros. Vamos a ver en este artículo, en qué se han convertido 200.000 euros en función de dónde se hubiesen invertido hace 5 años.

En esos cinco años, estas son algunos hechos que han preocupado a los ahorradores e inversores a la hora de decidir qué hacer con su dinero:

- A finales de junio de 2016 fue el triunfo del Brexit en el referendum de Gran Brentaña, por lo que las bolsas han estado pendientes de las reuniones para las condiciones de la ruptura y separación de la Unión Europea.

- En noviembre de 2016 la elección de Trump sorprendió a todos los analistas políticos, sobre todo europeos, con su victoria en las elecciones norteamericanas.

- Ligado con la elección de Trump, la guerra comercial entre China y Estados Unidos sacudió a los mercados desde marzo 2018, cayendo de forma muy importante a finales de 2018. A fin de 2018 los titulares de los medios de comunicación era «llega el fin del crecimiento mundial», un ejemplo es este artículo de Cinco Días: Las Bolsas mundiales registran fuertes caídas y ponen fin al largo ciclo alcista

- Y como no recordar las importantes caídas de las bolsas entre febrero y marzo del año pasado, en 2020, por la pandemia del Coronavirus y la paralización económica que provocó el confinamiento a nivel global.

¿En qué se ha convertido una inversión de 200.000 euros?

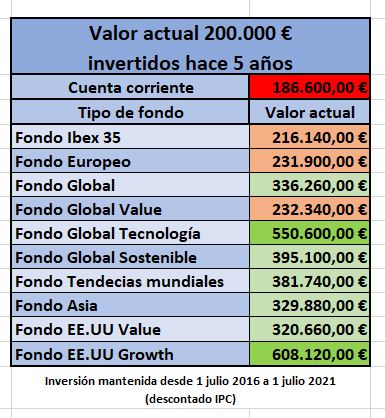

Vamos a ver en las tabla siguiente, lo qué ha pasado, en 5 años, con una inversión realizada en julio de 2016 de 200.000 euros realizada de una sola vez,. Vamos a ver el resultado en función de en qué inversión hayamos colocado nuestro dinero a fecha de julio de 2021

En la columna de la izquierda podemos ver una serie de tipos de fondos de inversión, desde uno más locales y centrados en una determinada economía, como la española (Ibex 35) o la norteamericana o en un continente como el europeo o el asiático, a fondos que invierten en todo el mundo de forma global.

También podíamos haber invertido en un fondo de empresas tecnológicas o en fondos que invierten siguiendo la filosofía de la economía sostenible.

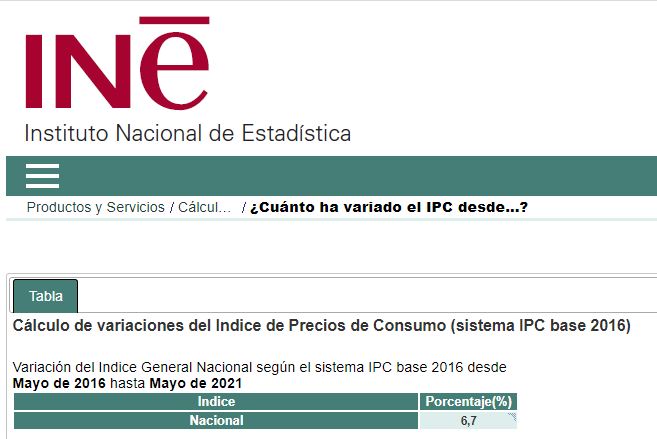

Tener 200.000 euros en cuenta corriente en 5 años: pérdida del 6,7%

La primera fila recoge la situación de nuestros 200.000 euros si los hemos tenido en cuenta corriente o en un depósito sin interés. (sin tener en cuenta el posible pago de comisiones bancarias).

Según datos del Instituto Nacional de Estadística, la subida de precios en estos 5 años ha sido del 6,7% ( los últimos datos publicados son de mayo 2016 a mayo 2021). Esta subida de precios es el valor que han perdido nuestros ahorros en los últimos 5 años.

Así, si hemos tenido 200.000 euros en efectivo o metálico, en una cuenta corriente o en un depósito bancario sin intereses, ahora mismo equivale a tener 186.600 euros, un 6,7% menos de poder de compra, lo que ha subido la vida.

Tener dinero en cuenta es adecuado para el dinero que necesitamos a corto plazo y para nuestro colchón de seguridad, la cantidad que queremos tener disponible para nuestro día a día o para emergencias, pero es la forma más segura de perder dinero si no lo vamos a necesitar en unos meses o si lo estamos guardando para comprarnos una casa en unos años, para cuando nuestros hijos sean mayores o para nuestra jubilación.

Para los objetivos que tenemos de medio y largo plazo lo más adecuado es invertir en productos que nos den una rentabilidad de medio y largo plazo, como los fondos de inversión globales.

Rentabilidad 200.000 euros en función del fondo de inversión elegido

Vemos en la tabla que si hubiésemos invertido los 200.000 euros en un fondo de inversión centrado en la economía española, ahora tendríamos 216.140 euros, y si la inversión es un fondo de inversión que invierte en las principales empresas europeas, los 200000 euros se hubiesen convertido en 231.000 euros.

En el otro extremo, si hubiésemos tenido la suerte de seleccionar los tipos de fondos que mejor han ido estos últimos 5 años, en algunos casos el valor de nuestra inversión se ha triplicado, como en el caso de que los 200.000 euros los hubiéramos colocado en un fondo de inversión de empresas de crecimiento de Estados Unidos (fondos Growth, se llaman), que ahora valdría 608.000 euros o en un fondo centrado en empresas tecnológicas, 550.000 euros.

Entre ambos extremos podemos ver que la mayoría de los tipos de fondos 200.000 euros invertidos hace años tienen un valor entre 320.000 y 395.000 euros, lo que equivale a rentabilidades absolutas entre el 60% y el 98%, ya descontado el efecto de la subida de precios del 6,7%. ¡En cinco años!

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es