En el momento actual de bajos tipos de interés y dadas las oscilaciones que están teniendo los mercados, una de las consultas más habituales que tenemos los asesores financieros es qué hay que hacer para invertir. Vamos a ver en este artículo que la estrategia es la clave para invertir de forma segura.

Cuando nos dirigimos a una entidad financiera con unos determinados ahorros para invertir, ya sean 10.000 euros o 10 millones de euros, lo que nos ofrecen es invertir nuestro dinero en los productos financieros que tienen, en función de nuestro perfil de riesgo y el tiempo en el que nuestro dinero va a poder estar invertido, de forma que si el mercado sube veremos rentabilidades positivas y si hay bajadas nuestro ahorros tendrán pérdidas. Ante la posibilidad de ver pérdidas, muchos optan por elegir productos “conservadores”, que los que nos garantizan que no van a superar el IPC, lo que sube la vida.

Pero ¿Podemos hacer algo más? La respuesta es SI, podemos aplicar la estrategia de inversión de entrada temporal, de forma que vamos a preparar nuestro dinero para obtener rentabilidades en caso que bajen los mercados.

Invertir de forma segura: Estrategia de inversión de entrada temporal

La estrategia de inversión de entrada temporal consiste en algo tan sencillo como la de no hacer la inversión de una sola vez, sino a lo largo de un tiempo, que puede ir de seis meses a tres o cuatro años. Es algo sencillo que aumenta la seguridad de nuestra inversión y sin embargo se utiliza muy poco.

Si invertimos en un solo momento estamos ligando nuestra inversión a la evolución de los mercados y a la rentabilidad del producto o fondo de inversión elegido, de forma que si tenemos suerte y suben los mercados desde el inicio veremos importantes rentabilidades, mientras que si hay bajadas las pérdidas teñirán nuestros ahorros.

Con una estrategia de inversión de entrada temporal estamos protegiendo nuestros ahorros ante cualquier bajada que se produzca durante el periodo de tiempo en el que estemos entrando en el mercado. Y no solo estaremos protegiéndolo nuestro dinero sino que vamos a obtener una rentabilidad extra gracias a las bajadas de los mercados.

El único “inconveniente” de esta estrategia es que si tras empezar a invertir llega un periodo de alzas importantes en los mercados, vamos a obtener una rentabilidad menor que si hubiésemos entrado de una sola vez, pero continuamos tendiendo ganancias. Cada uno debe decidir qué es lo que le pone más nerviosos si ganar menos o la posibilidad de perder dinero.

Entrando de una sola vez , sin estrategia temporal:

– Si hay alzas en los mercados: Veremos la misma rentabilidad que el mercado, si este sube un 10%, nuestros ahorros subirán un 10% (seguramente será un poco menor por los costes de los productos financieros)

– Si hay descensos : Si el mercado baja un10%, nosotros veremos que hemos perdido también un 10% ( en este caso, perderemos algo más por el efecto de los costes financieros del producto elegido)

Esquemáticamente con una estrategia de entrada temporal, podríamos ver este comportamiento:

– Si hay alzas en los mercados: En lugar de ganar un 10%, obtener por ejemplo un 4%

– Si hay descensos: En lugar de perder un 10%, veremos muchas menos pérdidas, ya que cada vez iremos comprando más barato, lo que hará que más adelante llegarán antes los beneficios.

Ejemplo inversión en último trimestre 2018 y el primero de 2019

Vamos a comprobar porqué la estrategia de entrada temporal es una forma segura de invertir nuestro dinero y veremos que si, tras hacer nuestra inversión, el mercado baja, con esta estrategia el tiempo de espera hasta que se recupera la inversión es mucho menor.

Para no irnos muy lejos en el tiempo lo vamos a ver con lo que ha pasado en los mercados y en los fondos de inversión a finales de 2018 y los primeros meses de 2019 en los mercados.

Para no irnos muy lejos en el tiempo lo vamos a ver con lo que ha pasado en los mercados y en los fondos de inversión a finales de 2018 y los primeros meses de 2019 en los mercados.

En el último trimestre los mercados anticiparon una recesión mundial que provocó que las bolsas bajasen un 15%. Posteriormente en el primer trimestre de 2019 se vio que no era para tanto y el mercado recuperó de nuevo el 15%.

Vamos a comparar qué hubiese pasado si invertimos de una sola vez 10.000 euros o utilizado la estrategia de entrada temporal a razón de 2.500 euros cada mes durante 4 meses.

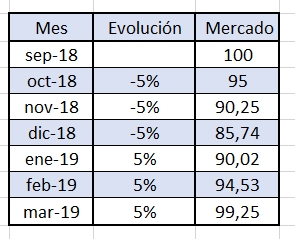

Si invertimos 10.000 euros en un fondo de inversión de una sola vez, en un primer momento hubiésemos comprado 100 participaciones a 100 euros, así la evolución de nuestra inversión es la siguiente:

De los 10.000 euros iniciales en septiembre 2018, tras las tres bajadas consecutivas del 5%, vemos que en diciembre de 2018 tendríamos 8.574 euros, es decir, hemos perdido casi el 15%

Es importante observar que tras la bajada del 15% si hay una recuperación posterior de los mercados en ese mismo 15%, vemos que no hemos recuperado aún la inversión inicial. Los descensos se recuperan mucho más lentos y requieren subidas mayores en los periodos alcistas que el porcentaje que ha bajado en los descensos para recuperarse de las pérdidas.

Si en vez de la entrada única, como se hace la mayoría de los casos, vamos invirtiendo de forma temporal, vemos que podemos aprovechar las bajadas a nuestro favor. Vamos a ver qué hubiera pasado con el mismo mercado bajista y después alcista, si en lugar de entrar de una sola vez lo hacemos en cuatro meses:

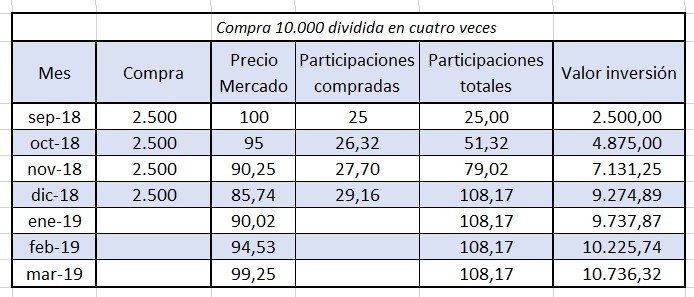

Los 10.000 euros los vamos a invertir en cuatro meses, a razón de 2.500 euros. Es importante que esta forma de invertir temporal se planifique previamente para eliminar el comportamiento emocional, que hace fracasar muchas de nuestras inversiones.

En el primer mes compraremos 25 participaciones, ya que están a 100 euros, en total 2.500 euros. El siguiente mes, como el mercado ha bajado un 5%, compraremos más participaciones, 2.500/95, que supone comprar 26,31 participaciones. De forma que al cierre del segundo mes, tendremos 51,36 participaciones valoradas a 95 y 5.000 euros que aún no hemos invertido.

El mercado sigue bajando, otro 5%, así que las participaciones que compramos a 100 tienen un precio de 90,25 euros, han bajado casi un 10%. Como habíamos planificado comprar 2.500 euros más, compraremos ahora 2.500 dividido por el precio, 90,25, con lo que compraremos 27,70 participaciones. En estos tres meses de caídas hemos ido comprando de forma progresiva 25, 26,31 y ahora 27,7. En total tenemos 79,02, valoradas a 90,25 y 2.500 euros que aún no hemos invertido.

Los titulares de prensa son cada vez más negativos, se habla de crisis global, de recesión…pero nosotros fieles a nuestra planificación vamos a seguir comprando 2.500 euros. Las bolsas siguieron cayendo y sumaron otro 5%, de forma que las participaciones del fondo de inversión que hemos seleccionado tienen un precio de 85,74 euros, por lo que con los 2.500 euros compramos ahora 29,15 participaciones. En total con los 10.000 euros invertidos hemos adquirido un total de 108,17 participaciones.

Situación de nuestra inversión tras la caída del mercado del 15% en 2018

– Los que han invertido de una sola vez en su posición que sus 10.000 euros han perdido lo que el mercado, casi ese 15%: 8.574 (100 participaciones a 85,74 euros)

– Los que han invertido de forma gradual a medida que bajaba el mercado, ve en su posición una pérdida cercana al 7,2%, ya que tienen 108,17 participaciones que valen 9.274 euros.

Lo primero que vemos es que la caída del mercado no ha afectado a los dos de la misma forma, los que utilizan la diversificación por entrada temporal ven que tienen menos pérdidas, pero no solo eso, a nivel emocional el comportamiento es muy diferente. Es muy probable que los que han entrado de una sola vez se “harten” de la inversión y vendan. Las estadísticas confirman los hechos que se repiten una y otra vez en momentos bajistas y es que muchos venden y retiran sus inversiones de renta variable en el momento que llegan las rebajas. El último ejemplo ha sido la salida de dinero de los fondos de renta variable en el último trimestre de 2018, cuando la opinión publicada y las previsiones de “todos los expertos” era que nos encaminábamos hacia una recesión.

Situación de nuestra inversión con la recuperación del 15% en 2019

Vamos a seguir con el ejemplo y ver qué sucede cuando se recupera el mercado, como realmente ocurrió los primeros meses de 2019.

Los dos ahorradores han invertido 10.000 euros, aunque las diferentes estrategias de inversión han hecho que el primero tenga 100 participaciones y el segundo 108,17.

La primera subida del 5 % hace que cada participación del fondo de inversión tenga un precio de 90,02 euros, de forma que tienen 9.020 y 9.805,56 con lo que las pérdidas acumuladas son del 9,8% y del 1,94%.

La segunda subida del 5% lleva el precio del fondo de inversión a 94,53 euros y la inversión tiene un saldo de 9.453 euros para los que han invertido de una sola vez y 10.225,74 euros para los que han usado la diversificación por entrada temporal. Es decir, que mientras el que ha invertido de una sola vez tiene unas pérdidas cercanas al 5,5% el que ha invertido de forma progresiva ya está ganando un 2,2% y eso que los titulares de prensa siguen hablando que el mercado aun no se ha recuperado de los descensos, y es cierto, ya que bajo un 15% y solo ha recuperado una parte de las pérdidas. Debido al uso de la estrategia de entrada temporal ya tenemos beneficios y sin embargo el mercado y el valor del fondo no se han recuperado.

Si el mercado sigue subiendo, como así sucedió en marzo de 2019 y desde los mínimos recupera un 15%, el fondo de inversión tiene un precio de 99,25 euros, por lo que sorprendente para muchos, los que han invertido de una sola vez siguen en pérdidas y eso que han visto como el mercado bajaba un 15% (en tres bajadas del 5%) y luego subía el 15% (también en tres subidas del 5%) y paralelamente los que han entrado de forma paulatina tiene un 7% de beneficios, ven que sus 108,17 participaciones tienen un valor de 10.732 euros.

Hemos visto que las oscilaciones del mercado son iguales para todos, la valoración del fondo es la misma para todos, la inversión es la misma para todos, sin embargo unos tienen pérdidas y otros beneficios. Lo que ha marcado la diferencia y da seguridad a la inversión es la estrategia de entrada temporal.

Ventajas inversión entrada temporal. Seguridad.

La mayor ventaja es la tranquilidad que se tiene como inversor al utilizar esta estrategia, ya que pase lo que pase en los mercados nos va a favorecer. Planificando esta forma de entrada hace que no nos preocupe si el momento de invertir es adecuado o no, o de si llevamos muchos años de subidas o de si todo el mundo habla que se acerca una recesión, definimos una estrategia de entrada temporal y suceda lo que suceda con los mercados o con nuestros fondos de inversión, sabemos que nos va a ir bien.

Si el mercado sí sube continuamente (cosa difícil, por decir imposible) veremos rentabilidades positivas aunque menores que si hemos entrado de una sola vez.

Si el mercado baja o tiene oscilación durante el periodo de entrada nos va a favorecer, al ir comprando más barato y bajar nuestro precio medio de compra, lo que hace que cuando el mercado empiece a recuperarse vamos a estar en beneficios mucho antes.

Factores a tener en cuenta inversión entrada temporal

Muchos estaréis pensando en que si fuese tan fácil ¿Por qué no lo hace todo el mundo? En primer lugar porque nadie nos lo ha propuesto y además son muy pocas las entidades o gestoras que se plantean ofrecérselo a sus clientes.

Otra de las razones puede ser la avaricia por ganar lo máximo posible, con esta estrategia no ganaremos lo máximo posible ya que si el mercado sube, va a ganar más el que ha entrado de una sola vez, pero a cambio tenemos la tranquilidad de saber que en caso que haya bajadas las vamos a aprovechar a nuestro favor.

Un aspecto fundamental de esta estrategia de invertir es que para que tenga éxito debemos invertir de forma diversificada. De nada sirve aplicar la estrategia de diversificación por entrada temporal en la compra de una acción, como Banco Popular, por mucho que la hubiésemos utilizado al final hubiésemos perdido todo lo invertido, ya que solo estamos invirtiendo en un solo valor, nada diversificados.

Si utilizamos la estrategia de entrada temporal con una diversificación geográfica a nivel global vamos a tener una garantía de éxito total.

¿Qué plazo es el adecuado para realizar la inversión?

Aquí volvemos a nuestro básico “depende de nuestra situación y de nuestros objetivos” por ejemplo no tiene ningún sentido usarla para apartar un dinero de nuestra cuenta operativa e “invertirlo” en una cuenta de ahorro que nos da el 0,05% o en un depósito, o en un supuesto fondo garantizado al 0,4%, pero tiene toda la lógica para la parte de nuestros ahorros que queremos destinar a invertir a largo plazo

Una regla que podemos utilizar es que a mayor oscilación que tenga el fondo de inversión destino, mayor tiempo en el que podemos estar entrando, por ejemplo 2 años e incluso 3 ó 4 años. Los más conservadores pueden alargar el periodo de entrada a 5 años.

Para la inversión que tiene un horizonte temporal de 3 ó 4 años o que tienen riesgo medio, no conviene estar entrando tanto tiempo, se puede establecer una estrategia de entrada durante 6 meses o un año.

Naturalmente a mayor importe es adecuado alargar el plazo, por ejemplo para 10.000 euros sería interesante hacer la entrada como máximo en un año y para importes como 1 millón o 10 millones de euros se puede hacer hasta en 5 años.

¿Qué hacemos con el dinero mientras estamos invirtiendo?

Una de las dudas que surgen al plantearnos esta diversificación de entrada temporal es que si ya tengo el dinero ahorrado y lo voy invirtiendo durante un periodo de tiempo, que puede ir de 6 meses a 4 ó 5 años, entonces ¿Dónde dejamos el dinero mientras no se invierte? Lo principal es que debe estar separado de nuestro día a día, es decir, no debe permanecer en la cuenta corriente en la que tenemos toda nuestra operativa, ya que ese dinero estará destino a invertirlo con una determinada estrategia, finalidad y objetivo.

Hay varias opciones, se puede dejar en una segunda cuenta corriente, en las típicas cuentas donde destinamos una parte de nuestros ingresos o aunque no renten prácticamente nada en una cuenta corriente de ahorro, o también en un fondo de inversión de renta fija a corto plazo, con muy bajo riesgo. Debemos tener claro que el objetivo de esta parte de nuestros ahorros, que aún no estamos invirtiendo, es proteger nuestros ahorros de forma que pase lo que pase en los mercados estemos tranquilos y podamos aprovechar a nuestro favor las oscilaciones, obteniendo así mayor rentabilidad a medio y largo plazo.

Es importante que la estrategia de entrada temporal se defina y se automatice, de forma que periódicamente se vaya haciendo la inversión establecida sin que tengamos que hacerlo de forma manual, por un lado así no estamos pendientes de hacerlo y por otro para eliminar el componente emocional que puede provocar no ir hacer algunas inversiones mensuales por la coyuntura del mercado o intentando adivinar el momento ideal para hacerlos.

Solicita estudio gratuito de tu situación y ver alternativas para tus ahorros

Si quieres saber qué opciones son mas adecuadas para tus ahorros y cómo aplicar esta estrategia de entrada temporal para conseguir tus objetivos financieros, puedes enviarnos un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario para solicitar asesoramiento financiero personal.

Haremos sin coste ni compromiso un análisis de tu situación financiera y te indicaremos las alternativas y los productos más adecuados para ti.

Aquí también puedes ver los artículos sobre planes de ahorro y cómo invertir más leídos esta semana en expertofinanciero.es

Sé el primero en comentar en "Invertir de forma segura, la estrategia es la clave"