En este 2022 estamos viendo caídas en todas las bolsas y en la renta fija, a la vez que una subidas en los precios importantes, superiores al 8% anual, con lo que los ahorros en cuenta van perdiendo valor. Por ello vamos a ver en este artículo si hay alguna forma de invertir 100.000 euros de forma segura y rentable.

¿Cuál es nuestro objetivo para invertir?

Lo primero que tenemos que tener claro es que la inversión se debe guiar por nuestros objetivos, ¿para qué queremos invertir?:

- Para rentabilizar nuestro dinero y tener más ahorros los próximos años

- Que nuestros ahorros, al menos, no pierdan valor, lo que sube la vida

- Ahorrar e invertir para comprarnos un piso, una casa… los próximos años

- Para cuando nuestros hijos sean mayores

- Para mantener nuestro nivel de vida cuando estemos jubilados

- …

Cualquiera de estos motivos son válidos para invertir, aunque es cierto que, a veces, existen otras motivaciones:

- Porque el año pasado subieron mucho las bolsas y me perdí la subida

- Para doblar mi dinero a corto plazo

- Porque me han dicho que es buen momento ahora

Como asesor financiero debo decir que éstas tres últimas razones son las que llevan a muchos ahorradores a fracasar en sus inversiones y, ante bajadas en las bolsas como las de este 2022, son los primeros en vender, materializando así las pérdidas.

Por ello es importante comprender que para invertir 100.000 euros, por ejemplo, debemos de disponer de dos razones:

- Un motivo, aunque sea simplemente para no tenerlo en la cuenta

- Algo de tiempo

Con “algo de tiempo” me refiero a que si nuestro objetivo es, por ejemplo, “para comprarme una casa en 6 meses”, mejor que dejemos el dinero en la cuenta, ya que si lo invertimos, podríamos tener pérdidas que haremos efectivas en el momento de comprarnos esa casa.

Para invertir de forma segura y rentable deberíamos, al menos, de disponer de unos 3 años como mínimo, y así no “jugarnos” el resultado de nuestra inversión a cara o cruz, Es decir, que no necesitemos esos 100.000 euros hasta pasados tres años. Es cierto que, como el dinero está disponible, se puede recuperar en cualquier momento, pero ello significaría depender de lo que hayan hecho las bolsas y los mercados en ese momento, y así podríamos tener un resultado favorable y recuperar más de lo que hemos puesto, pero también podríamos tener menos dinero del que hemos invertido.

Cómo podemos invertir 100.000 euros de forma segura y rentable

Teniendo ya ese plazo, mínimo, de tiempo y algún motivo para invertir, vamos a ver cómo podemos invertir 100.000 euros de forma segura y rentable a la vez.

Una de las forma que muchas veces hemos oído, ya sea en nuestra oficina bancaria o de algún conocido “que entiende”…. es que si invertimos de forma diversificada y a largo plazo, la renta variable es siempre la mejor opción y una garantía de éxito.

Viendo la gráfica de los índices mundiales, vemos que no siempre las inversiones a largo plazo han ido bien, por ejemplo en el Ibex 35, ahora mismo estamos a la mitad de como estaba en 2007 y en el norteamericano S&P500, inversiones hechas en el año 2000 tardaron bastante más de 10 años en recuperarse.

Es cierto que en la mayoría de los casos, si hemos invertido así a largo plazo nos habrá ido bien, pero, hay momentos en que por el camino hemos pasado por pérdidas importantes, esos son algunos ejemplos:

- Inversión de 100.000 euros en el año 2000, a 10 años la rentabilidad final fue de un xx%, pero en el año 3 estábamos perdiendo un xx%

- Inversión realizada en septiembre de 2007, justo antes de la quiebra de Lehman Brothers, en 10 años hemos obtenido una rentabilidad del 73%, pero un año después de empezar a invertir perdíamos un 54%, es decir, que de los 100.000 euros que pusimos, teníamos 46.000…

Sin ir muy lejos, podemos ver dos ejemplos cercanos, y aunque no sabemos cómo irá la inversión, ya podemos comprobar que el camino no está siendo fácil

- Inversión de 100.000 euros en enero de 2020, a día de hoy (mayo 2022), estaríamos en un +20%, pero, justo a los tres meses de hacer la inversión llegó la crisis del coronavirus, así que nuestros 100.000 euros valían 65.000 (con una pérdida de 35%).

- Si la inversión la hubiésemos hecho, por ejemplo, a mediados del mes de noviembre de 2021 (como les pasó a algunos que tenían el dinero en cuenta y que se decidieron a invertir “porque todo el mundo ganaba”), siete meses después en mayo de 2022 las pérdidas están siendo del 17%, es decir, de nuestra inversión de 100.000 euros en noviembre de 2021, tenemos ahora 83.000. Eso si la inversión hubiese sido diversificada en todo el mundo, de haber invertido en fondos de tecnología, las pérdidas en 7 meses son del 30%.

Estos son algunos ejemplos de cuando ha ido mal hacer una inversión, a pesar de estar diversificados en todo el mundo y de tener paciencia, también hay momentos de entrada en los que hemos tenido suerte y las rentabilidades finales han sido elevadas sin apenas sobresaltos durante la inversión.

Hasta ahora hemos visto que la inversión en fondos de renta variable, si la hacemos de una sola vez, puede ir bien o mal, en función de la “suerte” que tengamos, así que no es una forma de invertir de forma segura.

Invertir para no depender de la suerte, no hacerlo de una sola vez

Vamos a ver ahora una forma de invertir 100.000 euros de forma segura y rentable a la vez, se trata de realizar una planificación a medio y largo plazo, NO invirtiendo nuestro dinero de una sola vez, sino estableciendo un periodo de tiempo en el que vamos a ir invirtiendo estos 100.000 euros, en función de nuestros objetivos el periodo puede ir desde un año hasta los cinco años.

Así, empezamos con una pequeña inversión inicial de 5.000 o 10.000 euros, por ejemplo, y – lo más importante – prefijamos una cantidad que vamos a ir invirtiendo cada mes, por ejemplo, si el periodo establecido es de 3 años, si hacemos una inversión inicial de 5.000, cada mes invertiremos 2.368 euros (que sale de dividir 95.000 euros entre 36 meses, los tres años en los que vamos a estar invirtiendo).

De esta forma si o si, independientemente de si el mercado sube o baja cada vez aumentaremos nuestra inversión en renta variable. Siguiendo con el ejemplo, al cabo de un año habremos invertido un tercio de los 100.000 euros.

Aprovechar las bajadas a nuestro favor

La ventaja de este sistema es que si hay alguna bajada tras empezar la inversión, como ha pasado en este 2022, la vamos a aprovechar a nuestro favor, porque las inversiones mensuales las haremos a un precio más bajo.

Este sistema lo podemos mejorar aún más, y es que, en momentos de bajadas importantes podemos aumentar la cantidad mensual que invertimos, para aprovechar más todavía los momentos de oportunidad, comprando más cuando más baja.

Naturalmente este sistema es adecuado siempre que invirtamos de forma diversificada y no en una acción, ya que a medio plazo puede que no vaya bien la empresa y no recupere los valores iniciales. Tampoco es adecuado si la inversión la destinamos a una sola economía, por ejemplo en fondos del Ibex35, o sólo de un sector, telecomunicaciones, energía, salud…. Para que nuestra estrategia se convierta en una forma de invertir nuestros ahorros de forma segura y rentable, lo debemos hacer invirtiendo en la economía mundial, y un ejemplo de ello es el índice MSCI World, ya que la economía mundial siempre crece, siempre ha crecido y siempre va a seguir creciendo, por un tema de crecimiento demográfico imparable y de búsqueda de mejor calidad de vida de toda la población mundial.

Resultados de una inversión de 100.000 euros siguiendo esta estratégica

Haciendo un análisis de lo que ha pasado desde hace 20 años, invirtiendo 100.000 euros con esta estrategia, vemos que SIEMPRE hemos tenido rentabilidades positivas, independiente del momento de entrada y de todas las crisis que ha habido en esto últimos 20 años.

La línea azul muestra todos los resultados de una inversión de 100.000 euros, que ha durado 10 años. habiendo entrado en tres años. Si en esos tres años iniciales ha habido bajadas superiores al 5% hemos aumentado la cantidad mensual a invertir. La gráfica empieza con inversiones hechas en enero de 2002 y que han durado hasta 2012, y termina con las que empezaron en abril de 2012 y acabaron en abril de 2022.

Viendo los datos, observamos también que las rentabilidades más altas se han dado cuando tras empezar a invertir se han producido bajadas importantes en los mercados, como en el 2008, -contrariamente a lo que muchos podemos pensar- ya que estamos invirtiendo mucho más barato a medida que se producen las bajadas.

A nivel personal, es una forma de invertir que nos da tranquilidad psicológica, ya que las posibles bajadas que tengamos, las vamos a ver como una gran oportunidad de obtener una rentabilidad extra y esos nos va a evitar vender o salir del fondo en esos momentos, al contrario, invertiremos más.

¿Es buen momento para invertir ahora?

Estamos viendo que utilizando esta estrategia de invertir entrando de forma temporal siempre ha ido bien, siempre hemos obtenido rentabilidades positiva, pero si empezamos la inversión ahora, la garantía de éxito es mayor, dado que estamos invirtiendo a precios muy inferiores a los que había al inicio de 2022.

Además, hay que analizar, si en función de nuestras circunstancias y del plazo de la inversión puede ser buen momento para acelerar la inversión inicial, y en lugar de empezar con los 5.000 o 10.000 que hemos dicho, podemos invertir más cantidad al inicio aprovechando los bajos precios.

La garantía es mayor si se invierte acompañado de un asesor financiero personal

Esta inversión la puede diseñar y poner en marcha uno sólo, y -si se es sistemático y se cumple a rajatabla con el plan de inversión- es muy probable que le vaya bien. El tema es que una persona sola puede verse influenciada por el entorno, por los telediarios, por los gurús que anuncias bajadas próximas o que el final de las bajadas ya ha llegado, y por ello podemos cometer errores y no seguir el plan trazado, como no hacer alguna inversión mensual “voy a esperar que baje más”, o acelerando la inversión mucho creyendo que “ya no puede bajar más”.

Mi función como asesor financiero personal es la de establecer un plan de inversión para que nos vayamos acercando a conseguir las metas que tenga cada uno, sin sobresaltos, todo ello a partir del conocimiento de la situación personal y financiera del cliente y de sus objetivos, de forma independiente a lo que hagan los mercados.

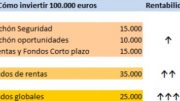

Naturalmente este plan no es sólo conocer qué cantidad invertir y cómo, si no realizar una planificación completa, analizar también qué colchón de seguridad necesitamos, que hacemos con el ahorro mensual que vamos generando, como encajamos la financiación, y también el tema de protección, es decir, cómo protegernos también de las circunstancias personales que puedan acontecer.

Por ello, desde ExpertoFinanciero nos ponemos a tu disposición para ampliarte la información sobre esta estrategia de inversión y para realizar un estudio, sin coste ni compromiso, de la mejor forma de invertir para conseguir de una forma segura y tranquila tus objetivos financieros.

Puedes escribirnos un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario de asesoramiento y nos pondremos en contacto contigo para relanzar este análisis:

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es