“Vale, entiendo que si pago al contado pierdo el interés compuesto y el coste de oportunidad de obtener una rentabilidad extra por mi dinero…, pero ¿qué pasa si pago mi casa con mis ahorros y en lugar de olvidarme, invierto cada mes lo que me habría costado la hipoteca o el préstamo?”

Es la pregunta que me han hecho muchos lectores al leer el artículo “¿Comprar un piso al contado es de pobres?”

Lo que sucede habitualmente, es que si pagamos la casa en efectivo, por un lado, nos descapitalizamos y no vamos a obtener un rendimiento por nuestros ahorros, ya que los hemos utilizado para la compra de la vivienda y ,por otro, nos ahorramos la cuota mensual del préstamo que no hemos pedido.

Si el importe que nos hemos ahorrado lo hemos dejado en una cuenta, el resumen de comprar pagando a tocateja o comprar con préstamo vimos en el articulo anterior que es el siguiente:

Es decir, que en 20 años si la vivienda la hemos pagado integramente con nuestros ahorros tendremos el piso y, suponiendo que cada mes hayamos dejado en una cuenta los 1.090 euros al mes que no pagamos del préstamo, tendríamos al final 261.600 euros.

Lo cierto es que esta hipotesis es mucho suponer… ya que la experiencia nos demuestra que cuando dejamos de pagar un préstamo o termina nuestra hipoteca, lo que sucede es que aumentamos nuestros gastos mensuales, sin saber muy bien porqué y nos acostumbramos a vivir de la misma manera que vivíamos antes con el préstamo, pero ahora sin pagar la cuota y, a la vez, sin ahorrar más.

La segunda opción, que en lugar de pagar la vivienda en efectivo, invertimos los 200.000 euros y pedimos un préstamo por esa cantidad al 2,8%, supone que en 20 años tendremos la vivienda y 579.827 euros si la rentabilidad media es del 6% o de 469.000 euros si la media ha sido del 5%; ya descontados los 61.000 euros de interés que pagamos por el préstamo en esos 20 años.

Vamos a comparar con números reales qué estrategia gana en rentabilidad y equilibrio.

Opción de ahorrar la cuota del préstamo en un plan de ahorro

Hasta ahora hemos visto dos opciones:

- Pagar vivienda con ahorros y no invertir

- Pedir importe prestado para comprar la casa e invertir ahorros

Añadimos la opción de pagar la vivienda al contado, con lo que nos descapitalizamos, y como no vamos a pagar la cuota del préstamo, en lugar de que ese importe vaya a una cuenta común y de ahí lo vayamos gastando, destinar el importe de la cuota mensual del préstamo que no pagamos a invertirla cada mes, de forma que hacemos un plan de ahorro con aportaciones mensuales.

Comprar casa sin préstamo e invertir ahorro de cuotas

Para seguir con el mismo ejemplo, si pago con mis ahorros la vivienda de 200.000 euros, no tengo que pagar la cuota del préstamo, los 1.090 euros a mes que nos salía en el caso de una hipoteca de 200.000 euros a 20 años, con un tipo de interés del 2,8%.

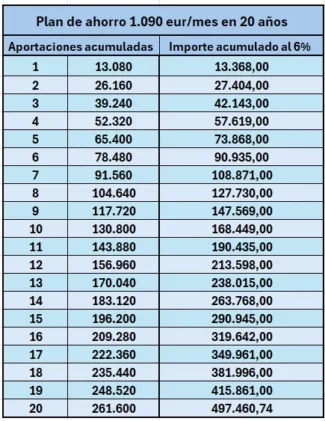

Si estos 1.090 euros que no pagamos los destinamos a realizar una inversión mensual, en fondos globales que inviertan en todo el mundo, en 20 años el importe que tendremos al final serán de unos 497.460 euros con una rentabilidad anual media del 6% anual, El destino de esta inversión son fondos que invierten en el mercado mundial, para que se los más diversificado total.

Así transcurridos 20 años, la situación en esta opción es que tendremos el piso pagado con nuestros ahorros y dispondremos de unos ahorros nuevos de 497.460 euros, de los cuales 261.600 euros son las aportaciones que hemos ido realizando cada mes, y el beneficio obtenido por tanto tras estos 20 años realizando las aportaciones mensuales ha sido de 235.860 euros.

En la tabla anterior vemos la evolución de este plan de ahorro de 1.090 euros al mes durante 20 años al 6%. Si la rentabilidad media anual final es del 5% el un importe total acumulado en esos 20 años sería de unos 431.000 euros.

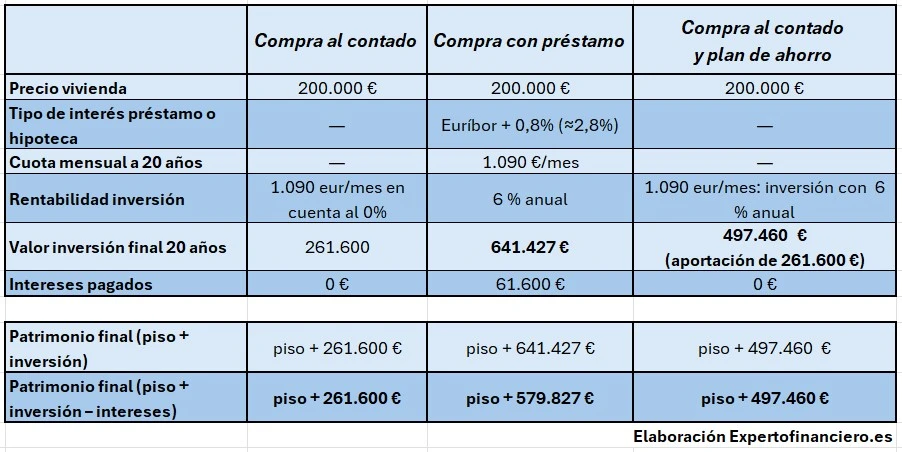

Así quedan las tres opciones para comprar con ahorros o con préstamo:

Una vez realizado estos cálculos vemos acontinuación la comparativa de las tres opciones:

Así la situación al cabo de 20 años será la siguiente, en función de la opción elegida:

- Compra al contado: Tendremos el piso

- Compra al contado y ahorro mensual en cuenta corriente de 1.090 euros al mes: Tendremos el piso y 261.600 euros

- Compra al contado e inversión mensual de 1.090 euros cada mes en un plan de ahorro, cuya rentabilidad final fuese del 6% anual,: Tendremos el piso y 497.460 euros.

- Compra financiada con préstamo o pignorando ahorros, manteniendo la inversión durante 20 años: Tendremos el piso y 579.827 euros descontados ya los intereses pagados por el préstamo.

Y la rentabilidad media anual del 6% ¿Cómo se consigue?

Ese 6 % con los que estan hechos los cálculos no se trata de un producto ni de una promesa, sino de una rentabilidad media histórica basada en datos reales de carteras globales diversificadas.

Desde 2005, el MSCI World (bolsas mundiales en euros, con dividendos) ha ofrecido una rentabilidad media anual del 6,6 %, y el S&P 500, un 7,9 %. Mientras tanto, el IBEX 35 prácticamente no ha avanzado, con una media cercana al 0 % anual.

Por eso, cuando hablamos de un 6 % a largo plazo, no hablamos de “firmar un producto milagroso”,

sino de mantener una estrategia global, diversificada y disciplinada durante muchos años, con método, paciencia y planificación profesional.

Y a excepción de quienes llevan tiempo invirtiendo y han visto esas rentabilidades en sus ahorros,

la mayoría suele sorprenderse al ver que invertir bien a largo plazo puede dar más resultado que amortizar deuda. Precisamente por eso, muchos de esos inversores prefieren financiar su vivienda y mantener su dinero trabajando.

¿Qué opción es mejor para comprarnos la vivienda?

Si solo vemos el tema financiero, la opción más conveniente sería la de no usar el dinero ahorrado para comprarnos la vivienda sino invertirlo y pedir un préstamo de esa cantidad; sin embargo, hay que tener en cuenta otras variables, como la capacidad de pago que tengamos, nuestra situación personal, familiary financiera, debemos analizar qué otros objetivos personales y financieros tenemos.

También hay que analizar nuestra experiencia inversora, qué nivel de riesgo nos permite nuestro perfil como inversor y, fundamental, debemos tener en cuenta el componente emocional, tanto para aprovechar las oscilaciones de los mercados como para entender que puede ser positivo tener una deuda para hacer que nuestros ahorros trabajen para nosotros.

La importancia de conocer otras opciones para comprar una vivienda

Si tenemos ahorros para comprar una vivienda, hemos comprobado que hay más opciones que la de comprarla y pagarla integramente con nuestros ahorros.

Tomar la decisión de cómo comprar tu casa puede suponer una diferencia de más de 300.000 € a largo plazo. Esa diferencia no depende del mercado, sino de cómo uses tu dinero.

También tiene mucho que ver con cómo te sientes frente al dinero, la seguridad y el futuro.

Hay personas que duermen tranquilas sabiendo que su casa está pagada, y otras que disfrutan viendo cómo su dinero crece mes a mes.

Ninguna opción es mejor o peor: lo importante es entender cuál encaja contigo, con tu situación y con tus objetivos.

Una decisión así puede marcar la diferencia de cientos de miles de euros en tu patrimonio a largo plazo.

Pero esa diferencia no depende de la suerte ni del mercado, sino de cómo uses tu dinero.

Por eso, antes de decidir si pagar al contado, pedir préstamo o montar un plan de ahorro,

haz que alguien te ayude a poner los números y las emociones en equilibrio.

En ExpertoFinanciero.es analizamos tu caso de forma personalizada: simulamos tus tres escenarios con tus propios datos y te ayudamos a decidir con claridad, sin sesgos ni presiones.

Solicita una sesión de asesoramiento personalizada

y descubre cuál de estas estrategias puede ayudarte a construir el futuro financiero que quieres —

con rentabilidad, seguridad y tranquilidad.

Envíanos un email a ricardovila@expertofinanciero.es o rellena nuestro formulario de asesoramiento y nos pondremos en contacto para realizar este análisis.

Sé el primero en comentar en "Pagar casa con efectivo e invertir la cuota ahorrada al no pedir préstamo"