Rentabilidad de una cartera de fondos en los últimos cinco años.

¿Qué se puede ganar invirtiendo en fondos de inversión? Muchos ahorradores se están planteando qué hacer con su dinero en cuenta, ya que a la baja rentabilidad de las cuentas y los depósitos en los últimos años, que ha hecho que nuestro dinero vaya perdiendo valor por no superar. el IPC, lo que sube la vida, hay que sumar en este 2021 que tener el dinero en cuenta ya nos cuesta dinero, porque la mayoría de los bancos comerciales están cobrando comisiones por tener el dinero en cuenta. Vamos a ver en este artículo qué rentabilidad se ha obtenido durante los últimos años en fondos de inversión, para ver qué opciones son las más adecuadas para obtener rentabilidad de forma segura por nuestros ahorros.

Antes de analizar qué rentabilidad ha obtenido los ahorros invertidos en fondos de inversión hay que tener en cuenta la frase que siempre se indica “rentabilidades pasadas no suponen rentabilidades futuras”, pero ello no es óbice para que podamos extraer conclusiones, sobre cómo y dónde invertir nuestros ahorros a medio y largo plazo.

Naturalmente cada persona tiene que analizar su situación, tanto financiera como personal, para definir qué cantidad puede invertir y a qué plazo, además todos deberían utilizar estrategias para aumentar la seguridad en las inversiones, como pueden ser la estrategia de entrada temporal y tener un colchón de ahorros para utilizarlo cuando haya oportunidades, que son los momentos de descensos en los mercados.

Vamos a tomar cómo referencia lo qué ha pasado en los últimos 5 años, desde febrero de 2016 a febrero de 2021. En estos años hemos tenido oscilaciones en los mercados que han supuesto correcciones y posteriores recuperaciones:

- Crisis comercial China- EEUU, que provocó una bajada de todos los mercados en 2018

- Victoria del SI a la salida de la UE por parte de los británicos y digestión posterior del Brexit

- Victoria electoral de Trump (y derrota cuatro años más tarde)

- La crisis por la pandemia del Coronavirus en 2020

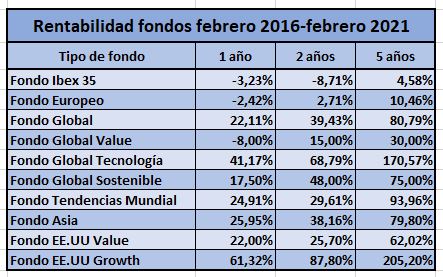

En la siguiente tabla vemos las rentabilidades que se han obtenido en función de qué tipo de fondos de inversión hayamos invertido. Vemos que la mayoría de las rentabilidades son muy elevadas, a pesar de las «malas noticias» que se hemos pasado.

Rentabilidad fondos entre 2016 y 2021

Son rentabilidades reales obtenidas en los últimos 5 años, para inversiones hechas en febrero de 2016, febrero de 2019 y febrero de 2020. En lugar de poner el nombre del fondo en concreto he preferido poner el tipo de fondo para tener una visión de cómo se han comportado los diferentes tipos de fondos de inversión. Naturalmente esta tabla no significa que en los próximos años vayan a obtener rentabilidades similares y tampoco supone una recomendación de inversión de un tipo un otro de fondo de inversión, ya que para ello es fundamental conocer todas las circunstancias que rodean a un ahorrador, tanto personales como financieras.

Podemos ver que los fondos que menos rentabilidad han obtenido son los que se centran en empresas del Ibex 35 y del EuroStoxx 50, es decir, en fondos que invierten en España y en Europa, por eso, cuando alguien nos dice que «los fondos no dan nada» o «mis inversiones han ido mal» es probable que sus ahorros estén invertidos en este tipo de mercados, que precisamente son los más cercanos a nosotros.

La idea de cómo invertir no es acertar que tipo de fondos van a ir mejor en los próximos años, ya que nadie sabe si los fondos tecnológicos o los fondos que invierten en empresas de crecimiento de EE.UU serán los que más suban de ahora en adelante, sino que es más seguro no apostar por un sector o por un país sino tener una cartera de fondos que se centre en empresas de todo el mundo, que invierta de forma global. El crecimiento de la población conlleva a medio y largo plazo un crecimiento económico y con ello un crecimiento de las empresas a nivel global; naturalmente este crecimiento no es lineal, por lo que tenemos que estar preparados para aprovechar las oscilaciones que siempre hay y seguirán habiendo en los mercados.

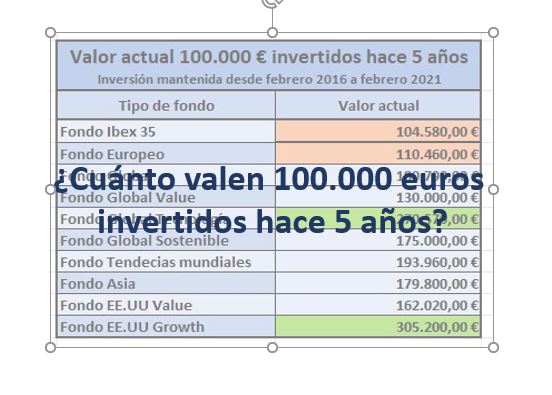

Revalorización de 100.000€ invertidos de 2016 a 2021

La tabla de rentabilidades la podemos ver también de otra forma, en lugar de en porcentajes, en revalorización de una inversión, es decir, en qué se han convertido 100.000 euros, en función del fondo en lo que hubiésemos invertido hace 5 años.

Vemos que 100.000 euros se han podido convertir en 104.580 euros si se han invertido en un fondo del Ibex 35 o en 305.200 euros en un fondo de empresas growth, en empresas de crecimiento, de Estados Unidos. Lo que supone que hay grandes diferencias en los resultados en función de en qué tipo de fondo hayamos invertido.

¿En qué fondos invertir?

Lo ideal es realizar una correcta planificación y en función de la situación y de los objetivos de cada uno es recomendable seleccionar un tipo u otro de fondos, aunque partiendo de la idea de que lo más aconsejable es invertir en fondos globales que invierten de forma diversificada en todo el mundo.

Es fundamental también estar preparado para las oscilaciones, por ello hay que tener una estrategia que nos permita obtener rentabilidad de forma segura, aprovechando las posibles bajadas a nuestro favor, a la vez que estamos tranquilos con nuestras inversiones.

Solicita estudio gratuito de tu situación y ver alternativas para tus ahorros

Si quieres saber qué opciones son mas adecuadas para tus ahorros y conocer qué tipo de fondos son más adecuados para tí, puedes enviarnos un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario para solicitar asesoramiento financiero personal.

Haremos sin coste ni compromiso un análisis de tu situación financiera y te indicaremos las alternativas y los productos más adecuados para ti.

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es