Nota junio 2022. El factor de revalorización de las pensiones se aplicó entre 2013 y 2018. En los años 2019 y 2020 las pensiones se han actualizado según el IPC, un 1,7 y un 0,9 respectivamente. En 2021 las pensiones se actualizaron sobre una media de IPC mensuales, con lo que los pensionistas en 2021 perdieron más de un 4% de su poder adquisitivo, ya que el IPC fue del 6,7% y las pensiones subieron un 2,5%

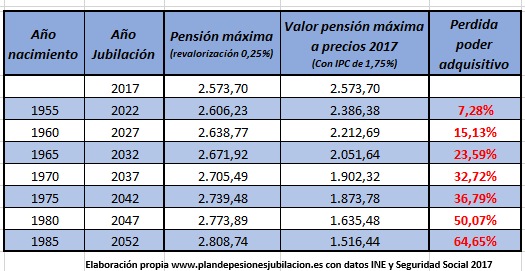

Pensión máxima: Un 15% menos para los que hoy tienen 55 años y un 30 por cierto menos para los que tienen 45 años. Estos son los efectos de las reformas en las pensiones. Año a año la pensión máxima ira perdiendo valor por los efectos de la reforma de las pensiones de 2013. La pensión máxima no se actualiza en función del IPC sino del nuevo factor de revalorización y eso va a provocar que con la pensión máxima cada vez tendrá menor poder adquisitivo.

Está nueva forma de actualización de las pensiones tiene dos efectos, por un lado los que ya son pensionistas, ven que el importe de su pensión no sube lo mismo que lo que varía el IPC, con lo que pierden valor y por otro lado, para los que van accediendo a la jubilación, ven que la pensión máxima año a año pierde valor.

Hay que tener en cuenta que desde 2013 y hasta 2018 la pensión máxima no se actualizaba en función del IPC, sino de una fórmula llamada «factor de revalorización” En 2017 la pensión máxima es de 2.573,70 euros, sólo un 0,25% superior a la de 2015, que a su vez era un 0,25% mayor que la de 2015. Este importe de pensión es lo máximo que pueden cobrar los nuevos pensionistas, ya que en el momento de calcularles la primera pensión, si las cotizaciones medias de su base reguladora son superiores a la pensión máxima de cada momento, solo van a poder cobrar el importe de la pensión máxima.

Desde la ley 23/2013 para la actualización del importe de las pensiones se tiene en cuenta no ya el IPC sino factores como el saldo de ingresos y gastos de la Seguridad Social, el importe de la pensión media y la evolución del número de pensionistas.

Desde la ley 23/2013 para la actualización del importe de las pensiones se tiene en cuenta no ya el IPC sino factores como el saldo de ingresos y gastos de la Seguridad Social, el importe de la pensión media y la evolución del número de pensionistas.

Dada la fórmula de cálculo, ya se puede anticipar que las pensiones subirán los próximos años un 0.25%, de forma independiente a lo que suba la vida.

En 2014 y 2015 no hubo subida de precios ya que el IPC fue negativo o cero, principalmente por la bajada en el precio del petróleo, pero desde 2016 ha vuelto la inflación, la subida de precios. En 2016 fue de 1,6% y en 2017 se sitúa en el 1,7%, por lo que si las pensiones suben solo un 0,25% significa que perdemos adquisitivo, cada año podremos comprar menos con el mismo dinero.

El Banco Central Europeo indica que la previsión de subida del IPC en los próximos años estará cercana al 2%, por lo que año a año se abre una brecha entre el IPC y el importe de las pensiones.

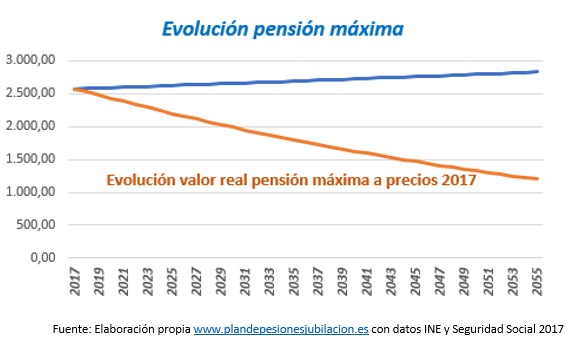

Para hacer la comparativa, vamos a utilizar una estimación de una subida de precios del 1,75%. Con lo que, si cada año la pensión máxima se revaloriza un 0,25%, cada año nuestra pensión va a perder un 1,5%.

Parece poco, pero si vemos el efecto acumulado de ir perdiendo cada año un 1,5%, resulta que dentro de 10 años el valor de la pensión máxima habrá perdido más un 15% así la pensión máxima en 2.027 será de 2.638,77 euros en lugar de los 2.573,70 euros de 2017, pero el valor real de la pensión será de 2.212,69, un 15% menos.

Así por término medio, cada 10 años las pensiones perderán un 15% si la inflación es del 1,75% y un 19% si los precios suben de media un 2% anual.

La pensión máxima para la Generación X (nacidos 1965-1981)

La llamada Generación X va a resultar muy afectada por los dos factores nuevos de la reforma de las pensiones:

El factor de revalorización va a hacer que se reduzca la pensión máxima, vemos que para los nacidos a primeros de los 70 la perdida del poder adquisitivo va a ser superior al 30% y los nacidos en los 80 que cobren la pensión máxima podrán comprar la mitad de los que cobren ahora la reciben.

Para los que no lleguen a la pensión máxima, van a tener también el efecto del factor de sostenibilidad de las pensiones que entrará- en principio – en vigor en 2023, que va a reducir el importe de la pensión a medida que avance la esperanza de vida. Así si la esperanza de vida sube un año cada cinco, el descenso de la pensión estará entre el 12 y el 22%

La pensión máxima para los Millennials, la Generación Y (1982-1994)

Los millennialas o generación Y, son los que ahora tienen entre 23 y 35 años. Tienen la gran ventaja de que cuentan con mucho tiempo para planificar su jubilación y poner en marcha planes de ahorros, porque la pensión máxima que van a tener es el equivalente a cobrar hoy menos de 1.500 euros al mes, y el factor de sostenibilidad hará bajar su pensión en más de un 25%.

¿Qué tengo que hacer para mantener mi nivel de vida cuando me jubile?

Lo primero es conocer una estimación de lo que voy a cobrar cuando me jubile, puedes hacerte una idea de cómo se va a calcular tu pensión en «Cálculo pensión y jubilación en función de tu año de nacimiento».

A partir de ahí, analizar nuestra situación y ver qué cantidad podemos ahorrar mensualmente y poner en marcha cuanto antes un plan de ahorro, seleccionado el o los productos adecuados, ya que existen varias alternativas a los planes de pensiones.

Desde Expertofinanciero.es, nos ponemos a tu disposición para analiza tu situación y ver qué tipo de inversión es la más adecuada parar ti.

Puedes enviarnos un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario de asesoramiento ahorro para la jubilación y nos pondremos en contacto para hacer el estudio, sin ningún tipo de coste ni compromiso, y ver así la forma más conveniente para tener un capital el día de mañana.

Aquí también puedes consultar los artículos más leídos en ExpertoFinanciero.es:

Be the first to comment on "Pensión máxima: Año a año irá perdiendo valor al subir menos que el IPC"