Una de las consultas más frecuentes que recibimos en el formulario de contacto de expertofinanciero es sobre qué es mejor si amortizar hipoteca o invertir ese ahorro. La respuesta es como muchas de las quedamos en nuestra labor de asesoramiento: “Depende”

Depende del tipo de hipoteca, de en qué año se constituyó, de sí es o no sobre nuestra vivienda habitual y sobre todo depende del tipo de interés y del diferencial de renovación sobre el Euribor.

¿Es mejor amortizar hipoteca o invertir en un plan de ahorro lo que vayamos ahorrando?

Aunque hay que analizar las características principales de cada hipoteca y la situación financiera de cada propietario, sí que hay algunas reglas generales.

La primera regla es aprovechar la desgravación fiscal que ofrecen las hipotecas:

- Hipotecas firmadas antes del 1 de enero de 2013:

Se pueden desgravar el 15% de la cuota que paguemos anualmente de hipoteca, hasta un máximo de 9.040. Es decir, nos podemos ahorrar 1.356 euros como máximo.

Hay que destacar que en esos 9.040 euros de máximo deducible se incluye también las cuotas que vamos pagando mensualmente. Es decir si mensualmente pagamos 600 euros de hipoteca, quiere decir que en un año hemos pagado 7.200 euros (600 x 12), por lo que la máxima cantidad que podemos aportar con derecho a deducción sería 9.040-7200, es decir 1.760 euros.

- Hipotecas posteriores al 1 de enero de 2013

Para la hipotecas firmadas desde el 1 de enero de 2013, no existe esta desgravación, por lo que no nos beneficiamos fiscalmente por amortizar anticipadamente hipoteca.

----------------------------------------

Compra y regala nuestro libro "AHORRA Y DISFRUTA" que da las claves sobre como ahorrar e invertir de forma segura en el momento actual.

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

--------------------------------------

¿Conviene amortizar más del máximo desgravable para las anteriores a 2013 o amortizar anticipadamente para las posteriores?

Por regla general si el tipo de interés de la hipoteca que estamos pagando es inferior a la rentabilidad que podemos obtener invirtiendo nuestros ahorros, entonces no conviene amortizar anticipadamente hipoteca más del máximo que nos permita la desgravación.

Por ejemplo, con el Euribor a 1 año actual en negativo (diciembre 2018) más el diferencial que nos apliquen, que puede estar entre 0,3 y 2 puntos (en función de cuándo hayamos firmado la hipoteca), si amortizamos anticipadamente hipoteca estamos devolviendo al banco dinero entre el 0,5% y el 1,5%

Si en lugar de devolver ese dinero al banco, lo invertimos y logramos rentabilidades superiores al 3% de media anual, entonces no nos conviene amortizar la hipoteca y rentabilizar el ahorro anual creando una hucha para nosotros.

¿Por qué vamos a devolverle dinero al banco a ese 0,5% ó 1,5% cuando podemos obtener más del 3% invirtiéndolo de forma diversificada?

Evidentemente si la opción es dejar el dinero en una cuenta corriente al 0% o dejarlo en un cajón, sale más rentable amortizar anticipadamente, pero si lo invertimos de una forma diversificada es una muy buena opción destinar parte de nuestros ahorros a crear un plan de ahorro para crear una hucha propia.

Estrategia para crear un plan de ahorro, con la idea de cancelar antes la hipoteca

La idea es ir haciendo aportaciones mensuales a un plan de ahorro siguiendo uno de los consejos que da la web del Banco de España y la CNMV finanzas para todos: «10 consejos para ahorrar», indica que » En cuanto a la disciplina, se recomienda hacer aportaciones periódicas y regulares, aunque sean de pequeña cantidad, en vez de esperar lo que pueden parecer momentos oportunos para invertir cantidades más grandes».

Puedes ver los detalles de esta estrategia en el artículo “Plan de ahorro ¿Cómo ahorrar de una forma rentable? Método PAC»

Ejemplo de cómo ahorrar para cancelar antes la hipoteca

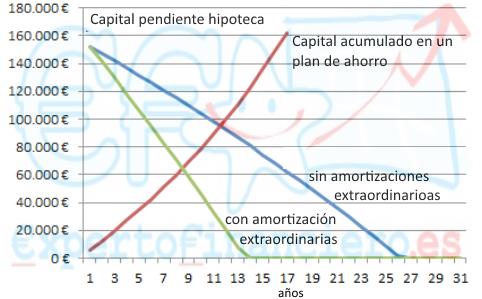

En una hipoteca con capital pendiente 150.000 euros. A 25 años. Tipo de revisión Euribor + 1 punto. Cuota actual 600 euros/mes. Se amortiza anualmente 7200 euros.

En una hipoteca con capital pendiente 150.000 euros. A 25 años. Tipo de revisión Euribor + 1 punto. Cuota actual 600 euros/mes. Se amortiza anualmente 7200 euros.

Como hemos comentado, si podemos deducirnos el 15%, nos interesará amortizar anticipadamente hasta los 9.040 euros. De lo contrario no interesa amortirzar extraordinariamente ninguna cantidad, y en el caso que podamos deducirnos, no superar esos 9.040 euros.

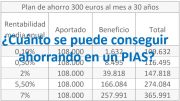

Si podemos ahorrar 500 euros cada mes, es decir, anualmente 6.000 euros, podemos destinarlos a crear un plan de ahorro invertido en fondos de inversión lo más diversificados posible, con el objetivo de obtener una rentabilidad cercana a la rentabilidad media obtenida en los bolsas mundiales en los últimos 10 años, que ha sido de un 7%.

Si aportamos 500 euros/mes y obtenemos una rentabilidad media anual del 5%, en 11 años tendremos ahorrados unos 95.000 euros, importe que se “cruzará” con el capital pendiente de la hipoteca tras ir pagando las cuotas mensuales, ya que nos quedará por pagar 93.000 euros.

Así si queremos, la hipoteca en lugar de durar 25 años la podemos cancelar en el año 11. Con solo gestionar e invertir bien nuestros ahorros, en lugar de 25 años, la hipoteca podría durar solo 11 años.

En caso se haber ido amortizando capital anticipadamente, la hipoteca la podríamos cancelar en el año 13, con la diferencia que en este caso no hay elección posible ni podemos destinar la hucha que hemos ido creando en el plan de ahorro a otros objetivos.

¿Qué haremos en el año 11?

Pues si prima la razón sentimental y queremos librarnos de la hipoteca, pues destinamos la hucha de 95.000 euros a pagar los 93.000 que nos quedan pendiente en la hipoteca, la cancelamos y ya tenemos la vivienda libre de cargas.

Pero si priman razones financieras, y el tipo de interés al que estamos pagando la hipoteca, es inferior al que hemos ido obteniendo en nuestro plan de ahorro, es evidente que económicamente no nos compensa amortizar la hipoteca, sino que es mejor seguir pagando la cuota mensual y paralelamente dejar que la hucha que hemos creando se siga rentabilizando o dedicarla a otros objetivos, como la educación de nuestros hijos, hacer un viaje, o complementar nuestra pensión.

En conclusión:

Tal como están ahora los tipos de interés, por regla general compensa ir creando una hucha propia que devolver al banco de forma anticipada el capital que nos prestó al comprarnos la vivienda. Hay que analizar cada caso en concreto y ver qué plan de ahorro se podría poner en marcha, ver qué producto es el más adecuado para rentabilizar nuestros ahorros en función de la situación y los ahorros mensuales que pueda tener cada familia.

Si lo deseas te podemos hacer un estudio totalmente gratuito de tu situación y ver qué alternativa es más rentable. Puedes hacerlo en nuestro formulario de contacto o enviarnos un email a ricardovila@expertofinanciero.es

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es