Cuando uno se plantea empezar un plan de ahorro para la jubilación, la primera duda que surge es ¿cuánto voy a conseguir? Vamos a ver en este artículo lo que podemos conseguir si invertimos en uno de los productos que existen para ahorrar de cara al futuro, el PIAS (Plan Individual de Ahorro Sistemático) El capital que se puede ahorrar en un PIAS va a depender, precisamente, del tipo de PIAS donde invirtamos nuestro dinero:

- Hay PIAS que invierten en activos monetarios y que dan una rentabilidad similar al Euribor o a las Letras del Tesoro a un año. Se ofrecen como productos conservadores, aunque como hemos ido viendo, su rentabilidad difícilmente va a superar el 0,5% anual. En la actualidad están dando el 0,1%.

- Hay otros PIAS que invierten en fondos de inversión de renta variable diversificados, o no, en todo el mundo que dan una rentabilidad acorde a la inversión a largo plazo.

- Entre las dos posibilidades anteriores, existen otros PIAS que invierten de forma mixta, combinando distintos porcentajes en activos monetarios, renta fija y renta variable.

¿Qué capital se puede conseguir al ahorrar en un PIAS?

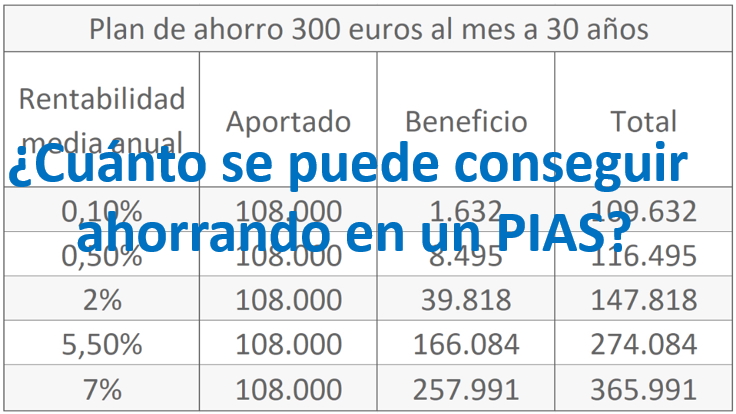

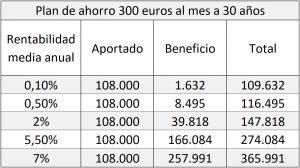

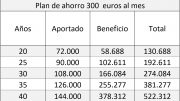

Como se trata de un ahorro para el largo plazo, la diferencia entre seleccionar uno u otro PIAS es muy notable. Vamos a verlo a continuación con un plan de ahorro de 300 euros al mes durante 30 años.

Por ejemplo, en un PIAS de los llamados conservadores que pueden conseguir un 0,5% de rentabilidad media anual (siendo muy optimistas), si invertimos 300 euros al mes, la hucha acumulada tras 30 años será de 116.495 euros.

Si ahorrando 30 años, obtenemos una rentabilidad media anual del 2%, nuestra hucha final será de 147.818 euros.

Sin embargo, al ahorrar en un PIAS que invierta en todo el mundo de forma diversificada y que a largo plazo obtenga una rentabilidad media anual del 5,5% la hucha final será de más del doble: unos 274.000 euros.

Como podemos ver, la elección de dónde vamos a invertir tiene una importancia vital.

Aunque el importe y los años de duración del plan de ahorro son los mismos para todos, la diferencia entre obtener uno u otro capital, es decir, entre tener uno u otro nivel de vida cuando nos jubilemos, está solo en el tipo de PIAS que seleccionemos.

¿Por qué hay inversores que eligen una rentabilidad del 0,1% en lugar de poder obtener un 5,5%? Seguramente será porque en su oficina les hicieron la clásica pregunta trampa sobre si quieren seguridad o invertir en bolsa, a la que la mayoría responden: seguridad. Lo que significa que no van a obtener nada de rentabilidad y la absoluta seguridad de que sus ahorros van a perder valor.

Si nos hemos informado bien, sabemos que con tiempo, diversificación y estrategia, podemos seleccionar los PIAS que invierten en renta variable mundial y a la vez estar tranquilos. Además, esta elección nos va a permitir mejorar la calidad de vida que tengamos en el futuro.

Otros artículos sobre ahorro para la jubilación:

- Planes de pensiones y otras opciones para ahorrar para la jubilación

- Cómo empezar un plan de jubilación

- PIAS: alternativa al plan de pensiones

Nuestro libro sobre cómo ahorrar e invertir de forma segura:

Acabamos de publicar el libro: «Ahorra y disfruta. Descubre las claves actuales para invertir de forma segura» Está disponible AQUI como libro de tapa blanda o ebook

Donde vas a encontrar cómo y dónde invertir para generar unos ahorros de cara al futuro, y sobre todo, sin tener que preocuparte sobre qué harán mañana las bolsas. Invertir y estar tranquilo es posible.

Solicita información sobre cuál es el mejor producto para ahorrar para la jubilación.

Como no existe el producto ideal para ahorrar para la jubilación, sino que en función de la situación y objetivos de cada uno, nos convendrá más un plan de pensiones, un PIAS, ahorrar en fondos de inversión o en un plan de jubilación, lo mejor es analizar nuestra situación personal y financiera para decidir cómo ahorrar para mantener nuestro nivel de vida el día de mañana. A veces lo mejor es combinar varios de estos productos.

Los asesores de plandepensionesjubilacion.es nos ponemos a tu disposición, para sin coste ni compromiso, realizar un estudio de tu situación y ver en qué tipo de producto es más aconsejable invertir para mantener nuestro nivel de vida cuando nos jubilemos. Puedes rellenar el siguiente formulario o enviarnos un email a consulta@plandepensionesjubilacion.es

Be the first to comment on "¿Qué capital se puede conseguir al ahorrar en un PIAS?"