Uno de los grandes secretos de la inversión es el diferente comportamiento de los porcentajes en las bajadas y en las subidas. Por ejemplo, para recuperar una bajada del 50% hace falta que el mercado suba después un 100% (bajar de 10 a 5 supone un descenso del 50%, mientras que desde 5 para volver a llegar a 10, debe subir un 100%). Tener esto muy presente es de vital importancia a la hora de plantearse invertir en bolsa o en fondos de inversión.

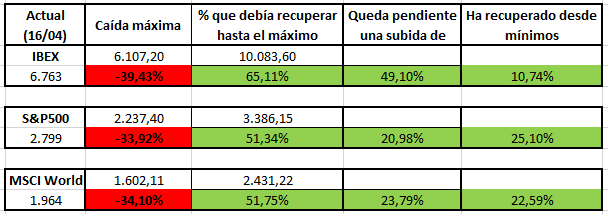

Vamos a ver ahora un caso real, la bajada que ha habido en las bolsas por la crisis del coronavirus: desde los máximos del 18-20 de febrero de 2020 hasta los mínimos de marzo, sólo un mes después, la bolsa española, el IBEX 35 ha perdido un 39%, mientras que la bolsa norteamericana, el S&P500, ha bajado un 33,9% y el índice mundial MSCI World bajó un 34,1%.

Vamos a comprobar cuánto tienen que subir las bolsas para volver a llegar a los niveles de febrero de 2020. Para hacerlo más fácil, voy a utilizar un 35% de pérdida.

¿Cuánto tiene que subir la bolsa para recuperar la pérdida del 35%?

Así, si la bolsa baja un 35% , es importante tener en cuenta que para que recupere el valor inicial no basta con que la bolsa vuelva a subir un 35%, debe subir mucho más. Así, una bolsa que esté en 10.000 puntos, si baja un 35%, perdería 3.500 puntos y quedaría en 6.500 puntos.

Pues bien, para que desde los 6.500 puntos llegue de nuevo a los 10.000, no es suficiente con que vuelva a subir el 35% que ha bajado, si sube ese 35% quedaría así:

6.500 x 1,35 = 8.775 puntos

Es decir, que si desde los 6.500 puntos la bolsa sube un 35%, llegará a los 8.775 puntos y comprobamos que está por debajo de los 10.000 puntos, seguiría en pérdidas, nos faltarían aún 1.225 puntos para llegar a esos 10.000 puntos iniciales, lo que equivale a un 12,25%.

A efectos prácticos, si leemos que la bolsa ha bajado un 35% y luego vemos que, por ejemplo, sube durante 4 días un 10% diario, podemos pensar que ya ha recuperado toda la pérdida pero no es así, aún estamos en pérdidas

Para recuperar una pérdida del 35% la bolsa debe subir un 53,85%

Lo que tiene que subir la bolsa desde los 6.500 puntos para volver a estar en 10.000 es un 53,8% (6.500 x 1,5385 = 10.000). Así, no vale con oír que la bolsa sube 3 o 4 días un 10% para volver a beneficios, debe subir mucho más, y este aspecto matemático es muy beneficioso en el caso que realicemos inversiones adicionales cuando las bolsas estén bajando o estén en pérdidas.

Vamos a ver ahora la situación de las bolsas a 16 de abril, lo que han bajado desde máximos y lo que queda por subir:

En la imagen vemos que las inversiones que hagamos en los niveles que estaban las bolsas a fecha 16 de abril, cuando el mercado recupere los valores máximos de febrero obtendrán una rentabilidad del 49% en el Ibex, del 25% en el S&P500 o del 22% en el índice mundial MSCIWorld.

Y un inversor que hubiese invertido el día que más bajo estuvieron las bolsas, cuando los mercados recuperen los valores de febrero, ganarán un 65% en el Ibex 35, un 51% en el S&P500 y en el MSCI World.

Es un ejercicio teórico, porque es imposible saber si en un determinado momento estamos en los mínimos, o si va a bajar más adelante, pero es importante conocer que si invertimos en momentos en que las bolsas han bajado, como pasa en abril de 2020, cuando se alcancen de nuevo los máximos históricos vamos a obtener importantes revalorizaciones.

Por ejemplo, tal como están en abril 2020 los mercados, a pesar de que las bolsas ya han recuperado desde mínimos entre un 10 y un 25%, aun queda pendiente unas subidas de más del 20% para el S&P500 o para el MSCI World, que son de casi el 50% en el caso del Ibex de casi el 50% para llegar a los niveles de febrero.

Evidentemente la duda que nos queda es ¿llegaremos de nuevo a los máximos de febrero de 2020?

Importante el porcentaje y también la diversificación

Es importante señalar que no sólo debemos tener en cuenta el %, sino que es fundamental la diversificación y la historia.

El Ibex 35 nunca ha vuelto -ni se ha acercado- a sus máximos de 2.008 (16.000 puntos), pero, con toda seguridad, tanto el S&P500 como el MSCI World van a recuperar los máximos históricos de febrero 2020, no sabemos cuándo, pero cuando se alcancen, una inversión hecha hoy obtendrá una rentabilidad de más del 22%.

Así que para asegurar el éxito en nuestras inversiones, es fundamental que nuestras inversiones no estén centradas en un sólo sector o en una sola economía, cuanto más diversificado estemos, mayor será la garantía de éxito.

Como hemos visto, un índice bursátil como el Ibex 35, que representa a las 35 mayores empresas que cotizan en la bolsa española lleva más de 12 años desde que logró sus máximos históricos y no ha llegado a superarlos. Sin embargo, los índices globales como el MSCI World SIEMPRE supera sus máximos históricos, ya que ha nivel mundial, siempre va a ver 1.500 gran empresas que tiren del carro y empujen el crecimiento mundial.

El indice S&P500 es también es el índice de Estados Unidos, pero recoge la evolución de las 500 empresas cotizadas más grandes de EE.UU, que es su mayoría obtienen sus beneficios fuera del pais, ya que son grandes multinacionales como Alphabet (Google), Apple, Coca-Cola, Colgate, HP, IBM, Microsoft, Visa o Walt Disney. Es, por tanto, un índice que también recoge la evolución de la economía mundial.

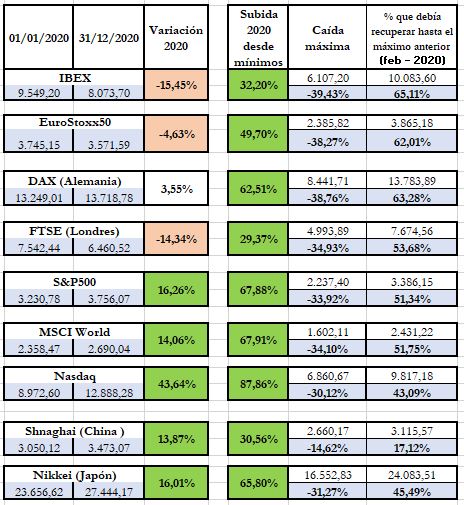

Actualización de la tabla a final de 2020

Transcurridos todo el 2020, este es el comportamiento de los mercados, y hemos comprobado que las bajadas del 2020 fueron momentos de oportunidad, y una oportunidad para obtener rentabilidad extra por nuestros ahorros.

Solicita estudio gratuito de tu situación y ver alternativas para tus ahorros

Para obtener más rentabilidad a partir de ahora deberemos realizar una buena planificación financiera, eligiendo diversos productos de ahorro o inversión en función de nuestra situación y objetivos y también dependiendo del plazo de tiempo que dispongamos.

Igual que consultamos con una abogado o asesor fiscal cuando tenemos dudas legales o fiscales, es interesante contar con la opinión de un asesor en finanzas personales, cuya función es ayudar a los ahorradores y a las familias a realizar una buena diversificación financiera para rentabilizar sus ahorros de acuerdo a las necesidades y a las circunstancias de cada uno.

Además desde 2019 está en vigor la Mifid II , la normativa que nos afecta a todos los asesores profesionales, que diferencia la labor que realiza un asesor financiero del que sólo comercializa productos financieros, y que pretende que los ahorradores e inversores tengan más información sobre dónde invierte y qué coste tiene.

Puedes leer más en el articulo ”Este año, pon un asesor financiero personal en tu vida”

Si quieres saber qué opciones son mas adecuadas para tus ahorros y cómo conseguir tus objetivos financieros, puedes enviarnos un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario para solicitar asesoramiento financiero personal.

Haremos sin coste ni compromiso un análisis de tu situación financiera y te indicaremos las alternativas y los productos más adecuados para ti.

----------------------------------------

Compra y regala nuestro libro "AHORRA Y DISFRUTA" que da las claves sobre como ahorrar e invertir de forma segura en el momento actual.

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

--------------------------------------

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es