Este 2021 la cantidad que se podía aportar a los planes de pensiones bajo desde los 8.000 euros de años anteriores hasta sólo 2.000 euros y en 2022 se ha reducido aún a sólo 1.500 euros al año. Por ello muchos ahorradores que invertían cada año más de 1.500 euros al mes se preguntan ahora dónde invertir el dinero que antes se invertía en planes de pensiones.

¿Invertimos en plan de pensiones para desgravar o para ahorrar para la jubilación?

Lo primero que debemos conocer es si aportábamos 8.000, 5.000 o 2.500 euros al plan de pensiones con la finalidad de ir teniendo un capital para garantizar nuestro nivel de vida en la jubilación o lo destinábamos al plan de pensiones porque al año siguiente íbamos a pagar menos impuestos.

Si el motivo de hacer aportaciones a planes de pensiones era pagar menos impuestos en el momento de invertir en el plan de pensiones (aunque cuando recuperemos esos ahorros pagaremos más impuestos), hay que decir que no hay ningún producto financiero que tenga esta ventaja fiscal al hacer la inversión.

Para pagar menos impuestos en la actualidad únicamente está las hipotecas firmadas antes de enero 2013 y, la otra opción, es en caso que tengamos algún familiar o persona dependiente con una cierto grado de discapacidad, podemos constituir un Patrimonio Protegido, para hacer frente a sus gastos específicos y las cantidades que aportemos a este patrimonio tienen la misma ventaja fiscal que aportar al plan de pensiones (puedes ver más información en este enlace: «Patrimonio Protegido, ayuda para la persona con discapacidad y ventaja fiscal para la familia» .

Sin embargo, si queremos tener unos ahorros para complementar la pensión el día que nos jubilemos y así mantener nuestro nivel de vida cuando seamos pensionistas, si que hay opciones, principalmente hay dos opciones, una es hacer un plan de ahorro en fondos de inversión (preferiblemente mundiales) y la otra es hacer las aportaciones que antes destinábamos al plan de pensiones, a un PIAS, un Plan Individual de Ahorro Sistemático. Vamos a ver en este artículo el plan de ahorro PIAS como opción para el dinero que invertíamos en el plan de pensiones. En próximos artículos analizaremos los planes de ahorro en fondos de inversión.

De las dos opciones, la que tiene más ventajas fiscales es el PIAS, que en el momento de retirarlo, si se hace como renta vitalicia, mes a mes, paga muchos impuestos, y en lugar de pagar el 19/21/23% sobre los beneficios como hacen las cuentas corrientes, los fondos de inversión o las acciones, sólo hay que pagar por el 1,52% de la renta que se recibe si se recupera con 70 años, o el 4,56% si la renta vitalicia se crea a la edad de 65 años.

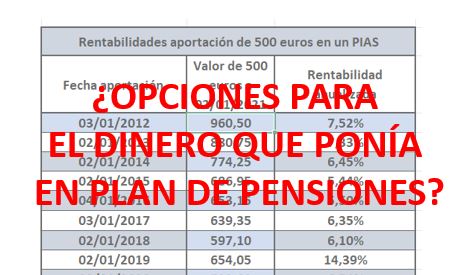

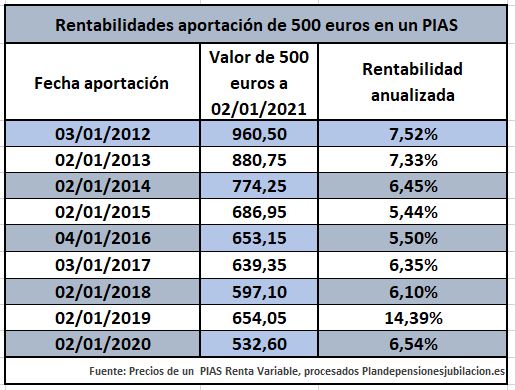

¿Cuánto podemos ganar invirtiendo en un PIAS?

Tomando el ejemplo de un PIAS que invierte de forma diversificada en todo el mundo, esta es lo que nos ha ido rentando una aportación mensual a lo largo del plan de ahorro.

Podemos ver que de media, la rentabilidad histórica ha sido superior al 7%, siendo la más baja un 5,44% para una aportación hecha en enero de 2014 y las más alta un 14% para la aportación a este plan de ahorro PIAS realizada en enero de 2019. Las rentabilidades están calculadas desde el momento de hacerlas hasta enero de 2021.

Podemos comprobar que 500 euros aportados en enero de 2012 se han convertido 9 años después en 960,50 euros, lo que supone una rentabilidad absoluta del 92%.

Así podemos ir lo que han aumentado nuestros ahorros en función del tiempo que llevan invertidos. Por ejemplo, una aportación que hicimos en enero de 2017, hoy tiene un valor de 639,35 euros, que en porcentaje significa que ha ganado un 6,35% cada año.

Esta tabla nos muestra cómo se ha comportado un PIAS de renta variable mundial en los últimos años, y ello a pesar de todas las noticias y sucesos que han pasado durante estos 9 años.

Para comparar este 92% que ha ganado el PIAS de renta variable mundial, podemos ver que el IBEX 35 ha perdido desde 2012 un 7,4% y que un PIAS invertido en activos monetarios o referenciado al euribor ha perdido estos 9 años un 0,8%.

Una vez más se demuestra que la forma más segura y rentable de invertir es hacerlo de forma diversificada en todo el mundo, y lo mejor es hacerlo como en este PIAS, invirtiendo un poco cada mes.

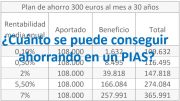

Así, si aportamos cada mes 500 euros a un PIAS de este tipo, si finalmente la rentabilidad es de un 5,5% de media anual, en 30 años tendremos unos 459.000 euros y si la rentabilidad final fuese un 4,5%, el capital final sería de 381.000 euros.

En un PIAS de este tipo se pueden hacer aportaciones desde 50 euros al mes hasta 666 euros (para no superar los 8.000 euros al mes), por lo que se puede ajustar al ahorro que tenga una determina persona o una familia.

¿Qué producto me conviene más en lugar del plan de pensiones?

Hemos visto que si que hay alternativas para invertir lo que antes destinábamos al plan de pensiones, en esta ocasión hemos comprobado lo que puede llegar a obtener un PIAS de renta variable mundial, en próximos artículos analizaremos también otras opciones, como la de hacer un plan de ahorro mensual destinando una cantidad mensual a fondos de inversión.

¿Es este PIAS la mejor opción para mí? La respuesta es «depende», depende de nuestra situación financiera y personal, entre los aspectos financieros que hay que analizar es el nivel de ahorro mensual que tenemos, qué gastos fijos tenemos, qué experiencia inversora hemos tenido hasta la fecha, comprobar si disponemos de un colchón de seguridad, qué tipo de trabajo tenemos, ¿nuestros ingresos son fijos o variables?…

Los aspectos personales que hay que tener en cuenta son: nuestra edad, a qué edad nos vamos a jubilar, qué situación familiar tenemos (pareja, hijos…), que objetivos tenemos además de ahorrar para la jubilación (comprar casa, pagar hipoteca, ahorrar para los hijos, compra de vehículo…)

Con todo ello podremos ver si nos conviene aportar en un PIAS, en un plan de ahorro en fondos, invertir hasta los 1.500 euros en un plan de pensiones… y dentro de cada tipo de producto, qué tipo de inversión nos conviene más (renta variable, renta fija…)

Desde Expertofinanciero.es, nos ponemos a tu disposición para analiza tu situación y ver qué tipo de inversión es la más adecuada parar ti para ajustar el ahorro pensado para la jubilación.

Puedes enviarnos un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario de asesoramiento ahorro para la jubilación y nos pondremos en contacto para hacer el estudio, sin ningún tipo de coste ni compromiso, y ver así la forma más conveniente para tener un capital el día de mañana.

Aquí también puedes consultar los artículos más leídos en ExpertoFinanciero.es:

Be the first to comment on "Aportaba más de 1.500 euros en planes de pensiones ¿Qué opciones tengo?"