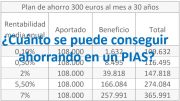

- Vamos a ver como el dejar pasar el tiempo y retrasar la puesta en marcha de un plan para ahorrar para la jubilación o para el futuro, supone una pérdida en el capital acumulado al final de hasta 7 veces la cantidad que se aporta en un año.

Cantidades acumuladas en planes de ahorro en función de los años

Estas son las cantidades acumuladas en función de la duración de un plan de ahorro de 200 euros al mes, con una rentabilidad estimada del 5,5% anual.

Aportando 200 euros al mes durante 35 años, la hucha obtendría sería de unos 255.000

Aportando 200 euros al mes durante 34 años, la hucha obtendría sería de unos 238.000

Aportando 200 euros al mes durante 30 años, la hucha obtendría sería de unos 182.000

Si la aportación mensual se hace durante 29 años, la hucha obtenida es de 170.000 euros

Si la aportación durase 28 años, la hucha obtenida es de 159.000 euros

Si la aportación durase 27años, la hucha obtenida es de 148.000 euros

Si la aportación durase 26 años, la hucha obtenida es de 138.000 euros

Si la aportación durase 25 años, la hucha obtenida es de 128.000 euros

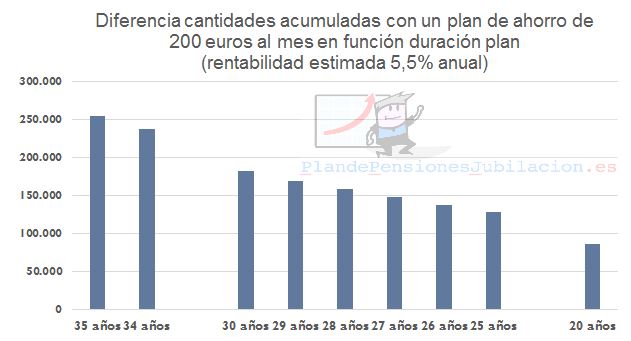

Efectos de empezar más tarde plan de ahorro

Así el hecho de esperar de los 30 a los 31 años para poner en marcha un plan de ahorro de 200 euros al mes hasta los 65 años, significa rebajar la hucha final de 255.000 a 238.000, es decir unos 17.000 euros, cuando la aportación de ese año es de 2.400 euros.

También podemos comprobar que una persona que al cumplir 35 años decide ir ahorrando mensualmente hasta cumplir los 70, prácticamente doblaría el capital obtenido del que ha empezado 10 años más tarde aportando también mensualmente 200 euros, pero durante 25 años.

Aquí puedes ver otros artículos destacados de Plandepensionesjubilacion.es