Plan de ahorro para la jubilación PIAS. Uno de los productos que va adquiriendo más importancia son los PIAS, Plan individual de ahorro sistemático, es una opción para crear una hucha de cara al futuro, que se va haciendo con los ahorros que vamos a destinar a largo plazo, aportando cada mes una determinada cantidad.

El PIAS es un plan de ahorro mensual, un plan de jubilación, en el que cada mes destinamos una cantidad mensual, que puede ir desde 50 euros al mes hasta los 650 euros al mes, y que en el momento del rescate tiene ventajas fiscales que no están en los planes de pensiones.

La regulación de los PIAS viene de 2.006, en la Disposición Adicional 3ª de la Ley 35/2006, de 28 de noviembre de 2006, del Impuesto sobre la Renta de las Personas Físicas y en la Disposición Adicional 5ª del Real Decreto 439/2007 de 30 de marzo de 2007, por el que se aprueba el Reglamento del Impuesto sobre la Renta de las Personas Físicas y se modifica el Reglamento de Planes y Fondos de Pensiones. El PIAS combina una cartera de fondos de inversión con un seguro de vida y en el momento de recuperar lo obtenido se puede elegir en hacerlo de una sola vez o en forma de renta vitalicia, mes a mes, con grandes ventajas fiscales.

Los PIAS se pueden rescatar en cualquier momento, sin esperar a que llegue la jubilación, por lo que supone una ventaja antes los planes de pensiones que deben estar un mínimo de 5 años invertidos para poder rescatar lo acumulado.

PIAS : Ventaja fiscal de las rentas vitalicias

La mayor ventaja de los PIAS es que si lo recuperamos mensualmente, como complemento de la pensión pública, no tendremos que pagar impuestos ni por lo que hemos aportado ni por los beneficios obtenidos. De lo que vamos recibiendo cada mes, pagaremos a los tipos de ahorro (19-23%) pero con una exención muy elevada, en función de la edad que tengamos al retirarlo. Lo vamos a ver con dos ejemplos.

Persona que ha ido aportando 200 euros al mes durante 30 años y que tiene al final 200.000 euros, de los que 85.000 euros son de las aportaciones mensuales y 115.000 euros de beneficios (cálculos hechos con una rentabilidad media anual del 5,5%). Al llegar a los 70 años decide rescatar todo lo acumulado y hacer una renta vitalicia. La aseguradora le indica que va a cobrar 1.000 euros al mes hasta que fallezca.

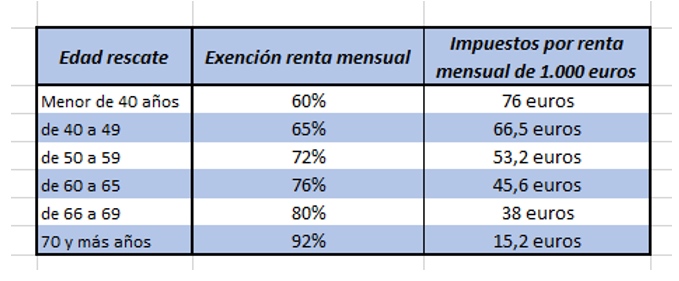

De los 200.000 euros obtenidos al finalizar su plan de ahorro no paga nada en impuestos (en comparación con los 90.000 que pagaría en plan de pensiones o los 25.330 euros que se pagarían en fondos de inversión) y de la renta mensual que obtiene tiene un 92% de exención. Así que pagar sobre el 8% de lo que reciba cada mes y al tipo impositivo del ahorro. Es decir que cada 1.000 euros, pagará el 19% sobre 80 euros, 15,2 euros. Así por cada año que vaya recibiendo los 12.000 euros de la renta vitalicia, pagará en impuestos 182,4 euros, ya que solo deberá tributar como si recibiese 960 euros.

Si en lugar de rescatarlo con 70 años lo hace con 65 años, tampoco se paga nada por el rescate del patrimonio conseguido, y de lo que se cobre cada mes se paga al tipo de impuesto del ahorro (19-23%) solo un 20% de lo obtenido. De cada 1.000 euros que reciba cada mes, solo pagará un 19% de 200 euros, 38 euros y de los 12.000 que recibe como renta al año, para impuestos son 456 euros.

Evidentemente cuando antes recatemos el producto y empecemos a recibir la renta vitalicia, mayor debe ser la cantidad acumulada para disfrutar una determinada cantidad, ya que la vamos a recibir todo lo que nos queda de vida, y estadísticamente es mayor a los 60 que a los 70 años. Para el ejemplo hemos supuesto una renta mensual de 1.000 euros, que deberá ajustar la aseguradora en el momento de crear la renta vitalicia.

La ventaja fiscal crece ha medida que el PIAS se rescata con más edad. Si se rescata a los 50 años como renta vitalicia hay una excepción del 62% si es a los 69 del 76%, a los 66 del 80% y a partir de 70 años del 92%.

Dos aspectos para tener en cuenta sobre el PIAS:

- Para poder beneficiarse de estas exenciones en el pago de impuestos es necesario que el plan de ahorro PIAS esté funcionando un mínimo de 5 años, que no se superen los 8.000 euros de aportación anual y que en total no hayamos aportado más de 240.000 euros.

- Para los mayores de 65 años, en la ley de presupuestos de 2015, , se añadió la exención (no pagar impuestos) en la venta de elementos patrimoniales como la vivienda, acciones, fondos de inversión, cuadros… siempre que en los seis meses siguientes con el importe de la venta hiciese una renta vitalicia. Esta renta vitalicia creada con el importe de la venta, que tiene un límite de 240.000 euros, tiene la misma fiscalidad del PIAS, siempre que se haga a partir de los 65 años.

Cantidad que se puede obtener en un PIAS

La mayoría de los PIAS que te ofrecen en las oficinas bancarias y que hay en el mercado son PIAS del tipo rentabilidad asegurada, por lo que tal como están los tipos de interés en la actualidad, dan muy poca rentabilidad. Para un ahorro a largo plazo con el ahorro para nuestra jubilación, lo más adecuado para ahorrar son los PIAS que invierten en fondos de inversión diversificados en todo el mundo, de forma que la seguridad de la inversión nos la va a dar la diversificación global y el hecho de ir aportando cada mes, de forma que si hay oscilaciones, nos van a favorecer.

A medida que se acerque el momento de recuperar el dinero acumulado en el PIAS, habrá que hacer ajustes en la composición del plan de ahorro, para ir consolidando las ganancias y aumentar aún más la seguridad de la inversión.

Una rentabilidad media anual invirtiendo en PIAS de esta forma sería más de un 5,5%. Para hacer cálculos vamos a utilizar esta rentabilidad del 5,5%.

Hay una forma rápida de calcular aproximadamente la cantidad que se acumula en un plan de ahorro para la jubilación tipo PIAS a 30 años, la cantidad que se obtiene es la cantidad que se pone mensualmente, multiplicada por 1.000. Es decir, un plan de ahorro de 100 euros al mes en 30 años supone tener aproximadamente unos 100.000 euros, si ponemos 300 euros al mes, serían 300.000 y si cada mes vamos ahorrando 500 euros 500.000 euros, para ello debemos invertirlo en un plan de ahorro diversificado de forma global, y no dejar el dinero en una hucha o en una cuenta sin remuneración.

Consulta en nuestro formulario de asesoramiento, qué cantidad puedes obtener en función de la cantidad mensual que puedes ahorrar y los años en los que vas a estar ahorrando.

Combinar ahorro PIAS con plan de pensiones o fondos

Ahorrar en fondos de inversión, en PIAS o en Plan de Pensiones no es excluyente, se puede combinar el ahorro en varios productos y así acceder a varias ventajas fiscales.

Combinar PIAS y Plan de Pensiones: Una persona que gane unos 60.000 euros al año, si aporta 8.000 euros cada año al plan de pensiones, se beneficia de una devolución en renta de 3.600 euros (suponiendo IRPF del 45%), por lo que, con este importe que hacienda le ha devuelto, en lugar de ir la cuenta común de gastos familiares, se puede destinar a crear un plan de ahorro tipo PIAS, de forma que el día de mañana tendremos dos huchas, una en plan de pensiones, ligada a la jubilación, y la otra en formato PIAS, que se puede recuperar en cualquier momento y como hemos visto con ventajas fiscales si la recuperamos mensualmente.

Aspectos que debemos tener claro para ahorrar para la jubilación

- Es fundamental darse cuenta de la importancia de ahorrar para jubilación y que nuestro futuro no dependa de la evolución y de los límites de la pensión pública.

- Se puede empezar a ahorrar a partir de cualquier importe (por ejemplo, 50 euros al mes)

- El éxito no depende de acertar el momento de empezar, sino de empezar cuanto antes.

- La estrategia de hacer un plan de ahorro aumenta la seguridad de la inversión al ir haciendo aportaciones cada mes.

- La clave es la diversificación, no ligar nuestra hucha a una empresa, a un sector o a una sola economía.

- Hay que elegir el producto de inversión en función de nuestras circunstancias y objetivos, de cómo y cuándo queramos recuperar nuestros ahorros el día de mañana.

- Se puede ahorrar para la jubilación en un PIAS, en Plan de Pensiones o en fondos de inversión.

¡Lo importante es empezar ya!

Dicho esto, podemos hacer dos cosas, darnos por informados y pensar “ya lo haré”, “ahora no es el momento”, ”me queda muy lejos”… o pasar a la acción, analizar qué pensión pública puedo llegar a tener, qué ingresos tengo, cuánto quiero ahorrar y cuánto puedo ahorrar ahora mismo, seleccionar el producto de ahorro y empezar el plan de ahorro.

En definitiva, invertir según nuestra situación y los objetivos de cada momento, así que lo ideal es dejarse guiar por un profesional del asesoramiento en finanzas personales, que le acompañe durante todo el camino para conseguir sus objetivos financieros.

Puedes enviar un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario de asesoramiento ahorro para la jubilación y nos pondremos en contacto para hacer el estudio, sin ningún tipo de coste ni compromiso, y ver así la forma más conveniente para tener un capital el día de mañana.

Aquí también puedes ver los artículos sobre planes de ahorro y cómo invertir más leídos esta semana en expertofinanciero.es

Be the first to comment on "PIAS, plan de ahorro jubilación"