La mayoría de los ahorradores que tienen plan de pensiones lo hacen por la desgravación fiscal. Al ser un producto a largo plazo, una vez hecha la aportación anual se olvidan de él, con la esperanza de que ya irá subiendo. Vamos a ver en este artículo, que, como cualquier producto de inversión, el plan de pensiones también se puede gestionar bien y podemos obtener una rentabilidad extra en momentos de descensos en los mercados, como el que ha provocado la crisis del coronavirus.

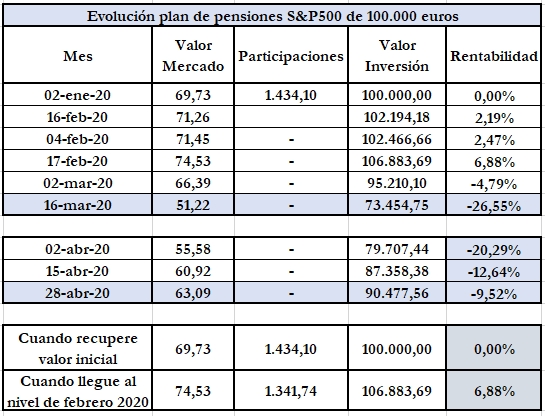

Vamos a verlo con un ejemplo numérico de un plan de pensiones referenciado al S&P500, el índice de la bolsa de Estados Unidos, y que es uno de los planes de pensiones que se está ofreciendo por las rentabilidades que ha obtenido en el pasado. Para hacer más entendible el ejemplo, vamos a utilizar los valores que ha tenido el plan de pensiones cada 15 días.

Un ahorrador que tuviese a primeros de 2020 100.000 euros acumulados en el plan de pensiones S&P500, ha visto que en unos dos meses sus ahorros han disminuido casi un 30%. El 23 de marzo perdía un 28,5% desde el precio inicial de 2020 y las pérdidas eran de un 33% desde la valoración que tuvo el plan de pensiones el 17 de febrero.

Para una persona que confía sus ahorros para la jubilación en este plan de pensiones, el hecho de ver una pérdidas del 33% hace que se enciendan todas las alarmas e incluso que tenga la tentación de traspasar su plan de pensiones a otro «más tranquilo».

En caso de no haber realizado ninguna operación, ni aportación ni traspaso, la evolución del plan de pensiones en los primeros meses de 2020 hubiese sido la siguiente:

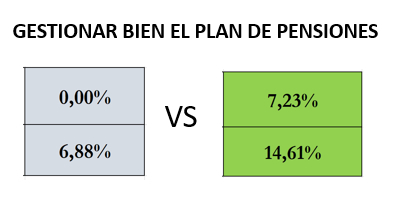

Vemos que a finales de abril, las pérdidas son de unos 9.500 euros, un 9,52%, y cuando recupere el plan de pensiones recupere el precio de inicios de año la rentabilidad será cero.

Gestionar mejor el plan de pensiones

En lugar de dejar el plan de pensiones «quieto» y simplemente esperar a que vaya recuperando y superando los precios anteriores a la crisis, hay otra opción, que es aprovechar estas bajadas a nuestro favor. Para ellos disponemos de estas alternativas:

- Hacer una aportación extraordinaria cuando el plan de pensiones esté perdiendo. Si, por ejemplo, cada año aportamos en diciembre, es positivo adelantar la cantidad que pensamos aportar e invertirla en momentos de pérdidas. En este caso, el límite que podemos aportar es el máximo permitido (8.000 euros o el 30% de nuestros ingresos).

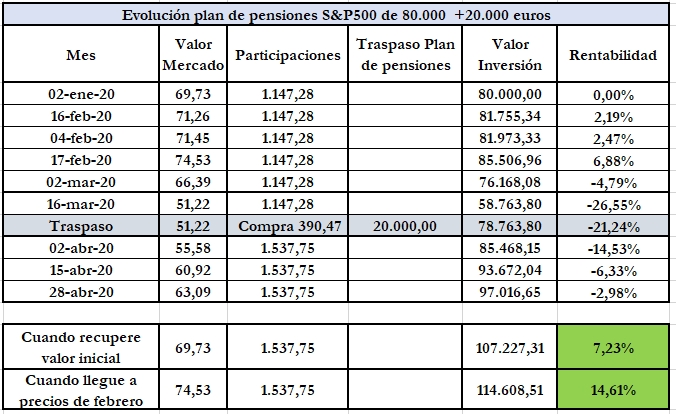

- Otra opción es realizar un traspaso desde un plan de pensiones conservador al plan de pensiones invertido en renta variable. Para ello es necesario tener prevista esta alternativa y cuando realicemos la aportación anual no destinarla toda a renta variable, sino reservar una parte en un plan conservador para utilizarla estratégicamente en momentos de descensos. En este caso, el único límite a invertir es la cantidad que tengamos en el plan de pensiones conservador. Vamos a ver qué hubiese pasado si hacemos un traspaso de entrada de 20.000 euros al plan de pensiones del ejemplo.

Realizar aportaciones extras o traspasos a planes de pensiones de renta variable

Siguiendo el ejemplo anterior, vamos a suponer que el inversor es un ahorrador asesorado y decidió en su día, no invertir todo su dinero en el plan de pensiones S&P500 sino que fue aportando un 20% a un plan de pensiones conservador. Así la situación a inicios de 2020 era que tenía 80.000 euros en el plan de pensiones S&P500 y 20.000 euros en el plan de pensiones conservador.

Hasta que no realice alguna aportación extra o un traspaso de entrada, la rentabilidad del plan es la misma que en el ejemplo anterior.

En el momento que el plan de pensiones está perdiendo un 26,55%, realiza un traspaso de los 20.000 euros desde el plan de pensiones conservador, invirtiendo en el plan de pensiones S&P500. Sólo con hacer esta operación, el inversor ya ve que sus pérdidas porcentuales son menores, siendo ahora de un -21,24%

Pues bien, la situación a finales de abril, es que su plan de pensiones está perdiendo un 2,98%, cuando el que simplemente se ha esperado a ver qué hace el mercado está perdiendo un 9,52%.

La diferencia más notable, es lo que sucederá cuando el precio del plan de pensiones S&P500 llegue a los niveles de inicio de año, es este caso, el inversor que ha hecho un traspaso de entrada verá que su rentabilidad es del 7,23%, cuando el otro inversor ve simplemente que está en el 0%, al mismo nivel de inicios de año.

Importancia de la gestión del plan de pensiones a nivel emocional

Los números que hemos visto, las rentabilidades y las pérdidas, son mucho más que un tema matemático. Un ahorrador que ve como los ahorros que tiene para su jubilación están perdiendo más de un 26%, no lo está pasando nada bien, y como las estadísticas muestran, muchos traspasan su plan de pensiones hacia otros más conservadores para limitar así las pérdidas, pero también lo que hacen es consolidar dichas pérdidas, ya que en un plan de pensiones nunca van a conseguir las rentabilidades que posteriormente ha logrado el plan de pensiones invertido en renta variable.

Para un inversor particular superar estos momentos es crucial para tener un mejor nivel de vida cuando se jubile, y, por ello, es muy importante tener una estrategia clara y bien definida antes de que lleguen las crisis en los mercados.

Se puede reservar, como en el caso del ejemplo, una parte de las aportaciones que se van haciendo a un plan de pensiones conservador y así tener este importe para poder traspasarlo. Se pueden adelantar las aportaciones que se tienen previstas hacer durante el año actual.

Cartera de planes de pensiones

Otra opción es tener un cartera de planes de pensiones y modificar los porcentajes en los que se distribuyen nuestro dinero, teniendo tres planes de pensiones, uno de renta variable, uno de renta fija y uno de activos monetarios.

Podríamos tener un 65% en renta variable, un 20% en renta fija y un 15% en activos monetarios y en momentos de caídas de mercados, con sólo modificar la distribución estaríamos invirtiendo más cuando hay rebajas, por ejemplo, cambiando los porcentajes a 85% renta variable, 10 a renta fija y un 5% en activos monetarios.

Gestionar el plan de pensiones sólo o con un asesor financiero

Estas estrategias se pueden hacer de forma individual, realizando los traspasos de planes (si lo hemos planificado antes) o realizando aportaciones extraordinarias por propia iniciativa, pero los datos nos indican que muy pocos lo hacen.

También podemos esperar que desde nuestra oficina bancaria nos llamen para realizar estos ajustes en momentos de descensos o para definir una estrategia a medio y largo plazo con nuestros planes de pensiones, que no sea simplemente lo de «hay que esperar, que ya subirá». Muchos inversores nos indican que esa llamada nunca ha llegado, ya sea porque trabajan con un banco online (y nadie sigue sus inversiones) o porque la única estrategia que les han comentado es la de invertir en diciembre para aprovechar la ventaja fiscal del plan de pensiones en el momento de hacer la aportación.

La tercera opción es la de contar con un asesor en finanzas personales, y, junto a él, definir una estrategia y tener una planificación financiera adecuada a nuestra situación y objetivos. Es importante actuar en momentos de descensos, pero sólo se realiza si previamente lo hemos preparado.

Solicita asesoramiento profesional para analizar tus planes de pensiones

Lo que hemos comentado en este artículo es sólo un ejemplo de cómo se puede gestionar un plan de pensiones, hay muchas más opciones que se pueden utilizar y se debería hacer un estudio de cuál de ellas es la más adecuada a nuestra situación y objetivos.

Desde Expertofinanciero.es, nos ponemos a tu disposición para analiza tu situación y ver qué tipo de inversión es la más adecuada parar ti.Puedes enviarnos un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario de asesoramiento ahorro para la jubilación y nos pondremos en contacto para hacer el estudio, sin ningún tipo de coste ni compromiso, y ver así la forma más conveniente para tener un capital el día de mañana.

Be the first to comment on "Gestionar bien un plan de pensiones en tiempos de Coronavirus"