Para comprobar las ventajas de empezar a ahorrar cuanto antes, lo mejor es verlo con un ejemplo numérico, adaptado del que aparece en la web finanzasparatodos, la web de educación financiera, puesta en marcha por la CNMV y el Banco de España.

El ejemplo consiste en comparar el capital final que consiguen dos personas, Ana y Juan, que aportan 100 euros cada mes a un plan de ahorro, pero con más o menos años aportando.

Ventajas de empezar a ahorrar cuanto antes

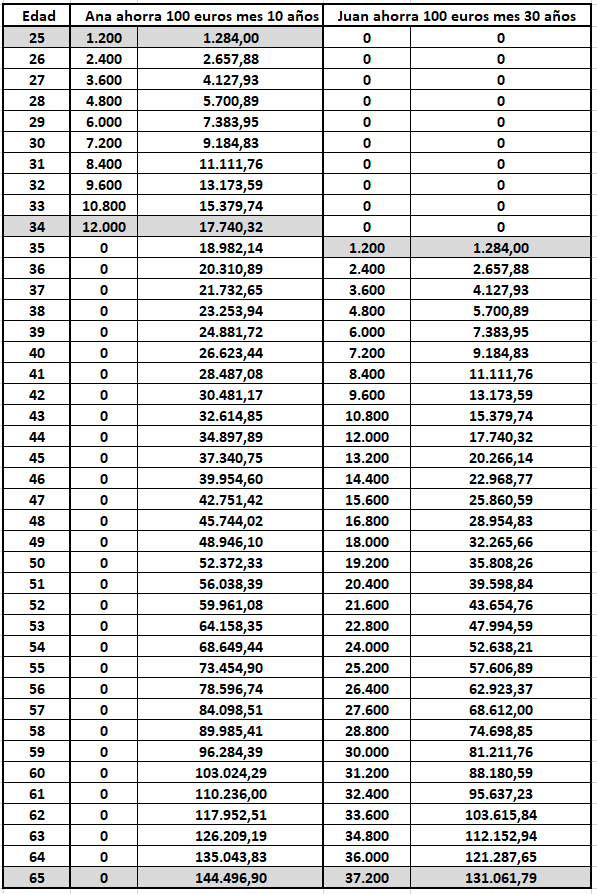

Ana empieza a ahorrar a los 25 años, 100 euros al mes y lo hace durante 10 años. Justo al cumplir 35 decide parar el plan de ahorro y no hacer más ingresos mensuales. En total en esos 10 años ha aportado 12.000 euros y en ese momento el capital acumulado es de 17.740 euros (una rentabilidad anual media del 7 %). Sin embargo, este dinero acumulado en estos 10 años no los recupera y los deja invertidos hasta que cumple 65 años.

Por otro lado, Juan empieza a ahorrar también 100 euros al mes al cumplir los 35 años y está ahorrando hasta los 65, es decir 31 años . Al final Juan aporta más cantidad que Ana, ya que, en esos años, el importe total que ha ido aportando al plan de ahorro alcanza los 37.200 euros.

Si suponemos que tanto uno como otro obtienen una rentabilidad anual media del 7 %, (en la web de finanzasparatodos utilizan un 8%) ¿quién tiene más ahorros al final?, ¿será Ana que ha aportado durante 10 años o Juan, cuyo plan de ahorro duró 31 años?

Lo averiguaremos en la siguiente tabla que muestra la evolución de los planes de ahorro de uno y otro:

Ana ha aportado en 10 años un total de 12.000 euros y el importe que ha acumulado para su jubilación es de 144.496 euros, mientras que Juan, cuya aportación durante 31 años asciende a 37.200 euros, tiene un capital final de 131.061 euros.

ANA 10 años aportando 144.496 euros

JUAN 31 años aportando 131.061 euros

Por tanto, Ana, la línea azul, que empezó a ahorrar antes aunque sólo durante 10 años, tiene más ahorros al final que Juan, la línea naranja, que ha estado 31 años ahorrando.

Es importante que la diferencia no está en las evolución de las bolsas, las oscilaciones del mercado, ni en el producto elegido para acumular unos ahorros de cara a la jubilación, ya que todos estos aspectos son idénticos para los dos. La única diferencia entre uno y otro es cuándo empezaron a ahorrar.

El resultado puede ser sorprendente, pero se debe a los efectos del interés compuesto. Como conclusión, cuando alguien se plantee ahorrar para la jubilación o para el largo plazo y se pregunte ¿cuándo es mejor empezar a ahorrar?, la respuesta correcta siempre ha de ser “cuanto antes”.

Solicita información sobre cómo empezar a ahorrar para la jubilación

Desde Expertofinanciero.es, nos ponemos a tu disposición para analiza tu situación y ver qué tipo de inversión es la más adecuada parar ti. Además te podemos acompañar a lo largo del tiempo para hacer un seguimiento tanto de tus ahorros, como de los acontecimientos qué ocurran en los mercados, de forma que puedas aprovechar las oscilaciones a tu favor.

Puedes enviarnos un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario de asesoramiento ahorro para la jubilación y nos pondremos en contacto para hacer el estudio, sin ningún tipo de coste ni compromiso, y ver así la forma más conveniente para tener un capital el día de mañana.

Be the first to comment on "Ventajas de empezar a ahorrar cuanto antes"