El producto estrella para ahorrar para la jubilación es actualmente el plan de pensiones, pero muchas de las personas que quieren tener una hucha para complementar su pensión ven a los PIAS como una buena alternativa al plan de pensiones, ya sea debido a los impuestos que hay que pagar cuando se rescatan – que puede suponer casi la mitad del ahorro acumulado – o por la baja rentabilidad media de los planes de pensiones.

¿Qué son los PIAS?

El PIAS (plan individual de ahorro sistemático) es un producto para ir acumulando un ahorro de cara a la jubilación, se creó en 2007 y tienen la forma de seguro de vida, por lo que en caso de fallecer, las cantidades aportadas están aseguradas y las recibe el beneficiario que hemos indicado.

Lo principal del PIAS es que aportando una determinada cantidad mensual (incluso desde 50 euros) puedes obtener a largo plazo una hucha importante.

Fiscalidad de los PIAS

Los PIAS no desgravan como los planes de pensiones cuando haces las aportaciones, pero al rescatar un PIAS se pagan muchos menos impuestos. Puedes ver un ejemplo en nuestro articulo sobre los rescates de productos de jubilación.

Se puede recuperar de una sola vez, y entonces pagarás como cualquier producto de ahorro (19-23% sobre el beneficio obtenido, no sobre la cantidad aportada) o como renta vitalicia, es decir, como un paga mensual y en este caso tiene mucha ventajas fiscales.

Si el PIAS se retira mes a mes, como renta vitalicia, no hay que pagar impuestos por la cantidad acumulada y solo se paga por la cantidad que se va recibiendo cada mes. Con la ventaja que no se paga por toda la cantidad que se recibe mensualmente, sino solo por una parte en función de la edad en la que recuperamos el PIAS.

Así sí el PIAS lo recuperamos con 70 años solo pagaremos como ahorro un 8% de la renta que cobremos.

Como ejemplo, si acumulamos en un PIAS 200.000 euros (que se consigue aportando 300 euros cada mes durante 25 años y obteniendo una rentabilidad media anual del 5,5%). En el momento de crear la renta vitalicia no pagaríamos impuestos por los 200.000 euros, y si por ejemplo cobrásemos 1.000 euros cada mes -12.000 al año – solo pagaríamos como ahorro sobre el 8%, sobre 960 euros y al tipo del 19%, es decir, que pagaríamos solo 182 euros al año en impuestos.

Si se retira más joven tampoco hay que pagar por el capital obtenido, pero se paga algo más por lo que se va cobrando cada mes como renta vitalicia: 20% entre 66 y 69 años, un 24% entre 60 y 65 años, el 28% entre 50 y 59 años, 35% entre 40 y 49 años, y si es menor de 40 años, se paga por el 40% de lo que se reciba cada mes.

¿Cúando se puede recuperar un PIAS?

Los PIAS se pueden rescatar en cualquier momento. Las cantidades que se van acumulando en el PIAS se puede retirar antes de jubilarse y no es necesario cumplir los requisitos que se piden para rescatar antes de tiempo un plan de pensiones.

Para retirar como renta vitalicia hace falta tener el PIAS un mínimo de 5 años, no aportar anualmente más de 8.000 euros y que en total no hayamos superado los 240.000 euros.

En función del PIAS que contratemos, seguramente no convendrá retirarlos los primeros años, ya sea por los gastos iniciales que puede tener o por la retención que nos hacen al inicio. Hay que recordar que el PIAS tiene como finalidad tener una hucha para el futuro, para el medio y largo plazo, por lo que no tiene sentido rescatarlo los primeros años.

Tipos de PIAS

El PIAS es un producto de ahorro que se canaliza en un producto de seguro de ahorro a través de una aseguradora, pero la mayoría de las entidades financieras lo comercializan de la misma forma que ofrecen planes de pensiones, depósitos o fondos de inversión.

Por regla general hay dos tipos de PIAS:

Los PIAS que tienen rentabilidad fija garantizada durante toda la vida del producto, pero que va variando anualmente, por ejemplo en función del Euribor o de la rentabilidad de la Letra del Tesoro. Estos PIAS difícilmente van a dar una rentabilidad superior a lo que va subiendo la vida, el IPC.

Los PIAS no garantizados, cuya rentabilidad final depende de cómo y dónde se va invirtiendo, de la misma forma que lo hacen los fondos de inversión. Como hemos comentado con la ventaja que los PIAS tienen una parte de seguro de vida, por lo que en caso de fallecimiento, el beneficiario del PIAS recibirá como mínimo las aportaciones que hayamos realizado, independientemente de la evolución del PIAS,

Tal como están los tipos de interés ahora mismo, y dado que el PIAS tiene la finalizada de crear un ahorro a medio y largo plazo aportando una cantidad cada mes, lo más recomendable son los PIAS que invierten de forma diversificada en productos de largo plazo, como la renta variable y que no tienen como límite una determinada rentabilidad o referencia anual, que en la actualidad está cercana al 0%, con lo que no van a cumplir con el objetivo de tener una hucha importante.

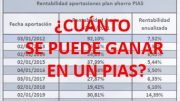

¿Rentabilidad de los PIAS?

En función de dónde inviertan los PIAS la rentabilidad será mayor o menor, pero además también va a depender de la estrategia que utilicemos para invertir, es decir, de cómo vayamos haciendo las aportaciones.

Para hacernos una idea esta es la rentabilidad que están obteniendo estos últimos años los PIAS:

Los PIAS “garantizados”, referenciados a Euribor o Rentabilidad del Tesoro, tienen una rentabilidad inferior al 1% anual.

Los que invierten en renta fija, están obteniendo como media en los últimos años un 2% de rentabilidad anual.

Los PIAS que invierten en renta variable diversificada en todo el mundo están teniendo una rentabilidad superior al 6% de media anual.

Como se puede comprobar eligiendo productos adecuados al plazo en el que vamos a estar ahorrando vamos a obtener mayores rentabilidades y las cantidades acumuladas para nuestra jubilación serán mayores.

Estas rentabilidades se van a superar si vamos haciendo un seguimiento periódicamente. Si además de la cantidad que vamos destinando cada mes al PIA, en momentos de caídas de los mercados realizamos aportaciones extraordinarias, la rentabilidad a medio y largo plazo será muy superior a la media anual que hemos visto.

Naturalmente cuando se vaya acercando el momento de recuperar el dinero, la inversión se debe adecuar para no asumir ningún tipo de riesgo.

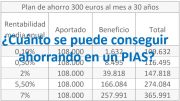

¿Qué cantidad se puede obtener en un PIAS?

Va a depender de tres factores: de la cantidad que aportamos cada mes, de cómo lo invertimos y del número de año que vamos a ir aportando.

Vamos a ver algunos ejemplos orientativos en el caso de invertir en un PIAS adecuado al plazo en el que vamos a ir creando nuestra hucha, para el ejemplo voy a suponer que la rentabilidad media obtenida es de un 5,5% anual.

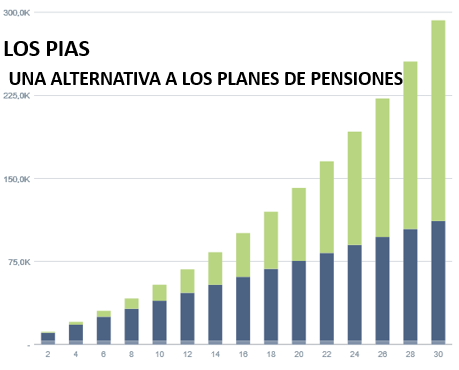

Destinando 300 euros al mes al PIAS: la cantidad acumulada en 25 años sería de unos 200.0000 euros y alrededor de 300.000 euros si nuestra plan de ahorro dura 30 años. A modo de comparativa, si el PIAS en lugar de dar una media del 5,5% anual nos da una «rentabilidad» del 0,25% tendremos en 30 años una hucha de 115.000 euros de los que solo 4.000 son de rentabilidad

Si aportamos al PIAS 100 euros cada mes: en 25 años la hucha será de unos 65.000 euros ó 100.000 si el plan de ahorro es a 30 años.

Estos cálculos están hechos sin tener en cuenta las aportaciones adicionales que podamos realizar durante la vida del plan de ahorro, si las hacemos la hucha final es muy superior.

Son solo dos ejemplos generales. Cada ahorrador de acuerdo con su situación personal y financiera tiene que analizar qué cantidad puede aportar, qué cantidad es la idónea y en qué tipo de PIASe es más conveniente hacerlo.

¿ Es el PIAS una alternativa al Plan de pensiones?

No hay una respuesta válida para todos los ahorradores o inversores, ya que en función de la situación y objetivos de cada uno, será más conveniente ahorrar en un plan de pensiones, hacer aportaciones cada mes a un PIAS o incluso es posible que la mejor opción sea combinar ambos productos.

También hay que tener en cuenta si somos trabajadores por cuenta ajena (con nómina) o por cuenta propia (autónomos) y ver cuál es nuestra cotización y vida laboral.

Una vez seleccionado el producto o productos más adecuados para nosotros hay que ver que tipo de inversión es la idónea para nosotros, si en renta fija, renta variable, rentas mixtas… En función de nuestra edad, del número de años en los que vamos a ir ahorrando, de nuestra capacidad de ahorro y de nuestra experiencia inversora nos va a convenir más un tipo u otro de inversión.

La finalidad del PIAS, como ahorro a largo plazo y la jubilación, es garantizarnos nuestra calidad de vida en el momento en que cobremos una pensión y por ello no es un tema menor.

Solicita información sobre cómo ahorrar en PIAS

Los asesores financieros de Plandepensionesjubilacion.es nos ponemos a tu disposición para analizar qué tipo y clase de producto para ahorrar para la jubilación es más conveniente para ti.

Puedes enviarnos un email a consulta@plandepensionesjubilacion.es o cumplimentar nuestro formulario, y realizaremos un estudio sin ningún tipo de coste ni compromiso.

Be the first to comment on "Ahorrar en un PIAS: alternativa al plan de pensiones"