Este año uno de los momentos más desagradables de los ahorradores de depósitos, es cuando su banco le comunica el tipo de interés por la renovación de su depósito. Tras años de ir renovando el depósito en el entorno del 3-4%, llega la cruda realidad: la propuesta de «su» banco es cercana al 0,75% o incluso menos.

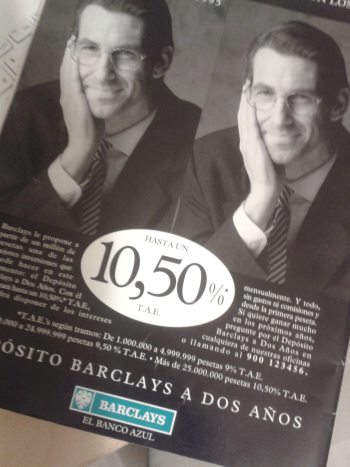

Históricamente para rentabilizar nuestros ahorros lo hemos hecho en base al plazo fijo o al depósito, principalmente por las altas rentabilidades y por que era el único producto que vendían las oficinas bancarias. Con tipos al 10,5% anual como el de la publicidad de hace unos cuántos años, ¿Quién se preocupaba de buscar otras alternativas?

Históricamente para rentabilizar nuestros ahorros lo hemos hecho en base al plazo fijo o al depósito, principalmente por las altas rentabilidades y por que era el único producto que vendían las oficinas bancarias. Con tipos al 10,5% anual como el de la publicidad de hace unos cuántos años, ¿Quién se preocupaba de buscar otras alternativas?

Pero los tiempos han cambiado y con los depósitos por debajo del 2%, la estrategia de ir viendo el ranquing de los depósitos más rentables ha quedado superada. Ya ni la táctica de ir saltando de banco cada 6 o 12 meses, para que nuestros ahorros se consideren dinero nuevo, no sale a cuenta (por ejemplo entre cuentas de ING, ActivoBank, OpenBank … y vuelta a empezar).

En estos artículos de El Confidencial, podemos ver como los grandes bancos han ido bajando la rentabilidad de sus depósitos durante el verano: ING , Banco Santander y BBVA.

Con los tipos del Banco Central Europeo el 0,05%, el Euribor a un año al 0,35% y las Letras del Tesoro a 1 año al 0,23%, los ahorradores empiezan a estar preocupados por la rentabilidad de sus depósitos.

Para responder a preguntas como

¿Qué hago con mis ahorros?

¿Dónde coloco el dinero de mis depósitos?

¿Qué opción hay segura y rentable para mis depósitos?

Lo primero que debemos saber es cuánto tiempo vamos a tener el dinero ahorrado o, lo que es lo mismo, ¿Cuándo vamos a necesitar el dinero que hasta ahora tenemos en depósitos? Si en los últimos años hemos ido renovando el depósito, quiere decir que ese dinero no nos ha hecho falta a corto plazo y de seguir igual, puede ser que no lo vayamos a utilizar en los próximos años, puede que sea un colchón de seguridad, un ahorro para cuando los hijos sean mayores, para comprarnos una vivienda o un ahorro para la jubilación.

En la medida que no necesitemos ese dinero a corto plazo y lo podamos destinar a ahorrar a medio y largo plazo, tendremos opciones de obtener mayores rentabilidades y cuanto más tiempo menos riesgos estaremos asumiendo.

¿Quiere decir que tenemos que invertirlo en bolsa? La respuesta depende de cada tipo de inversor, pero para un ahorrador acostumbrado a los depósitos, solo oír la palabra «bolsa» le hará rechazar de plano invertir todo o gran parte de su dinero en la bolsa directamente.

Tampoco debemos cegarnos por las rentabilidades obtenidas en las bolsas en años anteriores, que con una medias de 15-20% de rentabilidad anual en 2013 fue un año excepcional. Tampoco por las rentabilidades históricas que aparecen ahora en los fondos de renta fija, la coyuntura económica ha cambiado y es difícil que veamos en estos fondos de renta fija las rentabilidades del 5% de los dos últimos años.

Una opción para invertir los ahorros que tenemos en depósitos de una forma segura y rentable a medio plazo, es ir pasando progresivamente el dinero de los depósitos a fondos de inversión diversificados adecuados al plazo en el que no vayamos a necesitar el dinero. La idea es que independientemente de cómo se comporte el mercado, hacer siempre una aportación mensual a fondos de inversión.

----------------------------------------

Compra y regala nuestro libro "AHORRA Y DISFRUTA" que da las claves sobre como ahorrar e invertir de forma segura en el momento actual.

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

--------------------------------------

Según indica en la web del Banco de España y de la CNMV, finanzas para todos, en la página de Consejos a tener en cuenta para invertir, realizando aportaciones mensuales se reducen los riesgos y es una táctica más segura que intentar adivinar cuándo van a subir los mercados:

» En cuanto a la disciplina, se recomienda hacer aportaciones periódicas y regulares, aunque sean de pequeña cantidad, en vez de esperar lo que pueden parecer momentos oportunos para invertir cantidades más grandes. A lo largo, resulta más rentable porque no se pierden los mejores momentos de los mercados, y se aprovecha mejor el poder de los intereses compuestos. Esta táctica reduce riesgos y permite comprar más cuando los precios son bajos, y menos cuando los precios suben»

Una decisión importante es dónde vamos a destinar las aportaciones de nuestro dinero. Naturalmente los fondos de inversión hay que seleccionarlos en función del perfil de ahorrador y sobre todo del plazo. Cuanto más tiempo, más porcentaje de renta variable puede incluir. Lo ideal – como dice también uno de los consejos de finanzasparatodos- es diversificar, diversificar y diversificar. Así si los fondos de inversión son globales, es decir, que invierten en todo el mundo y en varios sectores, estaremos aumentando la seguridad de la inversión, ya que no concentramos nuestros ahorros en una sola zona geográfica o en unas pocas empresas.

Lo ideal es que este tipo de planes de ahorros duren como mínimo duren 3 ó 4 años, pero como el destino de la inversión son fondos de inversión son totalmente líquidos, podemos recuperar en cualquier momento el dinero acumulado en los mismos.

Ejemplo de cómo invertir 50.000 euros

Vamos a ver cómo sería un plan de ahorro, para un ahorrador que tenga 50.000 euros en depósitos, y que hasta ahora los ha ido renovando año a año, es decir, que calcula que no va a necesitar ese dinero en un mínimo de 5-7 años, pero puede estar sin utilizarlo más años.

Se puede montar un plan de ahorro de 500 euros/mes, así cada año aportará 6.000 euros, con lo que en 8 años habrá traspasado ese dinero de forma progresiva a fondos de inversión.

¿Qué rentabilidad podemos esperar en un plan de ahorro?

Invirtiendo una misma cantidad mensual, vamos a comprar más participaciones de los fondos cuando el mercado baje y menos participaciones cuando suba. Por lo que en caso que el mercado baje y luego recupere la situación de origen, la rentabilidad que vamos obtener es muy superior a la de si entramos de una sola vez en el mercado.

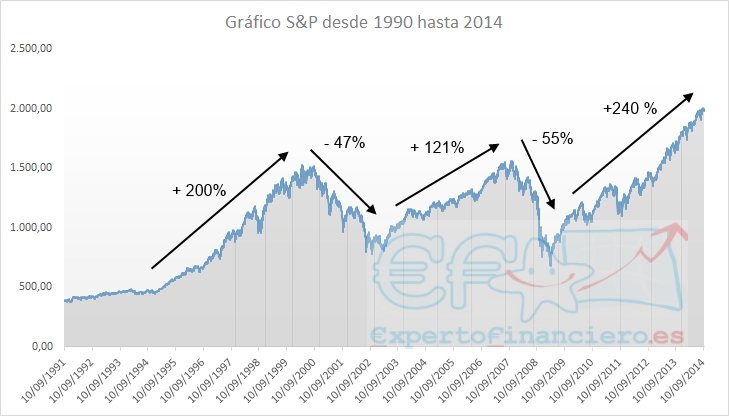

Podemos ver en el gráfico del SP500, el principal indicador de la bolsa norteamericana, que desde 1990 hasta hoy las subidas no son lineales.

Podemos ver en el gráfico del SP500, el principal indicador de la bolsa norteamericana, que desde 1990 hasta hoy las subidas no son lineales.

Tras alzas importantes vienen descensos elevados, pero hay que destacar que tras una fuerte caída en los mercados, el índice vuelve a recuperar la situación inicial y la supera.

En rentabilidades significa que en el momento que el mercado recupera la situación inicial, si hemos invertido de forma constante vamos a obtener altas rentabilidades. Es un tema matemático, si algo baja de 100 a 50 baja un 50%, y si de allí recupera los 100 significa que ha subido un 100%.

En el supuesto de ir aportando mensualmente 500 euros al mes durante esos 8 años, hubiéramos obtenido una rentabilidad media del 7% anual. Pero como sabemos que rentabilidades históricas no significan rentabilidades futuras, si obtenemos una rentabilidad media anual en el futuro del 4%, significa que tendremos al finalizar todas las aportaciones unos 60.000 euros, si obtenemos un 5% de media, el capital acumulado será de unos 65.000 euros.

Si posteriormente continuamos con el plan de ahorro, realizando las mismas aportaciones mensuales hasta los 15 años, tendremos una hucha de unos 100.000 euros si la rentabilidad media ha sido del 4% (y de unos 140.000 euros si obtenemos una rentabilidad media del 5%). Vemos que una de los grandes “secretos” para rentabilizar nuestros ahorros es la constancia y los efectos del interés compuesto.

Naturalmente hay que añadirle a esta cantidad la rentabilidad que podamos ir obteniendo por la parte de los 50.000 euros que no están invertidos en el plan de ahorro, que con una buena gestión, puede estar de media en el 2%.

¿Se puede aumentar esa rentabilidad?

Para hacer los cálculos hemos realizado una gestión pasiva en el plan de ahorro, es decir, que todos los meses realizamos la misma aportación.

Si la hacemos una gestión activa, es decir, cuando hay caídas bruscas de los mercados, como las que hemos visto en el gráfico del índice S&P500, hacemos aportaciones adicionales al plan de ahorro, la rentabilidad media del plan de ahorro aumentará de forma importante. Difícilmente podremos acertar el momento exacto en el que el mercado toca fondo, pero sí que sabemos que lo estamos haciendo en una buen momento de compra al rectificar los mercados. Naturalmente cuanto más global y diversificado sea el índice mayores garantías tendremos de éxito con esta estrategia.

Es importante que el plan de ahorro sea un plan flexible, y cuando sepamos que vamos a necesitar el dinero, habrá que ajustar tanto el destino de las nuevas aportaciones como el capital acumulado hasta la fecha, con el fin de consolidar el importe y no asumir riesgos en el corto plazo.

Conclusión

Como hemos visto, la alternativa a seguir con los depósitos al 1% no es lanzarse a asumir riesgos directamente en Bolsa ni tener el dinero bloqueado una serie de años en productos garantizados o de rentabilidad objetivo. Dentro de una buena planificación financiera diversificada hay que tener en cuenta los planes de ahorro, como una vía para aumentar la baja rentabilidad que dan ahora los depósitos sin asumir riesgos excesivos.

Como siempre, los comentarios son bienvenidos y recordad que podéis solicitar un estudio personalizado sobre qué alternativa es más aconsejable para cada uno de vosotros enviando un email a ricardovila@expertofinanciero.es

Aquí puedes ver los artículos más leidos esta semana en expertofinanciero.es