Los mayores planes de pensiones en el 2018 han tenido pérdidas, de los 10 que tienen más patrimonio, solo uno de ellos ha dado rentabilidades positivas en 2018 y a 3 años solo uno supera de media el 2% anual. Los planes de pensiones se pueden gestionar como cualquier otro producto financiero, en este artículo vamos a ver como gestionar mejor los ahorros que están en grandes planes de pensiones.

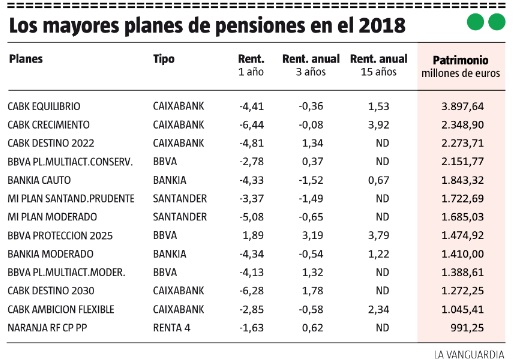

En esta imagen (extraída de La Vanguardia del 27 de enero de 2018) se puede ver como los planes de pensiones que tienen mayor volumen, no solo han tenido pérdidas en el 2018 sino que tampoco han tenido unas rentabilidades acorde con el plazo de la inversión de los planes de pensiones.

En esta imagen (extraída de La Vanguardia del 27 de enero de 2018) se puede ver como los planes de pensiones que tienen mayor volumen, no solo han tenido pérdidas en el 2018 sino que tampoco han tenido unas rentabilidades acorde con el plazo de la inversión de los planes de pensiones.

Estos son lo planes de pensiones que tienen mayor número de patrimonio

CABK EQUILIBRIO, que invierte entre el 5 u el 30% en renta variable y tiene más de 3.800 millones de euros de patrimonio. En 2018 perdió un 4,4%, y a pesar que en las primeros 5 semanas de 2019 ha subido un 1,8%, la rentabilidad media anual a cinco años es inferior al 1,2%

CABK CRECIMIENTO, hay más de 2.400 millones de euros invertidos en el plan de pensiones CABK Crecimiento, que puede invertir hasta un 60% en renta variable. Es un plan de pensiones que siempre ha obtenido rentabilidades inferiores a los planes de pensiones de su categoría, .

CABK DESTINO 2022, es un plan con un horizonte temporal 2022 y en ese año todo en activos monetarios, ya que se supone que todos los que lo tienen se van a jubilar ese año. Hay 2.200 millones de euros invertidos en él.

BBVA MULTIACTIVO CONSERVADOR, invierte un máximo de un 30% en renta variable y a cierre de 2018 contaba con 2.150 millones de euros de patrimonio. El BBVA Multiactivo conservador es un plan de pensiones que se ha quedado en todas las medias anuales por debajo del IPC, de lo que sube la vida. En febrero de 2019, la rentabilidad que había obtenido los útimos cinco años es negativa, un -2,14% acumulado.

BANKIA CAUTO, en el plan “Cauto” de Bankia hay invertidos 1.800 millones de euros y puede tener hasta un 20% invertido en renta variable. En 2018 perdió un 4,3% a pesar de su nombre “Cauto” y la rentabilidad media anual durante 15 años ha sido del 0,67%, cuando el IPC acumulado desde 2003 es del 31%. Es decir, que los que han invertido en el plan de pensiones Bankia Cauto han visto como sus ahorros han perdido valor real, al no superar lo que ha ido subiendo la vida.

MI PLAN SANTANDER PRUDENTE: puede invertir hasta un 20% en renta variable. El plan de pensiones Santander Prudente cuenta con más de 1.700 millones de euros de patrimonio, y a pesar de su nombre “prudente” tiene rentabilidades negativas durante el año pasado, en los últimos tres años e incluso en los últimos cinco años, aunque cuatro de estos años los mercados han subido de forma importante.

MI PLAN SANTANDER MODERADO: puede tener invertido entre el 20 y el 40% de sus 1.600 millones de euros en renta variable. El año 2018 tuvo una pérdida del 5% y en las primeras 5 semanas de 2019 ha subido un 1,6%. Aun teniendo en cuenta esta subida, la media de rentabilidad de los últimos cinco años es inferior al 1%, lo que supone que no ha superado el IPC, lo que sube la vida.

Diferencia de ganar un 1% o un 3% en planes de pensiones

Muchas de los que tienen planes de pensiones destinan sus ahorros a este producto por las ventajas fiscales que tiene en el momento de hacer las aportaciones o por las promociones que ofrecen las entidades financieras a final de año, pero bien poco lo hace por la rentabilidad que se obtiene. Si se invirtiese por rentabilidad muy pocos euros estarían invertidos en los grandes planes de pensiones.

Todos los planes de pensiones se pueden gestionar mejor y ya que es un producto de ahorro a largo plazo tenemos que exigirles que como mínimo obtengan una rentabilidad superior a lo que sube el IPC.

A largo plazo la diferencia de obtener como rentabilidad media anual un 1% o un 3% no es nada despreciable. Si en nuestro plan de pensiones tenemos 50.000 euros y obtenemos un 1% anual, dentro de 20 años tendremos 11.000 euros de beneficio y dispondremos de 61.000 euros. Sin embargo, si la rentabilidad media es de un 3% el rendimiento acumulado será de 41.000 euros y el capital final 91.000 euros. Es decir, que en función del plan de pensiones que elijamos nos puede suponer que al final tengamos 91.000 euros o 61.000 euros.

Un sistema para saber si un plan de pensiones es que el plan de pensiones que nos ofrecen con regalos, vajillas o mediante promociones que nos dan un % si no lo movemos durante una serie de años, no suelen ser los planes de pensiones que obtienen mayores rentabilidades a largo plazo.

Mejorar un plan de pensiones es fácil

La mayoría de los inversores que tienen plan de pensiones, tienen una inversión estática, lo tienen y dejan tal cual hasta que se acerca el momento de recuperar el dinero.

Pero también se puede gestionar para aprovechar los descensos y obtener una rentabilidad extra en estos momentos.

Lo explicamos en nuestro artículo «gestionar correctamente un plan de pensiones»

Se trata de distribuir las aportaciones en varios planes de pensiones, uno en renta variable, otro en renta fija y un tercero en activos monetarios y cuando hay bajadas, como las de 2022, aumentamos el porcentaje invertido en renta variable y bajamos el de activos monetarios, así estaremos comprando a buen precio participaciones del plan de pensiones de renta variable.

Si hacemos una inversión adicional, sólo podremos aportar 1.500 euros, y de esta forma, con el traspaso interno, podemos invertir en renta variable mucha más cantidad en el mejor momento.

Se pueden traspasar sin coste

Los planes de pensiones se deben gestionar de forma profesional, así en función de la situación de cada uno, de los años que nos quedan para poder retirar el dinero y de si tenemos la intención de hacer aportaciones cada año, nos convendrá más una categoría de planes de pensiones u otra.

A medida que se acerque el momento de recuperar el dinero hay que hacer ajustes en la inversión del plan de pensiones, para aumentar la seguridad de los mismos e ir consolidando la

Además la operativa para mejorar la gestión de un plan de pensiones es muy fácil, se hace de forma similar a una transferencia bancaria, es decir, que se puede cambiar de plan de pensiones muy fácilmente, con la ventaja que no hay ningún impacto fiscal, es decir, no hay que pagar impuestos por traspasar y mejorar el plan de pensiones.

Solicita estudio de tu plan de pensiones y cómo mejorarlo

Desde Expertofinanciero.es, nos ponemos a tu disposición para analiza tu situación y ver cuál es tu mejor plan de pensiones y realizar un buena gestión del mismo.

Puedes enviarnos un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario de asesoramiento ahorro para la jubilación y nos pondremos en contacto para hacer el estudio, sin ningún tipo de coste ni compromiso, y ver así la forma más conveniente para tener un capital el día de mañana.

Aquí también puedes consultar los artículos más leídos en ExpertoFinanciero.es:

Be the first to comment on "Gestionar mejor tus ahorros en grandes planes de pensiones"