En 2022 tener dinero en cuenta supone, por un lado, que nuestros ahorros van perdiendo valor, lo que sube la vida, el ya 10% de IPC y ahora, además, supone pagar una serie de comisiones por tener una cuenta bancaria, aunque sea la mejor cuenta bancaria nos va a costar dinero…

Este año la mayoría de bancos comerciales nos cobran comisiones por tener una cuenta bancaria, lo que está provocando que muchos ahorradores se planteen cambiar de banco para buscar la mejor cuenta bancaria. Vamos a ver en este artículo que el hecho de querer cambiar de cuenta puede ser una oportunidad para organizar mejor nuestro día a día y nuestros ahorros.

La cuenta bancaria es el producto básico que utilizamos para recibir nuestros ingresos (por transferencias, domiciliación de nóminas, pensiones o ingresos profesionales) y para realizar nuestros pagos (transferencias, bizum, domiciliación de recibos, pago con tarjetas de débito, pago con tarjetas de crédito, sacando dinero de los cajeros…), por ello es uno de los elementos principales que todos tenemos para gestionar nuestro dinero.

El hecho que en 2022 la mayoría de los bancos no paguen intereses por la cuenta y que nos cobren comisiones bastante elevadas por mantenerla, hacen que muchos se estén planteando cambiar de entidad y buscar la mejor cuenta bancaria.

En el mercado hay aún algunas cuentas que no tienen comisiones y que aún dan algo de interés, incluso superior al 1%, pero la cuenta bancaria es importante que no la veamos como un producto de ahorro, sino como un producto para gestionar nuestro día a día, por eso podemos aprovechar el cambiar de cuenta bancaria para poner orden a nuestros ahorros.

Poner orden a nuestros ahorros al buscar la mejor cuenta bancaria

El IPC, lo que sube la vida, hace que el dinero que tenemos en la cuenta bancaria vaya perdiendo valor, día a día, un par de ejemplos:

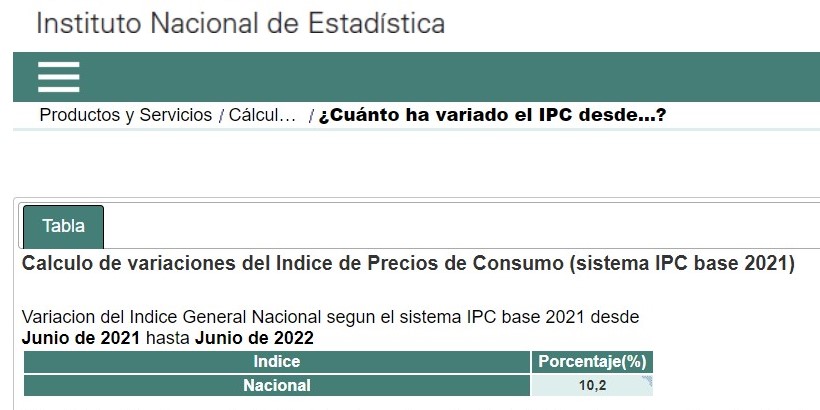

Según los últimos datos publicados, en el último año el valor del dinero en cuenta ha perdido un 10,2 %

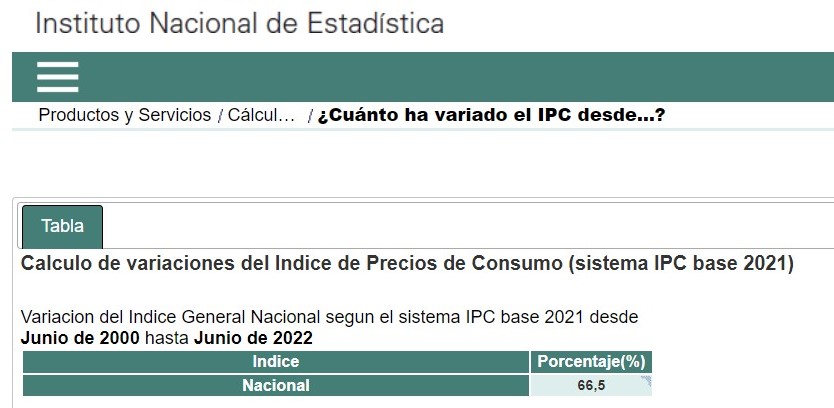

- Si alguien hace 20 años guardo un dinero en una hucha, en efectivo, con la idea de ir ahorrando a largo plazo, al ir a utilizar ese dinero, hoy verá que tiene la mitad…¡Ha perdido más de la mitad del valor que tenía cuando lo guardo! un 66% es lo que ha subido la vida desde que llego el euro, en el año 2000

Si a esta pérdida del valor del dinero en cuenta le sumamos las comisiones de las cuentas bancarias, vemos que no es un buen negocio mantener uestros ahorros en cuentas corrientes.

Para mejorar la situación, no está demás recordar los seis aspectos principales para tener una buena planificación financiera.

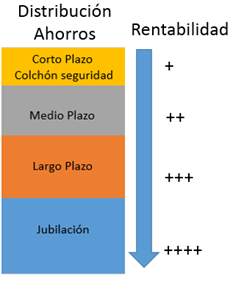

- Dinero del corto plazo: En nuestra cuenta bancaria debemos tener el dinero necesario para nuestro día a día, también podemos tener nuestro colchón de seguridad, es decir, un importe equivalente a 6 meses de nuestros gastos, para estar preparados en caso de que nuestros ingresos se vean reducidos, pero no se debería tener el dinero que queremos utilizar para comprar la vivienda en unos años, para cuando nuestros hijos vayan a la universidad y mucho menos, el dinero para nuestra jubilación…. Naturalmente mejor que está cuenta no tenga gastos y que no sea muy difícil, cumplir con los requisitos, si los tiene, para que sea gratis.

- Dinero que no necesitamos: Debemos separarlo del dinero que utilicemos en nuestro día a día y hacer que, como mínimo, no pierda valor. En la actualidad la única forma de hacerlo estando tranquilos es invertirlo diversificando y utilizando estrategias de inversión de forma segura, como la de invertir con entrada de forma temporal

- Ahorro que generamos cada mes: Una parte del dinero que vamos ahorrando cada mes, para evitar que se acumule en la cuenta, se debería invertir en función de nuestros objetivos (casa, hijos, hipoteca, viajes…), para ello es conveniente poner en marcha planes de ahorro e ir destinando cada mes una parte del ahorro mensual qué generamos

- Preparar nuestro nivel de vida en la jubilación: Independientemente de la edad que tengamos, debemos hacer un análisis o una estimación de en qué situación nos encontraremos cuando seamos pensionistas.

Cambiar de cuenta bancaria para mejorar nuestra vida

En definitiva, si tenemos que cambiar la cuenta bancaria que no sea sólo para pagar menos comisiones en la cuenta o para simplificar nuestra operativa diaria (tarjetas de débito o crédito, domiciliación de recibos…) sino que es muy positivo que aprovechemos la ocasión para organizar nuestros ahorros y planificarnos de forma que nos ayuden a conseguir nuestros objetivos de medio y largo plazo:

- Comprar casa

- Pagar antes la hipoteca,

- Ahorro para nuestros hijos

- Ahorrar e invertir para que el día de mañana podamos mantener la calidad de vida.

Empieza ya a gestionar tus ahorros desde la cuenta bancaria

Desde ExpertoFinanciero.es nos ponemos a tu disposición para analizar qué tipo de cuenta bancaria es la mejor para ti, en función de cómo uses la cuenta y qué tipo de operativa tienes, y, a partir de ahí, ver qué tipo de medidas o estrategias puedes utilizar para organizar tus ahorros de acuerdo con tus objetivos.

Puedes enviarnos un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario de consulta para gestionar mejor tu día a día y preparar tu futuro.