Una de las consultas que tenemos los asesores es si vale la pena ir ahorrando en un plan de ahorro, haciendo aportaciones mensuales, y qué rentabilidad se puede obtener en un plan de ahorro.

Consultando por Internet se puede leer mucho sobre ello y encontrar cálculos de lo que se puede conseguir invirtiendo en planes de ahorro: hay casos de gente que dice que no se gana nada, hasta estudios que indican que de media con la renta variable se ha ganado históricamente más de un 10%.

Por ejemplo, en la web del Banco de España y la CNMV (Finanzasparatodos.es), en su artículo «La mayor ventaja de la juventud: el tiempo» utilizan el 8% para los ejemplos de las ventajas del interés compuesto. Un dato cierto es que la rentabilidad media anual en los últimos 200 años ha superado el 7% anual y en los últimos 10 años ha superado esta rentabilidad. Para hacer los ejemplos de lo que se puede conseguir, vamos a utilizar una rentabilidad media anual del 5,5%. Para obtener esta rentabilidad es importante seguir una serie de conceptos básicos y claves para invertir de forma segura, que puedes consultar en este artículo.

Vale la pena invertir en un plan de ahorro: el tiempo es fundamental.

Aunque la rentabilidad es importante, aún lo es más el tiempo en el que vamos a estar invirtiendo. Una de las grandes ventajas de los planes de ahorro a medio y largo plazo es que dejamos trabajar al interés compuesto, que, según Einstein, es la octava maravilla del mundo y la fuerza más poderosa del Universo. Lo dijo Einstein, el mismo que formuló la Teoría de Relatividad.

La fuerza del interés compuesto es la que nos va a permitir alcanzar nuestros objetivos y mejorar nuestra vida en el futuro.

Ejemplos cantidades que se obtienen en un plan de ahorro:

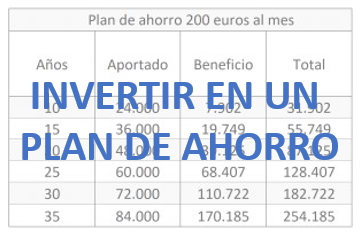

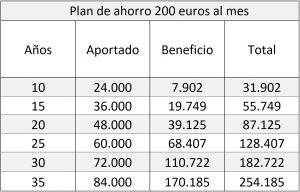

Si ahorramos 200 euros al mes, en 10 años habremos aportado 24.000 euros. Si este dinero lo vamos invirtiendo y obtenemos una rentabilidad del 5,5%, nuestra hucha será de unos 31.900 euros. Puede ser un ejemplo de un plan de ahorro para poder pagar la entrada de una vivienda o tener unos ahorros en unos años.

Si el plan de ahorro de 200 euros lo mantenemos 15 años, el saldo final llegará a los 55.700 euros, con la rentabilidad del 5,5% de media anual. En este caso, nuestras aportaciones mensuales suman 36.000 euros y los 19.700 euros son el beneficio por haber invertido.

A 20 años la suma obtenida va creciendo ya que nuestra hucha final sera de casi 90.000 euros, el interés compuesto empieza a actuar y habremos aportado un total de 48.000 euros, .

Donde más vamos a notar el efecto del esfuerzo de ir ahorrando cada mes y dejar que trabaje el interés compuesto es en los planes de ahorro a 25, 30 o 35 años. Estas son las cifras:

- En 25 años, habiendo aportado 60.000 euros, la hucha final será de más de 128.000 euros.

- En 30 años, con 200 euros al mes, aportando 72.000 euros, se obtienen 110.000 euros de beneficio y el capital final rondará los 182.000 euros (recordemos, con una rentabilidad anual media del 5,5%).

- La última simulación es ahorrando 200 euros al mes durante 35 años, se aportan un total de 84.000 euros y la cantidad acumulada, cuando finalice el plan de ahorro, es de 254.000 euros.

Lógicamente, si en lugar de 200 euros, ahorramos 400 euros al mes, estas cifras se doblarían y si son 100 euros quedarían a la mitad.

El capital final se puede incrementar notablemente si, en el momento de poner en marcha el plan de ahorro, invertimos también una cantidad inicial. Por ejemplo, si en el plan de ahorro a 20 años de 200 euros, hacemos una aportación inicial de 5.000 euros, en lugar de la hucha de 87.125 euros tendríamos al final 102.109 euros.

Solicita estudio gratuito de tu situación y ver alternativas para tus ahorros

Si quieres saber qué opciones son mas adecuadas para tus ahorros y cómo conseguir tus objetivos financieros, puedes enviarnos un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario para solicitar asesoramiento financiero personal.

Haremos sin coste ni compromiso un análisis de tu situación financiera y te indicaremos las alternativas y los productos más adecuados para ti.

Libro «Ahorra y Disfruta»

Acaba de salir a la venta libro «Ahorra y Disfruta«, donde explicamos ampliamente todas estas claves para invertir nuestro dinero de forma segura:

[amazon_link asins=’1690008598′ template=’ProductCarousel’ store=’expertofnanci-21′ marketplace=’ES’ link_id=’ae9c1cf1-d252-4e49-a86d-be4b1d5ef716′]

En el libro explicamos cómo invertir de forma que independientemente de lo que pase en los mercados, nuestros ahorros estén tranquilos y rentabilizándose a medio y largo plazo.

Entre el 0% de los depósitos y el riesgo de invertir en bolsa, hay una tercera vía, ahorrando e invirtiendo mediante una serie de diversificaciones y estrategias, vamos a conseguir que nuestras inversiones nos ayuden a alcanzar nuestros objetivos.

Puedes comprar AQUÍ el libro en Amazon.

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es

- Cómo invertir 10.000 euros (ejemplo añadiendo ahorro mensual)

- Todo el mundo debería tener un plan de ahorro mensual: la forma más segura de invertir

- Ahorra y disfruta. Cómo invertir hoy de forma segura.

- Opciones para los depósitos al 0%

- La mejor cuenta ahorro niños no es una cuenta

- ¿Qué es un PIAS?: Ahorrar para la jubilación

- Ahorrar para la jubilación, no para Hacienda

- Cálculo de la pensión: Edad de jubilación y años cotizados

- Cómo invertir 1.000 euros al mes (ejemplo planes de ahorro)

- Cómo invertir 100.000 euros (Ejemplo diversificación ahorros)

- Claves para invertir un millón de euros

- ¿Cómo obtener más rentabilidad por nuestros depósitos?

- En el 2019 pon un asesor financiero personal en tu vida

- Plan de ahorro ¿Cómo ahorrar de una forma rentable? Método PAC

- Amortizar hipoteca o ahorrar e invertir para poder cancelarla antes

- Pensión autónomo: ¿Cotizar al máximo o hacer plan ahorro jubilación?

- Patrimonio Protegido: Ayuda para el discapacitado, ventaja fiscal para la familia

- La letra pequeña de los fondos de inversión garantizados. ¿Son rentables?

- Impuestos a pagar por el Gordo Navidad y otras Loterías

Sé el primero en comentar en "¿Vale la pena invertir en un plan de ahorro?"